Раздел 3. Анализ имущественного положения «Первой Грузовой компании»

3.1. Основные фонды

Дописать по теории ОФ и учетной политике компании.

Анализ основных фондов включает в себя:

-

анализ динамики и структуры основных фондов;

-

анализ состояния основных фондов и эффективности их использования;

-

оценку проводимой предприятием амортизационной политики.

Анализ динамики стоимости основных фондов в результате их движения и переоценки (тыс. Руб.)

Таблица 3.1

|

Наименование показателя |

Код строки, формула расчета |

Основные фонды всего, (строка 220) |

|

Остаток на начало 2007г |

3 |

- |

|

Остаток на конец 2007 г |

4 |

75 939 018 |

|

Остаток на начало 2008 г |

5 |

75 939 018 |

|

Остаток на конец 2008 г |

6 |

97 550 194 |

|

Остаток на начало 2009 г |

7 |

97 550 194 |

|

Остаток на конец 2009 г |

8 |

104 542 889 |

|

Остаток на начало 2010г |

9 |

104 542 889 |

|

Остаток на конец 2010 г |

10 |

116 722 902 |

|

Изменение стоимости ОФ в 2008году |

13 = 6 – 5 |

21 611 176 |

|

Изменение стоимости ОФ в 2009году |

14 = 8-7 |

6 992 695 |

|

Изменение стоимости ОФ в 2010году |

15 =10-9 |

12 180 013 |

|

Переоценка 2008 года |

17 = 5 – 4 |

- |

|

Переоценка 2009 года |

18 = 7-6 |

- |

|

Переоценка 2010 года |

19 = 9 - 8 |

- |

|

Итого прирост стоимости ОФ, абсолютное значение: |

20 = 10 – 1 |

40 783 884 |

|

В процентах к строке 1 |

21 = 20:1 100% |

53,7% |

|

В результате движения фондов |

22 = 11 + 12 + 13+14+15 |

40 783 884 |

|

В процентах к строке 1 |

23= 22:1 100% |

53,7% |

|

В результате переоценки |

24 = 16 + 17+18+19 |

- |

|

В процентах к строке 1 |

25 = 24:1 100% |

- |

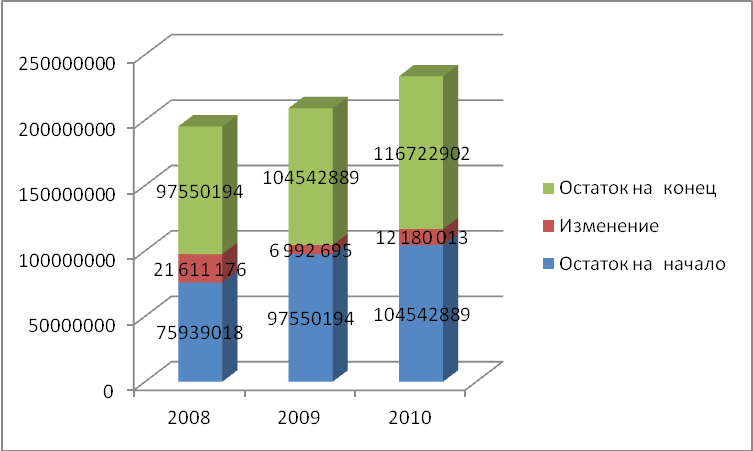

Изменение стоимости оф, тыс.Руб.

Рис.3.1. Изменение стоимости ОФ ОАО «Первой Грузовой компании» Что у вас на графике?

Как видно из графика стоимость ОФ постоянно возрастала, наибольший рост мы наблюдаем в 2008 году, т.к. компания в 2007 только возникла, то соответственно в 2008 получила большую часть ОФ. Изменения в стоимости основных фондов не наблюдалось. ?

дописать

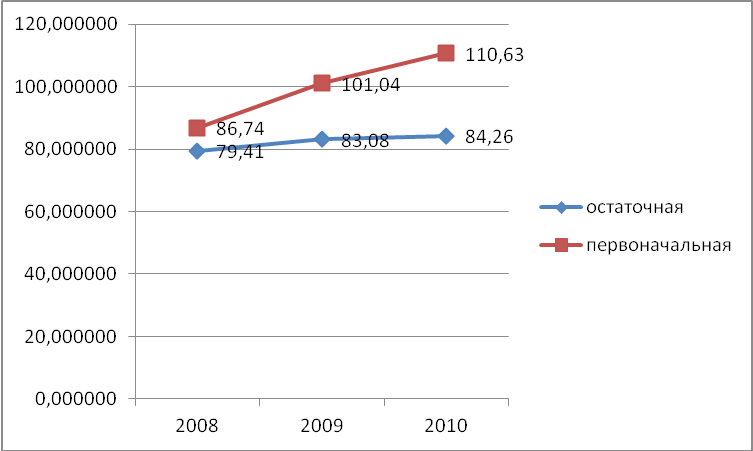

Первоначальная и остаточная стоимость оф, млн.Руб.

Рис.3.2. Первоначальная и остаточная стоимость ОАО «Первой Грузовой компании»

Анализ видовой структуры основных фондов

Таблица 3.2

|

Наименование показателей |

Основные фонды всего (стр.220) |

Здания (стр. 0110) |

Сооружения (стр.120) |

Машины и оборудование (стр. 130) |

Транспортные средства (стр. 140) |

Прочие ОФ (150+160+ 170+ 180+190+ 200+ 210) |

|

Номер столбца |

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток на начало I(2007) года, тыс. руб. |

-

|

- |

- |

- |

- |

- |

|

В % к 1 |

100% |

- |

- |

- |

- |

- |

|

Остаток на конец I (2007) года, тыс. руб. |

75939018 |

- |

- |

13260 |

75918359 |

7399 |

|

В % к 1 |

100% |

|

|

0,02 |

99,97 |

0,01 |

|

Остаток на начало II (2008)года, тыс. руб. |

75939018 |

- |

- |

13260 |

75918359 |

7399 |

|

В % к 1 |

100% |

|

|

0,02 |

99,97 |

0,01 |

|

Остаток на конец II (2008) года, тыс. руб. |

97728179 |

- |

- |

159870 |

97550194 |

18115 |

|

В % к 1 |

|

- |

- |

0,16 |

99,82 |

0,02 |

|

Остаток на начало III(2009) года, тыс. руб. |

97728179 |

- |

- |

159931 |

97550194 |

18054 |

|

В % к 1 |

100% |

- |

- |

0,16 |

99,82 |

0,02 |

|

Остаток на конец III (2009) года, тыс. руб. |

106900196 |

- |

- |

506550 |

104542889 |

61195 |

|

В % к 1 |

100% |

- |

- |

0,5 |

97,8 |

0,1 |

|

Остаток на начало IV(2010) года, тыс. руб. |

106900196 |

1789562 |

- |

506550 |

104542889 |

61195 |

|

В % к 1 |

100% |

1,7 |

|

0,5 |

97,7 |

0,1 |

|

Остаток на конец IV (2010) года, тыс. руб. |

119196136 |

1792485 |

1822 |

611317 |

116722902 |

67610 |

|

В % к 1 |

100% |

1,5 |

0,002 |

0,5 |

97,9 |

0,1 |