3.3. Способ списания стоимости пропорционально объему продукции

При использовании данного способа начисление амортизации производится исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок использования объекта основных средств.

При применении этого способа организации должна определить:

-

срок полезного использования;

-

предполагаемый объем выпуска продукции за установленный срок использования;

-

ежегодный предполагаемый объем выпуска продукции.

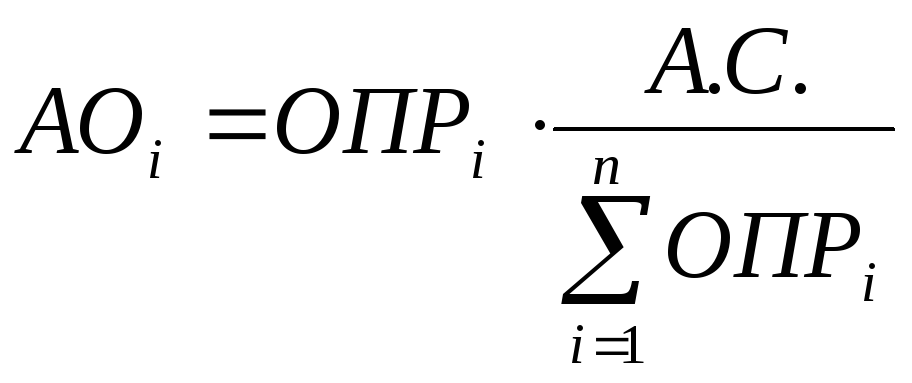

Ежемесячно амортизацию следует относить на затраты в размере 1/12 годовой суммы. Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

(3.4)1

(3.4)1

где:

АО i – сумма амортизационных отчислений в отчетном году i;

А.С. – амортизируемая стоимость объекта основных средств;

ОПР i – прогнозируемый объем выпуска продукции в течение срока эксплуатации;

i =1,…, – годы срока полезного использования объекта.

Применяется для начисления амортизации объектов ОС, техническое состояние которых зависит от количества произведенной продукции. Преимущества: этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в зависимости от его пробега, станков и любого производственного оборудования.

Недостатки: применение связано с трудностью определения выработки отдельных объектов ОС. Пока не совсем понятно, как будет применяться этот метод в связи с введением обязательного минимально допустимого срока амортизации ОС

3.4. Способ списания стоимости по сумме чисел лет срока полезного использования

Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

![]() (3.5)1,

(3.5)1,

СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Преимущества: 1. В первые годы, когда интенсивность использования объекта ОС максимальная, амортизируется большая часть его стоимости. 2. В первые годы накапливаются денежные средства для замены амортизируемого объекта ОС. 3. Обеспечивается возможность увеличения части расходов на ремонт амортизируемых объектов ОС, приходящихся на последние годы их использования без соответствующего увеличения расходов производства (себестоимости продукции) за счет того, что сумма начисляемой амортизации в эти годы уменьшается.

Недостатки: определенная степень трудоемкости.

Заключение

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием факторов окружающей среды, интенсивности их использования, а также научно-технического прогресса.

Амортизация основного средства является процессом возмещения затрат на его приобретение в течение срока полезного использования объекта, а суммы, которые ежемесячно возмещаются – амортизационными отчислениями. В бухгалтерском учете существует четыре способа начисления амортизации на объекты основных средств.

Линейный способ явно затягивает процесс начисления амортизации и не позволяет быстро возместить основную часть затрат, понесенных при покупке основного средства. Он является наиболее распространенным из-за равномерности и простоты расчетов.

Метод уменьшаемого остатка позволяет достичь в первые годы самой большой величины амортизационный отчислений. Но данный способ не дает возможности свести остаточную стоимость к нулю под конец срока полезного использования.

Способ «по сумме чисел лет» имеет не такие большие темпы списания, как предыдущий способ, однако остаточная стоимость под конец срока полезного использования становится равной нулю.

Определенное практическое применение может иметь способ «пропорционально объему». При достаточно большой нагрузке на оборудование существует вероятность списания всей суммы первоначальной стоимости за более короткий срок, т.е. более высокими темпами.

Таким образом, при выборе метода начисления амортизации на объект основных средств работник бухгалтерии должен проанализировать все достоинства и недостатки, а также определить их экономическую целесообразность в каждом конкретном случае.

Библиографический список

-

Приказ Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (в ред. Приказа Минфина РФ от 18.05.2002 № 45н);

-

Мировая экономика. Учебник [Электронный ресурс] / Под ред. В. М. Кудров. – М.: Юстицинформ, 2009. - 512 с.

3) Экономика. Учебник. [Текст] / Под ред. А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. – М.: «ПРОСПЕКТ», 2007. – 792 с.

4) Экономика предприятия: Учебное пособие [Текст] / И.В. Романенко. – 4-е изд., перераб. и доп. – М.: Финансы и статистика 2007. – 272 с.

5) Кожекин Г.Я., Синица Л.М. Организация производства [Текст] / Г.Я. Кожекин, Л.М. Синица – М.; ИП Экоперспективы, 2008. – 162 с.

6) Сиротина Т.П. ЭКОНОМИКА И СТАТИСТИКА ПРЕДПРИЯТНИЯ: Учебное пособие [Текст] / Московский государственный университет экономики, статистики и информатики. – М., 2009. – 152 с.

7) Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник [Текст]. – М.: ИНФРА-М, 2007. – 528 с.

-

Скляренко В.К., Прудников В.М., Акуленко Н.Б., Кучеренко А.И. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие [Текст] / Под ред. проф. В.К. Скляренко, В.М. Прудникова. – М.: ИНФРА-М, 2010. – 256 с.

-

Библиотека "Полка букиниста", URL: http://polbu.ru/bulatov_economy/ch106_all.html (дата обращения: 07.11.2011).

-

Информационный Бизнес Портал // market-pages.ru: информационный Бизнес Портал, URL: www.market-pages.ru/makroec/35 (дата обращения: 07.11.2011)

1 Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник [Текст]. – М.: ИНФРА-М, 2007. – с 177.

2 Приказ Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (в ред. Приказа Минфина РФ от 18.05.2002 № 45н);

1 Сиротина Т.П. ЭКОНОМИКА И СТАТИСТИКА ПРЕДПРИЯТНИЯ: Учебное пособие [Текст] / Московский государственный университет экономики, статистики и информатики. – М., 2009. – с 22.

2 Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник [Текст] . – М.: ИНФРА-М, 2007. – с 177.

1 Кожекин Г.Я., Синица Л.М. Организация производства [Текст] / Г.Я. Кожекин, Л.М. Синица – М.; ИП Экоперспективы, 2008. – 102 с.

1 Библиотека "Полка букиниста", URL: http://polbu.ru/bulatov_economy/ch106_all.html (дата обращения: 07.11.2011).

1 Мировая экономика. Учебник [Электронный ресурс] / Под ред. В. М. Кудров. – М.: Юстицинформ, 2009. - 362 с.

1 Мировая экономика. Учебник [Электронный ресурс] / Под ред. В. М. Кудров. – М.: Юстицинформ, 2009. - 363 с.

2 Там же.

3 Там же.

1 Экономика предприятия: Учебное пособие / И.В. Романенко. – 4-е изд., перераб. и доп. – М.: Финансы и статистика 2007. – 152 с.

2 Скляренко В.К., Прудников В.М., Акуленко Н.Б., Кучеренко А.И. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / Под ред. проф. В.К. Скляренко, В.М. Прудникова. – М.: ИНФРА-М, 2010. – 73 с.

1 Информационный Бизнес Портал // market-pages.ru: информационный Бизнес Портал, URL: www.market-pages.ru/makroec/35 (дата обращения: 07.11.2011)ъ

2 Там же.

1 Экономика. Учебник. [Текст] / Под ред. А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. – М.: «ПРОСПЕКТ», 2007. – 432 с.

1 Экономика. Учебник. [Текст] / Под ред. А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. – М.: «ПРОСПЕКТ», 2007. – 432 с.

1 Экономика. Учебник. [Текст] / Под ред. А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. – М.: «ПРОСПЕКТ», 2007. – 792 с.