Государственное образовательное учреждение

высшего профессионального образования

«Хакасский государственный университет им. Н.Ф. Катанова»

Институт экономики и управления

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине: экономика организации (предприятия)

на тему: Амортизация основных средств: преимущества и недостатки способов начисления.

Выполнил:

студент 2 курса

гр. Э – 21

Монастыршин Станислав Алексеевич

Проверил:

Коновальчик Наталья Антоновна,

старший преподаватель

Абакан, 2011

Оглавление

Введение 3

1. Экономическая сущность и воспроизводство основных средств 4

1.1. Виды основных фондов 5

1.2. Оценка основных фондов 6

1.3. Воспроизводство основных средств 9

2. Износ и амортизация основных средств 10

2.1. Виды износа 10

2.2. Методы расчета износа 12

2.3. Экономическая сущность амортизации основных средств 14

3. Способы начисления амортизации 18

3.1. Линейный метод 19

3.2. Метод уменьшаемого остатка 20

3.3. Способ списания стоимости пропорционально объему продукции 21

3.4. Способ списания стоимости по сумме чисел лет срока полезного использования 22

Заключение 24

Библиографический список 25

Введение

Затраты являются одним из важнейших факторов, влияющих на принятие решений при управлении предприятием, которое представляет собой достаточно сложную систему, объединяющую все ресурсы (денежные, материальные, трудовые). Достижение целей в деловой сфере всегда связано с затратами и любое принятого решения не будет являться правильным без его анализа затрат и себестоимости продукции.

Такой анализ направлен на выявление возможностей повышения эффективности использования всех имеющихся на предприятии ресурсов. Анализ затрат производства позволяет дать более объективную оценку показателей прибыли и рентабельности.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятия занимает центральное место в период перехода России к рыночным отношениям. Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Цели данной работы включают в себя изучение амортизацию основных средств, её преимущества и недостатки способов начисления.

Задачей курсовой работы является:

-

Экономической сущности и воспроизводства основных средств;

-

Износ и амортизация основных средств;

-

Способы начисления амортизации;

1. Экономическая сущность и воспроизводство основных средств

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

Основные фонды – это совокупность производственных материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при это на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию пор частям по мере износа в виде амортизационных отчислений1.

Согласно Приказу Минфина РФ от 30 марта 2001 г. № 26Н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» основными средствами считаются активы предприятия, удовлетворяющие одновременно нескольким условиям2:

-

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

-

использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев и они равны 100-кратному размеру минимальной величины месячной оплаты труда за единицу;

-

организацией не предполагается последующая перепродажа данных активов;

Единицей учета основных средств является инвентарный объект. Инвентарный объект – законченное устройство или комплекс предметов со всеми приспособлениями, относящимися к данному объекту. Каждому объекту присваивается номер1.

Поступив на предприятие, основные средства передаются в эксплуатацию. Основные средства выбывают с предприятия вследствие ветхости и износа, реализации другими предприятиями.

Они различаются по составу, назначению, характеру участия в производственном процессе, состоянию, принадлежности.

1.1. Виды основных фондов

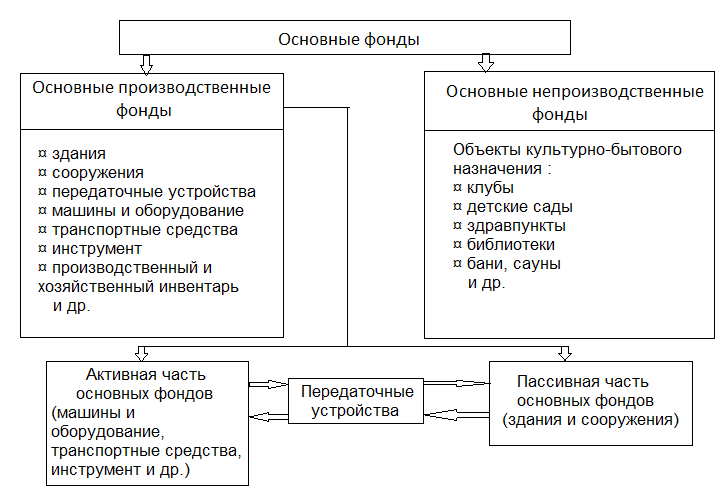

Основные фонды делятся на основные производственные и основные непроизводственные фонды (рис. 1.1)2

Рис. 1.1. Структура основных фондов

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.). Основными непроизводственные фонды – это объекты культурно-бытового назначения (клубы, бары, столовые и т.п.) Основные фонды еще называются внеоборотными, или низкооборотными активами, а также иммобилизованными фондами; в стоимостной оценке составляют значительную часть уставного капитала предприятия. С 1996 г. Введен Общероссийский классификатор основных фондов (ОКОФ).

Различают активную и пассивную часть основных фондов. Те фонды (машины, оборудования и т.п.), которые принимают непосредственное участи в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

1.2. Оценка основных фондов

Оценка и учет основных фондов осуществляется в денежной и натуральной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная (стоимостная) оценка основных фондов необходима для определения их объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений.

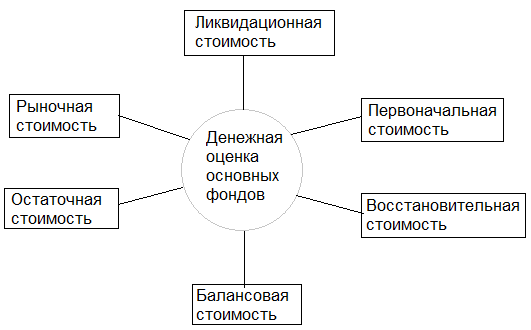

Денежная форма учета основных фондов ведется по следующим направлениям (рис 1.2).1

Рис 1.2. Денежная оценка основных фондов

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях. При переоценках основных средств устанавливается полная восстановительная стоимость на дату переоценки, т.е. полная стоимость новых основных средств, аналогичных оцениваемым.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, а для других – первоначальная.

Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

Переоценка основных средств производится по специальным решениям правительства РФ. Она проводится с целью приведения балансовой стоимости основных средств к их реальной стоимости для корректировки отчислений на амортизацию и уточнения налогооблагаемой базы предприятий.

Переоценка может производится по двумя методами: индексный (по коэффициентам пересчета Госкомстата РФ) и прямой оценки (на основе рыночной стоимости объекта).

Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точны и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтверждающим рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года.

Результаты переоценки влияют на финансовые результаты деятельности предприятия. Они отражаются при установлении налога на имущество, в размерах амортизационных отчислений, следовательно, налогооблагаемой прибыли.

Предприятиям выгодно проводить переоценку с помощью экспертов-оценщиков, что позволяет более точно определить стоимость имущества с учетом сложившихся рыночных цен.