-

Способы начисления амортизации

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением прав собственности или иного вещного права. Настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

-

линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

-

метод (способ) уменьшаемого остатка, исходя из остаточной стоимости основных средств и норм амортизации;

-

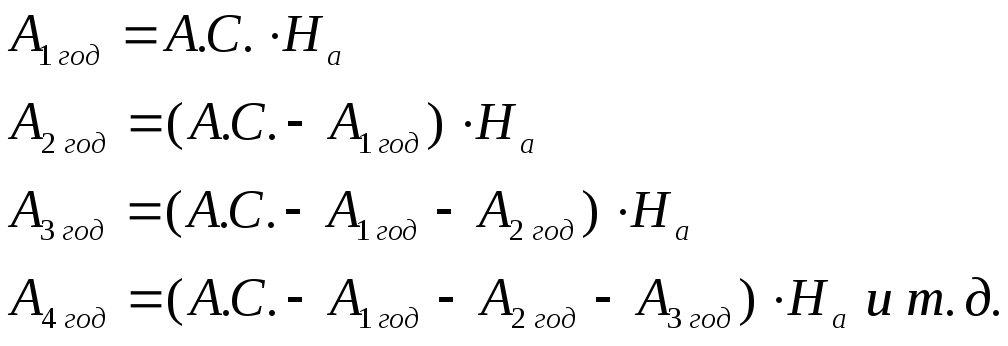

способ списания стоимости пропорционально объему продукции (работ, услуг), исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – срок службы объекта;

-

способ списания стоимости по сумме чисел лет срока полезного использования, исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течении всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. В соответствии с правилами ведениями бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами – линейным или нелинейным.

3.1. Линейный метод

Линейный способ заключается в равномерном начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

![]() (3.1)1,

(3.1)1,

![]() -

амортизируемая стоимость объекта

основных средств;

-

амортизируемая стоимость объекта

основных средств;

![]() -

годовая норма амортизации в процентах

от амортизируемой стоимости объекта,

рассчитывается по формуле исходя из

срока полезного использования (расчет

приведен ниже);

-

годовая норма амортизации в процентах

от амортизируемой стоимости объекта,

рассчитывается по формуле исходя из

срока полезного использования (расчет

приведен ниже);

![]() (3.2)2,

(3.2)2,

СПИ - срок полезного использования объекта основных средств в годах.

Размер амортизации зависит только от срока использования объекта основных средств.

Преимущества: этот метод отличается легкостью расчета. Стоимость объекта основных средств списывается равными частями в течение всего срока его эксплуатации.

Недостатки: не учитывается моральный износ объектов основных средств и фактор повышения затрат на ремонты по мере его эксплуатации (особенно в последние годы использования объекта основных средств).

3.2. Метод уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Амортизационные отчислений за год определяется следующим образом:

![]() (3.3)1,

(3.3)1,

К – повышающий коэффициент.

Сумма ежемесячных амортизационных отчислений рассчитывается, исходя из 1/12 годовой суммы амортизационных отчислений.

Преимущества: в течение первых лет эксплуатации объекта основных средств накапливается значительная сумма средств, необходимых для его восстановления.

Недостатки: предполагает обязательное наличие ликвидационной стоимости, необходимой для расчета нормы амортизации. Если же ликвидационная стоимость равна нулю, то составляющая также будет равна нулю. Таким образом годовая сумма амортизации окажется равной первоначальной стоимости.