-

Отчет комитенту о продажах товаров

Документ «Отчет комитенту о продажах товаров» (пункт меню «Покупка – Отчет комитенту о продажах товаров») переназначен для отражения задолженности перед комитентом за реализованные комиссионные товары.

Открываем новый документ. Дата – 28.12.2007 года.

Контрагент – поставщик ООО «Рубин». Договор – «Договор комиссии».

Реквизиты «Процент» и «Способ расчета вознаграждения» заполняются автоматически в соответствии с выбранным договором.

Нажимаем на кнопку «Цены и валюта» и устанавливаем флаг «Сумма включает НДС».

По кнопке «Заполнить» предусмотрено автоматическое заполнение табличной части закладки «Товары» всеми реализованными товарами комитента, за которые еще не отчитались перед ним. Выбираем вариант «Заполнить реализованными по договору». Табличная часть заполняется проданными комиссионными товарами.

Сумма вознаграждения рассчитывается автоматически.

Переходим на закладку «Денежные средства». Здесь требуется указать вид оплаты и сумму полученных от покупателя денежных средств за комиссионный товар. Это необходимо для учета НДС, т.к. после получения отчета, обязанность по уплате НДС переходит к комитенту.

Вид отчета по платежам указываем «Оплата»; сумма – 14160 рублей; ставка НДС – «18%».

На закладке «Счет учета расчетов» указывается счет расчетов с контрагентом. Флаг «Удержать комиссионное вознаграждение» - оставляем.

Переходим на закладку «Счета учета доходов».

Услуга по вознаграждению: открываем список номенклатуры, группу «Услуги» и добавляем новое наименование – «Посреднические услуги».

Устанавливаем флаг «Услуга»; ставка НДС – «18%»; номенклатурная группа – «Услуги». Сохраняем новый элемент справочника (кнопка «ОК»), выбираем его в документ.

Остальные реквизиты заполняются автоматически в соответствии с установленными для данного вида номенклатуры значения по умолчанию.

Проводим документ и сформируем счет-фактуру на сумму комиссионного вознаграждения, нажав на гиперссылку «Ввести счет-фактуру».

Кнопкой «ОК» сохраняем и проводим документ.

Для печати акта об оказании услуг и отчета комитенту воспользуемся кнопкой «Печать».

Закрываем печатную форму и документ «Отчет комитенту о продажах товаров».

По бухгалтерскому учету и НУ формируются следующие проводки.

-

Оплата комитенту за реализованные товары

На основании документа «Отчет комитенту» оформляем документ «Платежное поручение исходящее» для оплаты комитенту за реализованные товары. Для этого в журнале документов «Отчеты комитентам о продажах» устанавливаем курсор на запись нужного нам документа и нажимаем на кнопку «Ввести на основании». Из выпадающего списка выбираем «Платежное поручение исходящее».

Сумма платежного поручения указана за минусом комиссионного вознаграждения.

Выбираем статью движения денежных средств – «Оплата товаров, работ, услуг…» и устанавливаем флаг «Платежное поручение оплачено». Нажимаем «ОК» и закрываем документ.

Работа с комиссионерами.

5. Передача товаров на комиссию

Передача товаров на комиссию осуществляется документом «Реализация товаров и услуг». Признаком передачи товаров на комиссию является то, что документ оформляется по договору с комиссионерами.

Открываем справочник контрагентов, группу «Покупатели» (пункт меню «Предприятие – Контрагенты»).

Открываем для редактирования элемент справочника ООО «Крона».

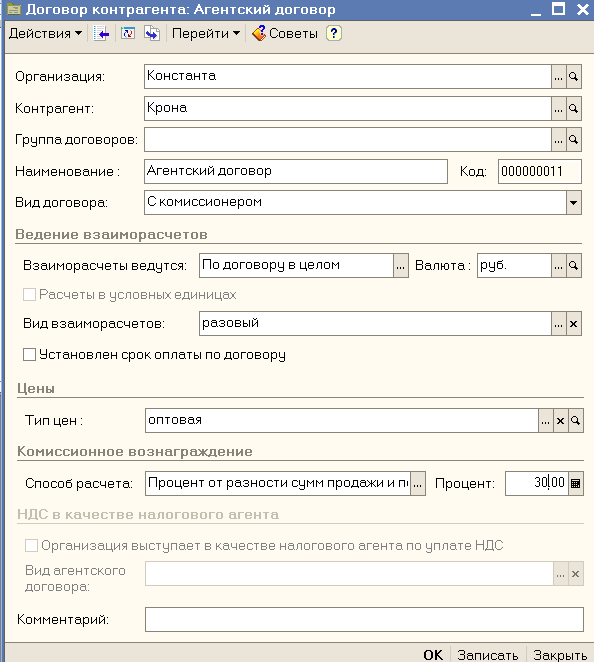

Переходим на закладку «Счета и договоры» и в раздел «Договоры контрагентов» добавляем новый договор.

Наименование – «Агентский договор»; вид договора – «С комиссионерами».

Вид взаиморасчетов – «Разовый»; тип цен – «Оптовая». Способ расчета комиссионного вознаграждения выбираем – «Процент от разницы сумм продажи и поступления». Процент – 30%.

Копкой «ОК» сохраняем новый договор и закрываем элемент справочника «Контрагенты» и сам справочник.

Передача товаров на комиссию оформляется документом «реализация товаров и услуг» с видом операции «Продажа, комиссия».

Открываем пункт меню «Продажа – Реализация товаров и услуг». Добавляем новый документ.

Контрагент – покупатель ОО «Крона». Договор – «Агентский договор». Склад – «Оптовый склад». Табличную часть заполняем с помощью кнопки «Подбор».

Открываем группу «Товары» и выбираем те позиции номенклатуры, которые передаем на комиссию: «Миксер» - 4 штуки; «Фен» - 5 штук; «Чайник» - 5 штук. Закрываем окно подбора.

Проводим документ кнопкой «Провести». При передаче товаров на комиссию счет-фактура не оформляется.

При проведении документа были сформированы следующие проводки.

Закрываем проводки и документ.

6. Отчет комиссионера о продажах товаров Продажа – Отчет комиссионера о продажах или на основании документа Реализация товаров и услуг.

Для учета проданных комиссионных товаров служит документ «Отчет комиссионера о продажах». Воспользуемся первым вариантом. Открываем новый документ.

Дата – «31.12.2007». Контрагент – покупатель «Крона». Договор – «Агентский договор». Способ расчета и процент комиссионного вознаграждения заполняются автоматически в соответствии с договором.

Нажимаем на кнопку «Цены и валюта» и устанавливаем флаг «Сумма включает НДС» для удобства ввода цен.

Для заполнения табличной части нажимаем на кнопку «Заполнить – Заполнить по реализации». Выбираем необходимый документ реализации.

Табличная часть документа заполняется переданными на реализацию товарами, за которые комиссионер еще не отчитался.

Если комиссионер отчитывается не за весь переданный ему товар, необходимо откорректировать количество товара в соответствии с фактически реализованным. Предположим, что комиссионер отчитывается за все миксеры, три фена и три чайника. Исправляем количество в соответствующих графах.

В графе «Цена» указывается информация о том, по какой цене товар реально был продан комиссионером. На основании этой цены и цены передачи рассчитывается сумма комиссионного вознаграждения комиссионера.

Пусть миксеры были проданы по цене 2500 рублей, фены – 2000 рублей, чайники – 3100 рублей. Сумма комиссионного вознаграждения составила 6120,90 рублей.

Переходим на закладку «Денежные средства». Здесь следует ввести информацию о денежных средствах, полученных от покупателя за товары, находящиеся на комиссии. Это необходимо для учета НДС, т.к. после получения отчета от комиссионера у нашего предприятия возникает обязанность по уплате НДС с аванса.

Нажимаем на кнопку «Добавить». В графе «Вид отчета по платежам указываем «Оплата», сумма 25300 рублей; ставка НДС – «18%».

На закладке «Учет затрат» необходимо указать счет бухгалтерского учета, на который будет отнесена сумма вознаграждения. Указываем счет «44.01 Издержки обращения», статья затрат «Прочие расходы».

Переходим на закладку «Счета учета расчетов». Убираем флаг «Удержать комиссионное вознаграждение».

На закладке «Дополнительно» указываем номер и дату документа, полученного от комиссионера - «№12 от 31.12.2007». Нажимаем на кнопку «Провести».

На основании документа можно оформить два счета-фактуры: счет-фактуру на реализованный товар и счет-фактуру на сумму вознаграждения.

Счет-фактура выданный фиксирует сумму и НДС реализованных комиссионером товаров. Кнопкой «ОК» сохраняем и закрываем документ.

Счет-фактура полученный отражает сумму и НДС по комиссионному вознаграждению комиссионера. Указываем дату документа и его входящий номер – 31.12.2007 №12.

Кнопкой «ОК» сохраняем счет-фактуру.

Открываем печатную форму отчета комиссионера, нажав на кнопку «Печать».

Закрываем печатную форму и сам документ. Посмотрим проводки, сформированные документом.