1.3. Методика экономического анализа хозяйственной деятельности

Под методикой анализа понимают определенную последовательность операций, приемов, действий и правил наиболее целесообразного выполнения аналитической работы.

Экономический анализ состоит из таких этапов.

На первом этапе уточняют объекты, цель и задачи анализа, составляют план аналитической работы.

На втором этапе разрабатывают систему синтетических и аналитических показателей, с помощью которых характеризуют объект анализа.

На третьем этапе собирают и готовят для анализа необходимую информацию (проверяют ее точность, приводят к сопоставимому виду и т.д.).

На четвертом этапе сравнивают фактические результаты хозяйствования с показателями плана исследуемого периода, с фактическими данными прошлых периодов, с показателями ведущих предприятий, со средними по отрасли и др.

На пятом этапе изучают факторы и определяют их влияние на результаты деятельности предприятия.

На шестом этапе выявляют неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе оценивают результаты хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатывают мероприятия для их использования.

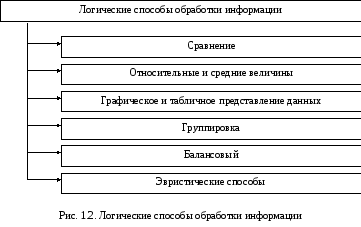

Наиболее важным элементом методики являются технические приемы и способы анализа (инструментарий анализа) (рис. 1.1).

Среди них можно выделить традиционные логические способы, которые широко применяют и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитические группировки, эвристические методы решения экономических задач на основе интуиции, прошлого опыта, экспертных оценок специалистов и др.).

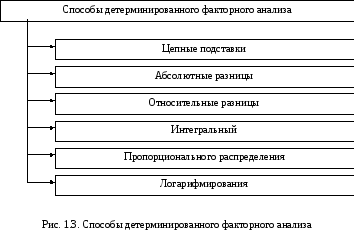

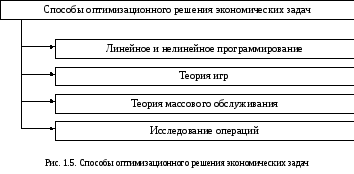

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяют такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного, выпуклого программирования, теорию массового обслуживания, теорию игр, исследования операций и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и др.

1.4. Методика факторного анализа

Важным вопросом экономического анализа является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Факторами называется (самостоятельно) ____________________________

_________________________________________________________________________________________________________________________________________________________

Понятие фактор используют в двух значениях:

-

условия осуществления хозяйственных операций;

-

активно действующие силы — причины изменений результатов работы.

Без глубокого всестороннего изучения факторов нельзя сделать обоснованных выводов о результатах деятельности предприятия, выявить резервы, обосновывать планы и управленческие решения.

Под факторным анализом понимают (самостоятельно) _________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Различают такие типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и обратный (индуктивный);

- одноступенчатый и многоступенчатый;

- статичный и динамичный;

- ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ (самостоятельно) ____________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Стохастический анализ (самостоятельно) – __________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прирост в функции в зависимости от объединения других факторов, которые определяют этот показатель. Например, производительность труда при одной и том же самом уровне обеспечения фондами может быть не одинаково на разных предприятиях. Это зависит от оптимальности объединения других факторов, которые формируют этот показатель.

Прямой факторный анализ (самостоятельно) _________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Используя обратный факторный анализ, (самостоятельно) _____________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Факторный анализ может быть одноуровневым и многоуровневым. Одноуровневый факторный анализ (самостоятельно) ______________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Например, y = a х b

При многоуровневом факторном анализе (самостоятельно) ____________

__________________________________________________________________________________________________________________________________________________________

Детализация факторов может быть продолжена. В таком случае изучают влияние факторов различных уровней соподчиненности.

Необходимо различать также статичный и динамический факторный анализ. Статичный факторный анализ (самостоятельно) __________________________

_________________________________________________________________________________________________________________________________________________________

Динамический факторный анализ (самостоятельно) ___________________

_____________________________________________________________________________

И, наконец, факторный анализ может быть ретроспективным (самостоятельно), _____________________________________________________

____________________________________________________________________________, и перспективным, (самостоятельно) _____________________________________

_____________________________________________________________________________

Основные задачи факторного анализа:

-

Отбор факторов для анализа исследуемых показателей.

-

Классификация и систематизация их с целью обеспечения системного подхода.

-

Моделирование связей между результативными и факторными показателями.

-

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

-

Использование факторной модели при принятии управленческих решений.

Отбор факторов для анализа того или иного показателя осуществляют на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно руководствуются принципом: чем больше комплекс факторов исследуют, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривают как механическую сумму без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными.

В анализе взаимосвязанного исследования влияния факторов на величину результативных показателей достигают путем их классификации и систематизации, что дает возможность точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы можно классифицировать по разным признакам (таблица 1.1).

Таблица 1.1

Классификация факторов в анализе хозяйственной деятельности

|

Классификационный признак |

Группы факторов |

|

По своей природе |

Природно-климатические Социально-экономические Производственно-экономические |

|

По степени влияния на результаты |

Основные Второстепенные |

|

В зависимости от коллектива |

Объективные Субъективные |

|

По отношению к объекту исследования |

Внутренние Внешние |

|

По степени распространенности |

Общие Специфические |

|

По времени действия |

Постоянные Переменные |

|

По характеру действия |

Экстенсивные Интенсивные |

|

По свойствам отражаемых явлений |

Количественные Качественные |

|

По своему составу |

Простые Сложные |

|

По иерархии (по уровню соподчиненности) |

Первого порядка Второго порядка и т.д. |

|

По возможности измерения влияния |

Измеряемые Неизмеряемые |

Систематизации факторов достигают с помощью построения структурно-логических моделей, в которых факторы размещают в определенном порядке с учетом их взаимосвязи и соподчиненности.

Различают детерминированные и стохастические факторные системы. Создать детерминированные факторные системы означает (самостоятельно) _________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Например, объем валовой продукции промышленного предприятия можно представить как произведение двух факторов первого порядка: средней численности работников и объема продукции, которую изготавливает один работник в среднем за год, что, в свою очередь, зависит непосредственно от количества дней, которые отработал один работник в среднем за год, и объема продукции, которую изготовил один работник в среднем за день.

Развитие детерминированной факторной системы достигают, как правило, за счет детализации комплексных факторов. Элементные (в нашем примере – численность работников, количество отработанных дней, продолжительность рабочего дня) не раскладывают на сомножители, потому что по своему содержанию они однородны. С развитием системы комплексные факторы постепенно детализируются на менее общие, а те, в свою очередь, - еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементам (простым).

Таким образом, систематизация факторов дает возможность глубже изучить взаимосвязь факторов в формировании величины показателя, который изучается, что имеет важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

Одним из заданий факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину.

Сущность моделирования (самостоятельно) __________________________

__________________________________________________________________________________________________________________________________________________________

В детерминированном анализе выделяют такие типы факторных моделей, которые наиболее распространены.

1. Аддитивные модели (самостоятельно) ____________________________

__________________________________________________________________________________________________________________________________________________________

![]()

2. Мультипликативные модели (самостоятельно) ____________________

_________________________________________________________________________________________________________________________________________________________

![]()

3. Кратные модели (самостоятельно) _________________________________

__________________________________________________________________________________________________________________________________________________________

![]()

4. Смешанные (комбинированные) модели (самостоятельно) ___________

_____________________________________________________________________________

![]()

![]()

![]()

![]() и.т.д.

и.т.д.

Моделирование мультипликативных факторных систем в экономическом анализе (самостоятельно) ________________________________________________

_____________________________________________________________________________

Например, для исследования процесса формирования объема производства продукции можно применять такие детерминированные модели:

ВП = ЧР х РВ;

ВП = ЧР х Д х ДВ;

ВП = ЧР х Д х Т х ГВ.

Эти модели отражают процесс детализации начальной факторной системы мультипликативного вида и расширение ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависят от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Моделирование аддитивных факторных систем (самостоятельно) _____

_________________________________________________________________________________________________________________________________________________________

Как известно, объем реализации продукции (VРП) равен

VРП = VВП – Онп,

где VВП – объем производства;

Онп – остатки нереализованной продукции.

Часть нереализованной продукции может быть на складах предприятия (Оскл), а часть может быть отгружена покупателям, но еще не оплачена (Оотгр). Тогда приведенную начальную модель можно представить следующим образом:

VРП = VВП – Оскл – Оотгр

К классу кратных моделей применяют такие способы их преобразования: продолжение, расширение и сокращение.

Метод продолжения (самостоятельно) ________________________________

__________________________________________________________________________________________________________________________________________________________

Например, себестоимость единицы продукции (С) можно представить как функцию двух факторов: изменение суммы затрат (З) и объема выпуска продукции (VВП). Начальная модель этой факторной системы будет иметь форму:

![]()

Если общую сумму затрат (З) заменить отдельными их элементами, такими как заработная плата (ЗП), материальные расходы (МР), амортизация основных средств (А), накладные расходы (НР) и другие, то получим аддитивную модель с новым набором факторов:

![]()

где Х1 – трудоемкость продукции;

Х2 – материалоемкость продукции;

Х3 – фондоемкость продукции;

Х4 – уровень накладных расходов.

Метод расширения (самостоятельно) ________________________________

__________________________________________________________________________________________________________________________________________________________

Например, среднегодовая выработка продукции на одного работника (показатель производительности труда) можно представить следующим образом:

![]()

Если ввести такой показатель, как количество дней, которые отработали все работники (Добщ), то получим такую модель годовой выработки:

![]()

где ДВ – среднедневная выработка;

Д – количество дней, которое отработал один работник за год.

Метод сокращения (самостоятельно) _______________________________

_________________________________________________________________________________________________________________________________________________________

В этом случае получаем конечную модель того же самого типа, что и начальная, однако с другим набором факторов.

Как известно, рентабельность операционного капитала предприятия рассчитывают делением суммы прибыли от основной деятельности (П) на среднегодовую стоимость операционного капитала (KL):

![]()

Если числитель и знаменатель поделить на объем реализованной продукции (на выручку), то получим кратную модель, но с новым набором факторов – рентабельности продажи и капиталоемкости продукции:

![]()

Таким образом, результативные показатели можно разложить на составные элементы (факторы) разным образом и представить как разные типы детерминированных моделей. Выбор метода моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем – сложный и ответственный момент в анализе. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.