3.Монополизм в России.

В 90-е годы после развала СССР многие предприятия, не получая государственных дотаций и из-за отсутствия рынков сбыта ввиду своей неконкурентно способной продукции начали разваливаться и закрываться. Чтобы как-то поддержать своих производителей и избежать полного развала отечественной экономики были выпущены акции этих предприятий. Владельцами их стали трудовые коллективы, частные лица и зарубежные граждане. Произошло акционирование большинства предприятий, заводов, фабрик, предприятий услуг. Но чтобы нормально вести производство нужны были большие капиталовложения, т.к. технологические линии почти везде были старые, изношенные, люди подолгу не получали зарплату. Но трудовые коллективы не стали подлинными хозяевами на своих предприятиях, нужны были средства на развитие производства, акции были скуплены у народа за бесценок, появились новые хозяева. Сейчас некоторые из них, где есть настоящие умные руководители, поднимаются и уже дают прибыли. Многие предприятия еще не работают по-настоящему, влача жалкое существование и требуется еще много времени и средств, чтобы они заработали. Ключевые отрасли народного хозяйства избежали этого всеобщего обвала и продолжают успешно работать.

Крупные корпорации.

Объективной основой монополизма является доминирующее положение хозяйствующего субъекта на рынке, что позволяет ему оказывать решающее влияние на конкуренцию, завышать цену и снижать объем производства по сравнению с теоретически возможным уровнем, затруднять доступ на рынок другим хозяйствующим субъектам. В конечном итоге это дает возможность монополисту перераспределять в свою пользу платежеспособный спрос, получать монопольно высокую прибыль. Конкурентные рынки в целом работают хорошо, чего нельзя сказать о рынках, на которых или покупатели, или продавцы могут манипулировать ценами. На рынке, где один продавец контролирует предложение выпуск продукции будет малым, а цены – высокими. Монополия представляет собой крайнюю форму несовершенной конкуренции. Продавец обладает монопольной властью, если он может повышать цену на свою продукцию путем ограничения своего собственного объема выпуска. На монопольных рынках существует барьер вхождения, который делает невозможным проникновение на рынок любого нового продавца. Фирма, обладающая монопольной властью, проводит политику ценовой дискриминации, то есть продает один и тот же товар разным группам потребителей по разным ценам. Но для этого фирма-монополист должна уметь надежно разделять свой рынок, ориентируясь на разную эластичность спроса у разных потребителей, умело отделять " дешевый " рынок от " дорогого ".

Вид монополий зависит от рыночной структуры и формы конкуренции. Вообще любая монополия может существовать лишь при несовершенной конкуренции. Рынок монополии предполагает, что данный продукт производится только одной фирмой, (отрасль состоит из одной фирмы) и она обладает очень высоким контролем над ценами. Рынок олигополии может подразделяться на два типа: олигополия первого вида – это отрасли с совершенно одинаковой продукцией и большим размером предприятий. Олигополия второго вида – положение, когда есть несколько продавцов, продающих дифференцированные товары. В таком случае существует частичный контроль над ценами. Рынок монополистической конкуренции с дифференциацией продукта предполагает, что покупатель предпочитает товар определенного вида: его привлекает именно данный сорт, качество, упаковка, торговая марка, уровень обслуживания и т.п. Признаки такого рынка: множество производителей, много действительных или воображаемых различий в продукции, очень слабый контроль над ценами.

Есть несколько причин существования монополий. Первая: " естественная монополия ". Если производство любого объема продукции одной фирмой обходится дешевле, чем его производство двумя или более фирмами, то говорят, что отрасль является естественной монополией. И причина здесь – экономия от масштаба – чем больше произведено продукции, тем меньше ее стоимость. Вторая причина: одна-единственная фирма обладает контролем над некоторыми редкими и чрезвычайно важными ресурсами или в виде сырья, или в виде знаний, защищенных патентом или содержащихся в секрете. Пример: алмазная монополия " Де Бирс " опирается на контроль над сырьем; фирма " Ксерокс " контролировала процесс изготовления копий, называемый ксерографией, потому что она обладала знаниями в области технологий, в ряде случаев защищенных патентами. Третья: государственное ограничение. Монополии существуют, так как они покупают или им предоставляется исключительное право на продажу некоего блага. В некоторых случаях государство оставляет за собой право на монополию; в ряде стран только государственные монополии могут продавать табак.

В России таковыми являются предприятия нефтяной и газовой промышленности, энергетические предприятия, предприятия машиностроения, авиа – " железнодорожный транспорт " и некоторые другие.

Существуют так называемые " естественные монополии " – это те отрасли, где технологические и экономические условия исключают возможность существования конкурентных рынков. Такими в России являются " Газпром ", " Рос нефть ", РАО " ЕЭС России ", " Рос вооружение ", " Аэрофлот ", " МПС " и некоторые другие. От их работы зависит экономическое положение России. государство пытается установить контроль над этими крупнейшими монополиями, чтобы как – то влиять на поставку и расценки их продукции, чтобы контролировать их. Крупнейшие монополии сейчас акционированы, часть акций находится в руках государства, представители государства введены в правление этих компаний, ставится вопрос об увеличении доли государства в этих компаниях. Все это делается для того, чтобы избежать монополистского влияния на жизнь страны, на ее экономическое положение. В первую очередь, чтобы избежать необоснованного повышения цен на нефть и газ, на товары и услуги, на транспортные грузовые и пассажирские перевозки. Повышение цен на продукцию монополий неизбежно влечет за собой повышение цен на все другие виды товаров и услуг. Здесь все очень тесно взаимосвязано.

Как же в этом вопросе обстоят дела в развитых капиталистических странах, в которых рыночная экономика уже устоялась, и имеет давние традиции. В США, например, образованы комиссии для регулирования цен и установления стандартов на предоставляемые услуги. Транспорт, связь, производство и снабжение электроэнергией и другие предприятия общественного пользования подвергаются такому регулированию. Принято несколько законов по антимонопольной и антитрестовской политике, начиная с закона Шермана 1890 года с усиления конкуренции, для защиты эффективного бизнеса. У нас же все эти процессы находятся еще в стадии становления и развития.

Роль в экономике корпораций

За последние годы в России создано несколько крупных корпораций. По стратегии и экономическим размерам среди них можно выделить " чемпионов ", таких как российские ТНК, например, ВНИК " ЛУКойл ", МФПГ " Точность", " Авто ваз ", ОАО " Газ ", включая ее ФПГ " Нижегородские автомобили ", РАО " ЕЭС России ", ФПГ " Интерхимпром " и глобальная корпорация ОАО " Газпром ". В каждой из этих структур был сконцентрирован большой экономический потенциал и действовал центр стратегического управления. На их предприятия приходилась большая часть ВВП, налоговых платежей и задолженности пред бюджетом. По их состоянию можно судить о тенденциях развития всей экономики России в целом. От того, как они будут работать, зависит вся жизнедеятельность государства, вся его экономическая, социальная и, в конечном счете, политическая ситуация.

Эти компании неравноценны по своим размерам, по составу предприятий, структуре собственности, консолидации и организации, по состоянию управления и корпоративному правлению (правлению высшего уровня).

В 80-е годы, до и во время перестройки, в стране создали несколько десятков всесоюзных производственных объединений и около 25 межотраслевых государственных объединений (МГО), таких как " Энергомаш ", " Квантэми ", " Технохим " и другие.

К лету 1991 года в России существовало 16 МГО, 17 концернов, около 80 консорциумов и 207 хозяйственных ассоциаций. Они могли стать основой формирования системы до 500 промышленных корпораций, способной обеспечить устойчивое развитие экономики страны. Пошло бы пусть медленно, но верное движение экономики вперед по пути развития цивилизованных рыночных отношений. Однако дефолт, после которого смогли выжить, с тем или иным успехом, только немногие компании, те, кто создал положительный баланс:

Основ, заложенных в советский период;

результатов государственных решений после 1991 года;

платежеспособность спроса;

использование возможностей рынка;

более и менее предсказуемого рынка;

Это относится к ОАО " Газпром ", РАО " ЕЭС России ", РАО " Норильский никель ", к ряду вертикально интегрированных нефтяных компаний, таких как " ЛУКойл ", " Сургутнефтегаз ", к нескольким финансово – промышленным группам, таким как ГКНПЦ им. Хруничева, ФПГ " Оборонительные системы " и " Точность ". Немногим в нынешних условиях удается успешно работать. Ни одна из нынешних российских компаний, входящих в мировые рейтинги, не создана чистыми рыночными методами, для этого было слишком мало времени. Иностранные компании ведут свою историю из глубины веков, рыночные отношения отрегулированы и, имея законченную форму, все еще продолжают развиваться и совершенствоваться. Но российские компании показывают колоссальную живучесть, способность приспосабливаться в крайне агрессивной среде. В итоге 10 лет продолжается сокращение масштабов национальной экономики. Состояние многих корпораций очень сложное. ( таблица №3 – газета " Экономика и Жизнь" 1999г. № 16, стр.28 – 29)

ХАРАКТЕРИСТИКИ КОРПОРАЦИЙ РОССИИ (ДО АВГУСТА 1998 ГОДА)

ТАБЛИЦА №3

Малое число корпораций мирового класса, способных к конкуренции в глобальном масштабе и включаемых в основные мировые рейтинги (5-10) или ценные бумаги которых (как правило, ADR или GDR) продавались на ведущих фондовых площадках мира (только 20-25)

Низкие уставные капиталы и рыночная капитализация, недооценка большинства российских корпораций

Малое число компаний, которые провели системную (корпоративную и финансовую) реструктуризацию бизнеса

Неустойчивая и неэффективная структура собственности большинства АО

Низкие конкурентоспособность и платёжеспособный спрос при довольно удовлетворительном качестве многих видов продукции

Запущенность корпоративного правления: плохие информационная прозрачность и системы организации финансов, управленческого и бухучета

Острые конфликты и скандалы во множестве российских компаний, включая отношения: компаний и государства, менеджеров и акционеров, крупных и мелких акционеров, компаний и партнеров

По данным Госкомстата России, более 50% крупных и средних предприятий были в 1998 году убыточными. Чтобы успешно работать в рыночных условиях необходимо создать несколько десятков корпораций – " национальных чемпионов ", отвечающих минимальным требованиям геоконкуренции (таблица № 4.).

Таблица №4

МИНИМАЛЬНЫЕ ПАРАМЕТРЫ ГЕОКОНКУРЕНТНОЙ КОРПОРАЦИИ

Капитализация От 1 млрд. долл.

( пропуск в список

“Файненшл Таймс”

“Global-500”:

1998 г. - $7596,7 млн.,

1997 г. - $8087,4 млн.,

1996 г. - $6783,5 млн.

Оборот От 0,5 млрд. долларов

Чистая прибыль От 50 млн. долл.

Рыночная

стоимость/прибыль 10-20 (сейчас около 1)

Отношение: долгосрочные

обязательства/собственный капитал Около 0,3-0,4

Численность работающих От 25 тыс. чел.

Стабильный рост объема продаж

Регулярная выплата дивидендов

Соблюдение минимальных международных стандартов корпоративной структуры и правления

Участие в стратегическом альянсе с ТНК

Оборот акций (или ценных бумаг) на международных финансовых рынках

На корпоративное развитие продолжают влиять 3 группы факторов:

Родовые особенности советских предприятий.

Национальные особенности российских реформ.

Международные закономерности развития предприятий в переходный период.

Связь монополий с банками.

История монополий неразрывно связана с развитием тех процессов, которые на каждом этапе ускоряли рост монополизации хозяйства, придавая ему новые формы. К числу важнейших из них относятся рост акционерной собственности, новая роль банков и развитие системы участия, монополистические слияния как способ централизации капитала, эволюция форм капиталистических объединений и новейшие формы объединений. Каждый из этих процессов имеет самостоятельное значение в развитии современного капитализма. И вместе с тем каждый из них по-своему ускорял развитие монополизации хозяйства.

Международные особенности корпоративного развития в переходный период. Таблица №2.

Таблица №2.

Динамические свойства глобального рынка (неустойчивость настоящего и многовариантность будущего)

Инсайдерский контроль собственности предприятий

Недостаток инвестиций

Высокая просроченная кредиторская, включая бюджетную задолженность

Неразвитость фондового рынка, финансовых инфраструктуры и инструментов, широкое использование бартера

Конфликт старой и новой культур управления

Таблица №1

Преодоление негативных явлений невозможно без сильной государственной политики, продуманного включения крупных корпораций в глобальную экономическую систему. Можно даже сказать, что сложное экономическое положение в стране напрямую связано с отсутствием прагматизма на государственном уровне в области корпоративного развития, несмотря на то, что оно имеет главное значение для обеспечения национальных интересов государства на перспективу.

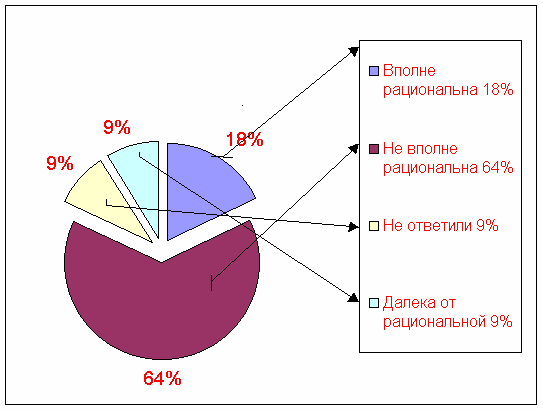

Газета " Экономика и жизнь " в III – IVкв.1998г. провела опрос на тему " Эффективность взаимодействия центральных (управленческих) компаний с предприятиями производственного и финансового блока крупных корпораций ". Экспертами были руководители ряда центральных компаний корпораций и предприятий, входящих в объединения. Это взаимодействие не оценивается как достаточно рациональное, хорошо действующее.

Диаграмма №1.

|

Диаграмма 1 |

|

Насколько рациональна сложившаяся практика взаимодействий |

|

Центральной компании с производственными предприятиями |

|

Корпорации? |

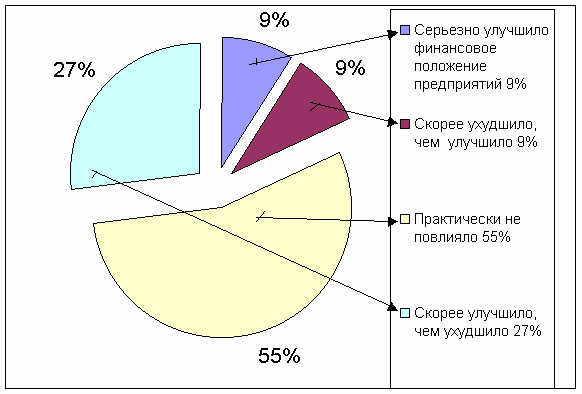

Руководители стремятся к более тесным контактам с предприятиями, чтобы лучше реализовать решения управленческих органов. Такие вопросы как разработка и доведение до участников целевых нормативов деятельности, налаживание работы по поставкам сырья, материалов, комплектующих, участие в проведении внутренней ценовой, научно – технической и кадровой политики остаются пока вне сферы влияния центральных компаний. Как показал опрос, общая оценка дел в центральных компаниях не является оптимистической. Основная часть руководителей (55%). заботится только о " выживании ", рассматривая ситуации как тяжелую. Сами же предприятия высказываются за более тесные и эффективные связи с центром. (57%). Уровень качества взаимодействия центра и финансовым блоком корпораций можно оценить по степени преодоления дефицита производственных предприятий в денежных ресурсах. (Диаграмма №2- газета " Э и Ж ", №16. 1999г. стр. 28 - 29).

|

Диаграмма 2 |

|

Насколько взаимодействие предприятий с банком |

|

Способствовало преодолению в корпорации дефицита |

|

|

Финансовых

ресурсов?

Финансовых

ресурсов?

Опрос показал также, что лишь малая часть (36%) огромных экспертов считает, что отношения с банком, участником корпорации способствовали улучшению финансового положения. Из этого можно сделать вывод, что степень интеграции с банком пока недостаточна, а методы работы еще далеки от современных требований.

Главные причины, снижающие эффективность взаимодействия с банком, состоят в отсутствии у него экономических стимулов, необоснованности долгосрочных программ сотрудничества, в нехватке банковского капитала, невозможности гарантировать возврат средств, а также в слабой координирующей роли центральных компаний.

Долгосрочная и среднесрочная перспективы.

Стратегия государства.

Для успешного развития страны нужна серьезная долгосрочная политика в экономике и промышленности. Среднесрочная перспектива – приход на путь устойчивого развития эффективного хозяйственного порядка, создание базиса его экономики. Таким базисом могут быть около 50 – 600 конкурентно способных российских корпораций, которые, которые будут производить до 60% ВВП. Остальные 40% придутся на предприятия малого и среднего бизнеса, которые не влияют на устойчивость и самостоятельность российской экономики, т.к. легко создаются и так же легко исчезают. Но сотни мощных корпораций – перспектива 2010 года. Их самостоятельность, без чрезмерной государственной опеки, может стать движущей силой, способной вывести нашу экономику из тупика, поможет формированию в России либеральной экономической системы + подобно развитым странам ОЭСР. Среднесрочная перспектива подразумевает начало работы по формированию и развитию эффективности российских корпораций. Ориентиром для этого может стать создание нескольких десятков корпораций – " национальных чемпионов ", отвечающих минимальным требованиям геоконкуренции. (таблица №4 на стр.18 и №1 на стр.20).

Это даст России шанс за 3 – 5 лет перейти с последних мест в пятой десятке стран на одно из мест в первой двадцатке, что было бы большим достижением. Наши товары и услуги стали бы более конкурентно способными и значительно расширился бы рынок сбыта. Это привело бы к росту производительности труда и общему подъему экономики. Очень важно решить при этом, какими должны быть эти крупные интегрированные структуры и как их создавать. У каждой корпорации есть свой внутренний потенциал, свое название развития и адаптации в рыночных условиях. Одни быстро и успешно смогли приспособиться и устойчиво работают, другие – медленно и тяжело. При условии общего экономического подъема в стране многие корпорации получают возможность на успешное развитие своих предприятий, эти шансы у всех разные. лучшие возможности получают олигополии (ведущие отрасли), либо экспортеры, зависящие от генеральной линии правительства, от его политического курса. Госпромкомом России еще в 1993 году была разработана концепция рыночной политики, в которой предлагалось создать несколько форм организации групп, в том числе и ФПГ. Но как это сделать ничего не говорилось, все эти предложения так и остались на бумаге. В 1995 году был принят закон " О ФПГ ", который не получив поддержки государства и не имея связи с экономической политикой и законодательством, повис в воздухе. Теперь его положения во многом устарели, они не отвечают требованиям времени. Итоги этого оказались плачевными, но все же ряд зарегистрированных ФПГ имеют некоторые шансы на успех. Все зависит от того, сумеют ли они использовать новые возможности, которые существуют в настоящее время. В том виде, как они создаются, ФПГ не могут выполнить роль " локомотивов " российской экономики, поскольку они не нацелены на конкурентную борьбу за товарные рынки ни в России, ни в СНГ, ни в мире. Они ориентированы на краткосрочные результаты, на выживание любой ценой. Главным же должно быть опережающий рост рыночной капитализации по сравнению с оборотом и прибылью. Увеличение рыночной стоимости корпораций становится стратегической целью бизнеса. Объединяя промышленные предприятия, торговые фирмы, банки, различные фонды (страховой, пенсионный и др.) ФПГ становится " каркасом " экономики в целом. В России насчитывается 75 финансово промышленных групп. Число входящих в них предприятий перевалило уже за 1500, банков - за 90, количество работающих приближается к 6 млн. человек. Они осуществляют производство примерно по 100 направлениям. Предполагается, что в ближайшее время ФПГ будут создаваться в авиастроении, судостроении, отраслях связи, оптической техники, биотехнологии и в других высокотехнологичных сферах российской экономики.