I этап.

Выбор проектов, техническая и юридическая экспертиза, бизнеспланирование, разработка схем реализации проектов.

II этап.

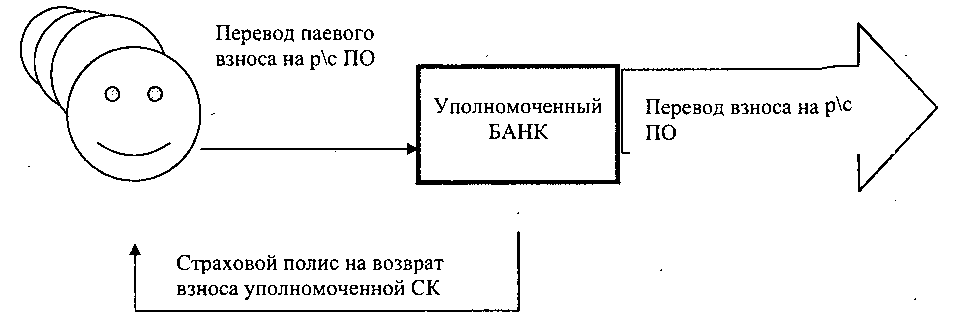

Создание потребительского общества соответствующего требованиям выбранного проекта. Заключение договоров о распределении функций между ПО, банком и страховой компанией:

банк является финансовым оператором проекта и поверенным страховой компании;

страховая компания страхует риски связанные с возвратом паевого взноса;

ПО формирует паевой и целевые фонды из взносов инвесторов и подотчетно страховой компании на время действия страховки.

III этап.

Организация публичных рекламных акций инновационных или любых новых коммерческих проектов с целью привлечения инвестиционных средств в основном от населения для реализации этого проекта.

IV этап.

V этап.

Вариант А

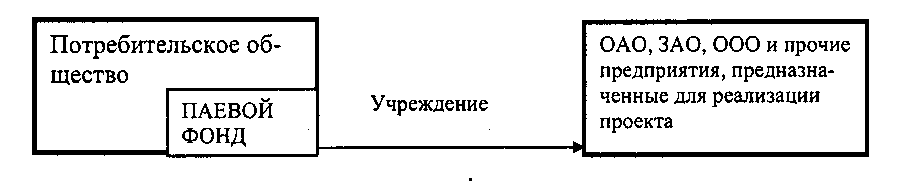

В данном варианте потребительское общество создает коммерческие организации необходимые для реализации проекта, которые, при необходимости, выпускают ценные бумаги, котируют и оборачивают их на свободном рынке России, а после успешной работы и на зарубежных рынках.

Вариант Б

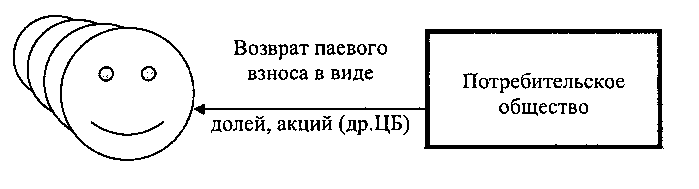

В данном варианте потребительское общество самостоятельно ведет коммерческую и некоммерческую деятельность для реализации проекта. При этом общество может принимать в виде паевого взноса ценные бумаги, материальные и нематериальные активы собственника и инициатора проекта, а в дальнейшем перераспределять их между пайщиками.

VI этап.

Вариант А.

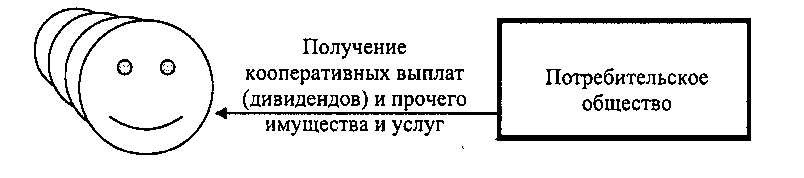

В данном варианте предусматривается получение инвестором дивидендов и прочих доходов по вкладу от акций, долей в уставном капитале в созданных потребительским обществом коммерческих предприятиях.

Вариант Б.

В данном варианте вкладчик получает все доходы и прочие блага как пайщик потребительского общества.

ПРЕДПОЛАГАЕМЫЕ УЧАСТНИКИ:

-

Правообладатели (собственники) на материальные и нематериальные активы.

-

Телевидение, радио, пресса и другие средства массовой информации для реализации рекламной функции и функции публичного раскрытия информации.

-

Попечительский (Наблюдательный совет), состоящий из авторитетных и публичных людей.

-

Уполномоченные банки.

-

Страховые компании.

-

Группы технических, экономических, социальных и юридических экспертов.

-

Представители государственных и общественных организаций.

-

Инвесторы: физические и юридические лица.

Заключение

Выше нами перечислены далеко не все возможности, которые предоставляет организационно-правовая форма потребительского общества для повышения эффективности хозяйственной деятельности юридических лиц и повышения благосостояния граждан. Кроме того, в ходе практической реализации приведенных рекомендаций возникают новые программы, основанные на правовой базе ПО. За потребительской кооперацией в нашей стране безусловно большое будущее. Однако в заключение хотелось бы предостеречь читателя от излишней эйфории по поводу легкости использования возможностей ПО. Для их использования необходимо иметь хорошо проработанную систему документации, которую могут создать только специалисты. Некомпетентные попытки самостоятельно внедрить описанные выше рекомендации могут привести к дискредитации этих идей, поскольку практическое их использование имеет множество нюансов, которые невозможно было изложить в рамках настоящей книги. В каждом конкретном случае внедрения этих рекомендаций приходится решать творческую задачу, требующую индивидуального подхода к той или иной производственной ситуации.