3.2.2. Организация кредитования и авансирования пайщиков

Пользуясь данными законодательством потребительскому обществу правомочиями на привлечение заемных средств и кредитование и авансирование своих пайщиков, в ПО можно создать систему кредитования и авансирования пайщиков с гарантией возврата заемных средств.

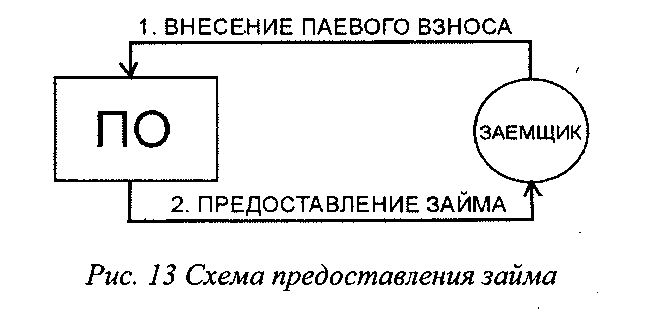

Представляется простая схема предоставления займа пайщикам ПО под обеспечение внесённым имущественным паевым взносом.

Рис. 13 Схема предоставления займа

Данная схема не предусматривает, громоздкий и неудобный в реализации договор залога, и исключает риски связанные с распоряжением имуществом, являющимся обеспечением займа, т. к., переданный паевой взнос является собственностью ПО. Внесение паевого взноса в ПО может быть оформлено в виде накладной, акта приёмки-передачи, договора о внесении паевого взноса и пр. В случаях внесения паевого взноса недвижимостью, договора о внесения этих взносов подлежат Государственной регистрации. При этом ПО, являясь некоммерческой организацией, не вносит и не регистрирует в государственных инстанциях изменения в своих учредительных документах в случаях вступления или исключения пайщиков, уменьшения или увеличения паевого фонда.

Преимущества для кредитора:

-

собственность на имущество-обеспечение займа - переходит к кредитору до кредитования;

-

простота оформления обеспечения займа:

-

простота реализации обеспечения займа:

-

в случае не возврата средств, П.О. производит списание их с паевого взноса пайщика на основании условий договора займа;

-

в случае кредитования пайщика третьим лицом через ПО, это лицо имеет отношения не с физическим, а с юридическим лицом (ПО), что гораздо удобней в случае конфликтной ситуации;

-

возможность получить большее вознаграждение за пользование займом и сэкономить при этом налоги (через внесение паевых и членских взносов пайщиком-заемщиком);

-

возможность перекредитования с целью привлечения средств третьих лиц с перезалогом находящегося в собственности имущества;

-

возможность использования имущества заемщика по согласованию (и даже без согласования) с ним;

-

исключаются риски судебных и арбитражных разбирательств таких, как по договору залога или купли-продажи (в особенности с физическими лицами).

Преимущества для заемщика:

-

возможность исключить рискованные схемы кредитования по договору купли - продажи жилья и пр. имущества, связанные с возможностью незапланированной потери этого имущества, т.к., пайщиком приобретается обязательное право по возврату своего паевого взноса;

-

паевой взнос наследуемый;

-

иски по долгам пайщика не обращаются на его паевые взносы (защита имущества от конфискации);

-

в случае внесения паевого взноса жильем, экономится налог на имущество;

-

простота оформления обеспечения займа и самого займа;

-

возможность получения в ПО других льготных услуг при нахождении в статусе пайщика.

Риски:

• сохраняются риски недобросовестного приобретения имущества и форс-мажорных обстоятельств.

Преимущественным видом обеспечения кредита (или займа) может служить внесенные в паевой фонд недвижимость и транспортные средства заемщика. Можно рассматривать, также ювелирные изделия, оргтехнику, бытовую технику, ценные бумаги, продукты питания. Плата за хранение крупных партий товаров и транспортных средств возлагается на заемщика. Оценка недвижимости и ювелирных изделий предполагается около 70 % от рыночной стоимости. Оценка партий товаров предполагается 25-30 % от рыночной стоимости. Реализация имущества производится от имени общества через существующие каналы (фирмы, магазины, частных предпринимателей), а также через возврат паевых взносов этим имуществом пайщикам внесшим деньги, в том числе и для использования под кредитование. Средства для кредитования можно привлекать, как через внесение паевого взноса, так и по договору займа под проценты.

Проценты полученные от заемщика идут в доходы общества и должны облагаться налогами или идти на себестоимость, поэтому часть вознаграждения за заем предпочтительно получать в виде процентов, а часть в виде взносов идущих на нужды общества. Между заимодавцем и потребительским обществом заключается договор займа с теми же процентами, что и кредит от общества заемщику. Заимодавец может быть пайщиком, а может быть просто физическим лицом.

Самая эффективная система кредитования действует при сотрудничестве взаимодополняющих друг друга ПО и кредитной организации (банка). При этом надо отметить, что потребительские общества имеют гораздо больше возможностей обеспеченных более совершенным законодательством чем кредитные потребительские кооперативы.

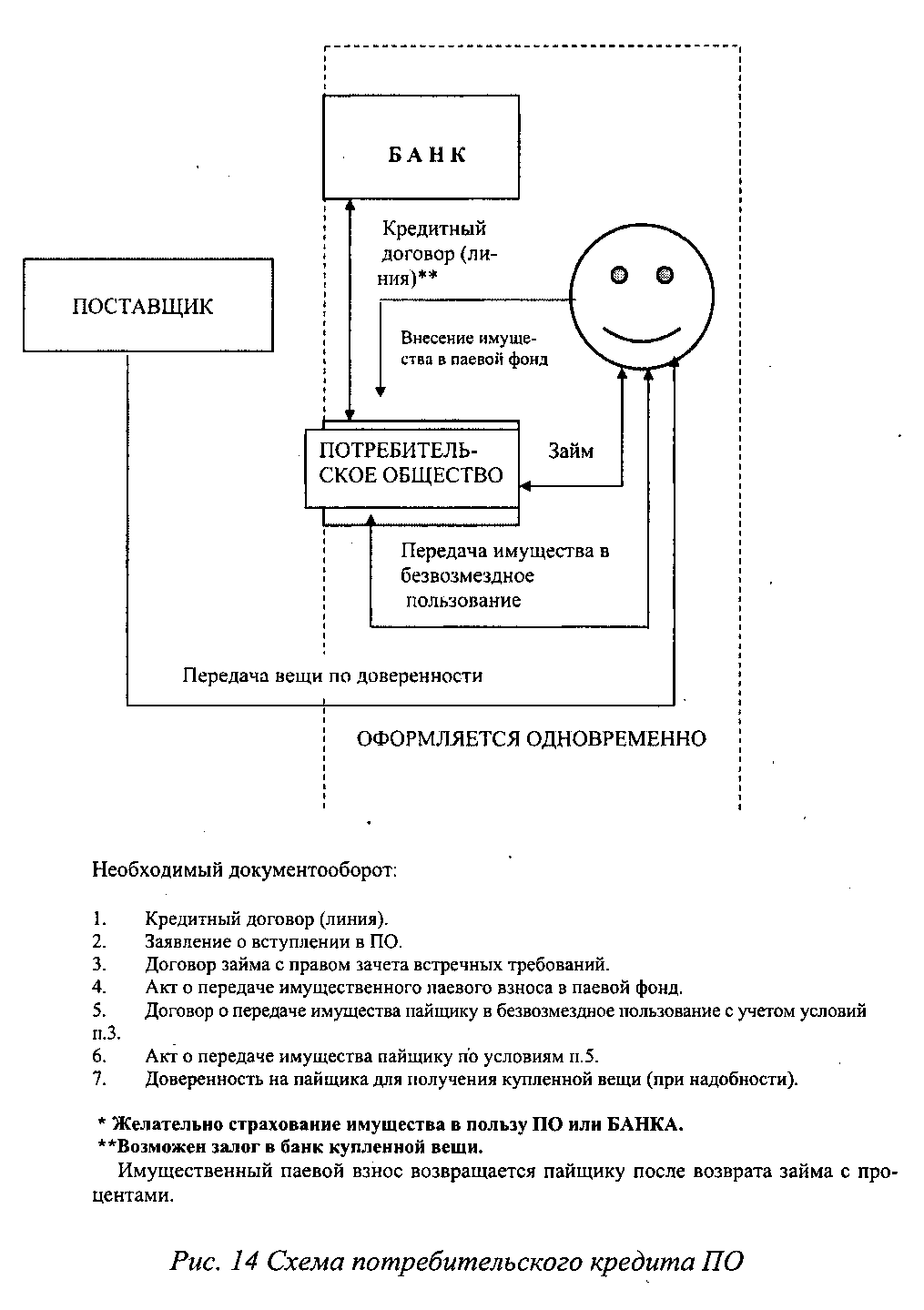

Наряду с обычными видами кредитования, можно предложить развитие популярного потребительского кредита. По сравнению с существующими схемами потребительского кредитования, предлагаемая схема обеспечивает гарантию возвратности средств, не ущемляя интересов заемщика.

Рис. 14 Схема потребительского кредита ПО