2.50. Кредитные операции банков. Условия кредитной сделки. Кредитование заемщика.

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг.

Кредитные операции–это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Условия кредитной сделки – требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Юридической основой предоставления кредита является кредитный договор, регулирующий отношения сторон. Понятие кредитного договора дано в Гражданском кодексе РФ. (4 П, гл. 42). В соответствии с банковским законодательством для осуществления кредитования заемщику открывается ссудный счет. Конкретизация экономических условий сделки может быть проверена самим банком в специальной Инструкции по кредитованию или в соответствии с международной терминологией – в кредитном меморандуме.

В кредитном меморандуме, исходя из требований общей кредитной политики банка, устанавливаются определенные ограничения на условия заключения кредитной сделки по: участникам сделки; целям кредитования; сумме; срокам; цене кредита; обеспечению кредита; условиям погашения ссудной задолженности.

Кредитование заемщика

Коммерческие банки предоставляют заемщикам самые различные кредиты: залоговые с обеспечением имуществом, бланковые (без обеспечения), вексельные, поручительские и т. д. Из всего многообразия кредитных отношений банков с клиентами можно выделить следующие основные этапы:

-

рассмотрение заявки на кредит и личные контакты специалистов банка с предполагаемым заемщиком;

-

определение кредитоспособности заемщика и оценка качества заявки;

-

подготовка кредитного договора;

-

оформление кредита и контроль за выполнением условия кредитного договора.

Все эти этапы преследуют для банка две цели: установление максимально возможной процентной ставки для заемщика и возврат заемщиком основного долга с выплатой процентов. При рассмотрении срока кредита банки исходят из того, что чем длительнее срок ссуды, тем выше риск ее непогашения из-за непредвиденных для заемщика обстоятельств.

Важную роль в страховании выданного кредита играет его обеспечение. В качестве обеспечения кредита используют: залог имущества, принадлежащего заемщику; гарантии поручителей, располагающих денежными средствами, достаточными для погашения кредита; наличные рублевые или валютные депозиты, размещенные в банке; ликвидные ценные бумаги, принадлежащие заемщику; страхование ответственности заемщика за непогашение кредита; банковская гарантия; переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу.

Кредитоспособность заемщика, как правило, оценивают на основе системы показателей, которые отражают источники и размещение оборотных активов, а также конечный финансовый результат (наличие прибыли). Как правило, показателями кредитоспособности выступают коэффициенты финансовой устойчивости и платежеспособности. Также элементом оценки кредитоспособности выступает правоспособность, то есть признанная государством способность заемщика иметь права и нести обязанности, предусмотренные ГК РФ. Правоспособность заемщика возникает с момента регистрации его учредительных документов (устава) в региональных органах исполнительной власти. Банк может заключать кредитные договоры только с правоспособными заемщиками.

2.51. Инвестирование в финансовые инструменты. Доходность и риск инвестирования в ценные бумаги. Стратегия в области портфельных инвестиций. Инвестиционный портфель: сущность и цели. Формирование и оптимизация инвестиционного портфеля. Анализ инвестиционного портфеля. Инвестиционный портфель облигаций. Фьючерсы и опционы в портфельных инвестициях.

Инвестирование в финансовые инструменты. Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый рынок как таковой, не было его важной составляющей - рынка ценных бумаг, то отсутствовали возможности вложений в финансовые инструменты и, прежде всего, в ценные бумаги.

Финансовые инструменты - это различные формы финансовых обязательств, как долгосрочного, так и краткосрочного характера, которые являются предметом купли и продажи на финансовом рынке. К финансовым инструментам обычно относят: ценные бумаги (основные и производные); драгоценные металлы; иностранную валюту; паи и др.

Значительную долю во вложениях в финансовые инструменты занимают инвестиции в ценные бумаги

Как правило, вложения осуществляются не в одну ценную бумагу, а в набор ценных бумаг, который и образует "портфель", а подобного рода инвестирование называют "портфельным". Иными словами, портфельное инвестирование означает вложение средств в совокупность ценных бумаг (акции, облигации, производные ценные бумаги).

Задача портфельного инвестирования - получение ожидаемой доходности при минимально допустимом риске. Инвестирование в ценные бумаги включает: Разработку инвестиционной политики Анализ ценных бумаг Формирование инвестиционного портфеля Реструктуризацию инвестиционного портфеля Оценку инвестиционной деятельности

Доходность и риск инвестирования в ценные бумаги.

По ГК РФ, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Для инвесторов основное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей. С этой точки зрения, все ценные бумаги условно можно подразделить на три вида: ценные бумаги с фиксированным доходом, акции, производные ценные бумаги.

Доходность инвестирования в ЦБ. В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному закону. Существуют два подхода к определению доходности ИП - субъективный и объективный, или исторический.

При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги. Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что для получения представления о распределении случайной величины в будущем, достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Риск инвестирования в ЦБ.

С формированием и управлением портфелем ценных бумаг связан инвестиционный риск - возможность (вероятность) неполучения ожидаемого дохода от портфеля. Однако чаще риск инвестирования в портфель ценных бумаг трактуется как риск полной или частичной потери вкладываемого капитала и ожидаемого дохода.

Риски, связанные с формированием и управлением портфелем ценных бумаг, принято делить на два вида: систематический (недиверсифицируемый) риск; несистематический (диверсифицируемый) риск.

Систематический риск обусловлен общерыночными причинами - макроэкономической ситуацией в стране, уровнем деловой активности на финансовых рынках. Этот риск не связан с какой-то конкретной ценной бумагой, а определяет общий риск на всю совокупность вложений в фондовые инструменты. Считается, что систематический риск нельзя уменьшить путем диверсификации, поэтому он является недиверсифицируемым. Основными составляющими систематического риска являются: риск законодательных изменений инфляционный риск процентный риск политический риск валютный риск

Несистематический риск - риск, связанный с конкретной ценной бумагой. Этот вид риска может быть снижен за счет диверсификации, поэтому его называют диверсифицируемым. Основными составляющими несистематического риска являются:

-

селективный риск - риск неправильного выбора ценных бумаг для инвестирования вследствие неадекватной оценки инвестиционных качеств ценных бумаг;

-

временной риск - связан с несвоевременной покупкой или продажей ценной бумаги;

-

риск ликвидности - возникает вследствие затруднений с реализацией ценных бумаг портфеля по адекватной цене;

-

кредитный риск - присущ долговым ценным бумагам и обусловлен вероятностью того, что эмитент оказывается неспособным исполнить обязательства по выплате процентов и номинала долга;

-

отзывной риск - связан с возможными условиями выпуска облигаций, когда эмитент имеет право отзывать (выкупать) облигации у их владельцев до срока погашения. Необходимость отзыва предусматривается на случай резкого снижения уровня процентной ставки;

-

риск предприятия - зависит от финансового состояния предприятия - эмитента венных бумаг, включенных в портфель. На уровень этого риска оказывает воздействие инвестиционная политика эмитента, а также уровень менеджмента, состояние отрасли в целом и др.;

-

операционный риск - возникает в силу нарушений в работе систем (торговой, депозитарной, расчетной, клиринговой и др.), задействованных на рынке ценных бумаг.

Методы снижения риска инвестирования в портфель ценных бумаг условно можно разделить на следующие группы: методы, основанные на возможности избежать необоснованный риск - состоят в том, что инвестор отказывается от излишне рисковых ценных бумаг, предпочитает пассивный способ управления портфелем, старается взаимодействовать с надежными партнерами; методы перераспределения риска - связаны с возможностью распределения риска во времени, а также с диверсификацией портфеля; методы компенсации риска - страхование риска и его хеджирование.

Стратегия в области портфельных инвестиций.

Для того чтобы инвестиционный портфель приносил необходимую доходность, им надо управлять. Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают: сохранение первоначально вложенных средств; достижение максимального возможного уровня доходности; снижение уровня риска.

Обычно выделяют два способа управления: активное и пассивное управление.

-

Активное управление - это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением паи более эффективных ценных бумаг и максимально быстрым избавлением от низкодоходных ценных бумаг. Такой вид предполагает довольно быстрое изменение состава инвестиционного портфеля. При этом широко используется мониторинг, который помогает быстро реагировать на краткосрочные изменения на рынке ценных бумаг и выявлять привлекательные ценные бумаги для инвестирования.

2. Пассивное управление - это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени.

Инвестиционный портфель: сущность и цели.

Инвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое. Инвестиционный портфель может включать в себя: реальные средства (земля, недвижимость, станки), финансовые активы (ценные бумаги, паи, валюта), нематериальные ценности (научно-технологические разработки, права на интеллектуальную собственность), нефинансовые средства (драгоценные камни).

Задача портфельного инвестирования - получение ожидаемой доходности при минимально допустимом риске.

Цель формирования ИП – сохранение и приумножение капитала. Обеспечение безопасности (страхование от различных рисков) Достижение приемлемой для инвестора доходности Обеспечение ликвидности Достижение оптимального соотношения между доходностью и риском, в том числе путем диверсификации портфеля.

Формирование и оптимизация инвестиционного портфеля.

При формировании инвестиционного портфеля инвестор должен: Выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск; Диверсифицировать инвестиционный портфель. Инвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид для снижения риска вложений.

В связи с тем, что целью инвестора является увеличение капитала, то необходимо осуществлять оценку эффективности вложений. Существуют методы оценки инвестиционного портфеля, разработанные специалистами в этой области.

Оптимизация инвестиционного портфеля. инвестор должен оценить доходность и стандартное отклонение каждого портфеля и выбрать наилучший портфель, который больше всего удовлетворяет его желания - обеспечивает максимальную доходность при допустимом значении риска ст. Какой при этом конкретный портфель предпочтет инвестор, зависит от его оценки соотношения "доходность-риск".

Анализ инвестиционного портфеля. Анализ ценных бумаг (ИП) нацелен на выявление таких ценных бумаг, которые могут дать прирост капитала. Для того чтобы определить, какие ценные бумаги способны увеличить доход, применяется фундаментальный и технический анализ.

Фундаментальный анализ основан на том, что котировки ценных бумаг отражают состояние экономики в целом, а также отрасли и самой фирмы - эмитента. В связи с этим анализируют прежде всего макроэкономические показатели. Затем необходимо провести отраслевой анализ, в ходе которого выявляется та отрасль, которая может представить наибольший интерес для потенциального инвестора. Отраслевой анализ дополняется анализом фирмы (предприятия). Для этого изучается баланс фирмы, рассчитываются различные показатели, коэффициенты платежеспособности, рентабельности, финансовой устойчивости, ликвидности.

На базе исследования различных коэффициентов выявляются тенденции за предыдущие периоды, и основываясь на этом, проецируется дальнейшее развитие деятельности фирмы. Подобный анализ требует изучения большого количества статистических данных и может служить основой для принятия инвестиционного решения о вложении денежных средств в акции той фирмы, которая является более стабильной, надежной и перспективной.

Инвестиционный портфель облигаций.

В течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того. Однако такое положение сохранялось недолго; сегодня облигации относятся к одному из наиболее конкурентоспособных инвестиционных инструментов, обладающих потенциальными возможностями обеспечения привлекательной доходности в виде текущих процентов и/или прироста капитала. Облигации — это долгосрочные долговые ценные бумаги, находящиеся в открытой продаже; они выпускаются с различными номиналами целым рядом институтов-заемщиков. Облигации очень часто относятся к категории ценных бумаг с фиксированным доходом, поскольку обязательства по обслуживанию долга носят фиксированный характер, т.е. инвестиционное учреждение обязуется периодически выплачивать фиксированный процент и фиксированную выкупную сумму по истечении установленного срока.

Как и любой другой инвестиционный инструмент, облигации обеспечивают инвестору два вида доходов:

1) значительный текущий доход;

2) существенный прирост вложенного капитала.

При этом текущий доход возникает из процентов, получаемых в течение срока, установленного условиями эмиссии. А доход в виде прироста капитала возникает всякий раз, когда исходит падение рыночной процентной ставки. Основное правило действий на рынке ценных бумаг состоит в том, что движение рыночных процентных ставок и курсов облигаций происходит в противоположных направлениях. С ростом рыночной процентной ставки курс ценных бумаг падает, а когда размер рыночной процентной ставки уменьшается, курс облигаций движется вверх. Таким образом, можно покупать облигации по одному курсу и, если обстановка с процентными ставками будет благоприятной, продавать их позднее по более высокому курсу. Разумеется, вполне возможна и потеря части капитала, если рыночные процентные ставки изменятся не в пользу инвестора. В целом, текущий доход и прирост капитала, обеспечиваемые облигациями, могут стать основой достаточно высокой доходности, что повышает привлекательность и конкурентоспособность инвестиций в облигации по сравнению с другими инструментами.

Кроме того, облигации являются не только высокодоходным, но и многовариантным инструментом инвестирования. Они могут использоваться в консервативных стратегиях теми, кто прежде всего (или исключительно) стремится получить высокий текущий доход.

Облигации в течение долгого времени рассматривались в качестве превосходного инструмента инвестиций теми, кто предпочитал текущий доход, и только после того, как рыночные процентные ставки выросли и стали нестабильны, облигации также получили признание в качестве спекулятивного инструмента.

Наконец, благодаря в целом высокой надежности многих выпусков облигаций они также могут быть использованы для сохранения и долговременного накопления капитала. Имея дело с выпусками облигаций, обладающих высоким рейтингом, инвестор уверен не только в возврате вложенных денег по истечении установленного срока, но и в поступлении текущих процентов. Конечно, инвесторам приходится сталкиваться с колебаниями курсов облигаций, однако если они запланировали долгосрочное владение этими ценными бумагами (и им не нужно продавать свои облигации в срочном порядке), то колебания такого рода не являются поводом для беспокойства, поскольку они, по сути, не оказывают воздействия на поступление доходов от соответствующих ценных бумаг.

Фьючерсы и опционы в портфельных инвестициях.

К производным цепным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Наиболее распространенными производными ценными бумагами являются опционы и финансовые фьючерсы.

Опционы бывают двух видов: Опцион на покупку (колл опцион)- это ценная бумага, дающая ее владельцу право (но не накладывающая обязательство) купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене - так называемой цене реализации в течение установленного периода времени. Инвестор, продавший опцион на покупку, обязан продать указанные в опционе ценные бумаги по цене реализации (в случае реализации опциона инвестором, купившим данный опцион). Опцион на продажу (пут опцион).- это ценная бумага, дающая его владельцу право (также без обязательств) продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени. Инвестор, продавший опцион на продажу, обязан купить ценные бумаги по цене реализации.

Фьючерсные контракты представляют соглашение купить или продать определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

Опционы в портфельных инвестициях.

Использование опционов и их объединение в один портфель с акциями и облигациями значительно расширяет возможности инвестора с точки зрения нахождения оптимального соотношения риск/норма отдачи. В основе создания любого портфеля лежит равенство:

(цена опциона на покупку)+(приведенная стоимость цены реализации)=(цена акции)+(цена опциона на продажу)

Основные стратегии с использованием опционов.

-

Продажа обеспеченных опционов на покупку. Обеспеченным считается опцион, когда его продавец в момент продажи уже имеет основную акцию, и, в случае реализации опциона его владельцем, в состоянии продать ему эту акцию. Следовательно, продажа покрытых опционов на покупку означает, что инвестор одновременно, продает опцион на покупку основной акции и покупает эту акцию. Стратегия продажи обеспеченных опционов на покупку выгодна тогда, когда по оценке инвестора прогнозируемые изменения цены будут не слишком высокими.

-

Продажа опционов на продажу и покупка безрисковых облигаций. Получаемые при этом выгоды в точности соответствуют тем, которые получит инвестор, продав опцион на продажу и использовав полученную выручку для приобретения безрисковой ценной бумаги. Институциональные инвесторы считают эту стратегию более рисковой, чем продажа покрытых эпционов на покупку, поэтому она менее популярна.

-

Покупка обеспеченных опционов на продажу используется для защиты (хеджирования) от возможного снижения цен акций, особенно в условиях нестабильного рынка При этой стратегии инвестор покупает основную акцию и опцион на продажу этой же акции. Подобная стратегия выгодна, когда происходят значительные положительные колебания цены акции.

-

Приобретение опционов да покупку и безрисковой облигации должно давать такую же прибыль, как рассмотренный выше вариант покупки акции и опциона на продажу. Эта стратегия менее привлекательна, чем "покупка акции и опциона на продажу", так как при этом варианте около 90% средств необходимо вкладывать в безрисковые облигации, что может вызвать недоверие клиентов. Кроме того, опционы на покупку считаются более рисковыми.

-

Использование опционов для спекулятивных игр на повышение или понижение цены акции. Возможности финансового левериджа (использования заемных средств) и страховка от возможных значительных потерь делают возможным спекуляцию на ожидаемых колебаниях цены основной акции. Например, если инвестор полагает, что цена акции вырастет, он может купить либо саму акцию, либо опцион на ее покупку. В случае покупки опциона он еще и гарантирует себя от потерь ниже стоимости опциона (опционной премии). На практике часто используют покупку нескольких опционов и их различные комбинации или друг с другом, пли с основной акцией.

Фьючерсы в портфельных инвестициях.

Фьючерсный контракт - это соглашение между двумя частными лицами (покупателем и продавцом) на доставку определенного товара в заранее оговоренное время по обусловленной цене. Фьючерсам присущи несколько основных черт:

-

они стандартизированы с точки зрения контрактной спецификации - типа, количества и качества товара, даты поставки товара;

-

фьючерсные сделки совершаются на специально предназначенных для этого биржах, ассоциативным членом которых являются клиринговые палаты, предоставляющие обоим сторонам фьючерсной сделки гарантии се совершения;

-

при совершении фьючерсных сделок используется маржа;

-

фьючерсный контракт может быть перепродан другому инвестору;

-

торговля фьючерсами регулируется специальными органами.

Данные черты делают фьючерс ценной бумагой, сделки с которой могут совершаться непрерывно за время действия фьючерса. В этой связи операции с фьючерсами во многом похожи на сделки с акциями - и те, и другие осуществляются на биржах, клиенты при этом пользуются практически аналогичными видами поручений , операции на самой бирже проводят только ее члены и др. Но имеются и принципиальные отличия:

-

покупка акций означает непосредственное их приобретение, тогда как покупая фьючерс, его владелец вовсе не становится владельцем основного средства, на которое заключена фьючерсная сделка, вплоть до окончания срока контракта, когда средство будет доставлено продавцом фьючерсного контракта его покупателю;

-

фьючерсные контракты требуют более значительных сумм заемных средств. При покупке акций первоначальная маржа значительно выше (более 50% стоимости приобретаемой акции), тогда как при покупке фьючерсного контракта такая маржа не превышает 20% суммы сделки;

-

цены акций могут изменяться вне всяких ограничений. Сделки с фьючерсами обязательно предусматривают лимиты, в пределах которых допускается изменение цен контрактов. Если этот уровень будет превышен, сделки прекращаются;

-

нет никаких ограничений в короткой продаже фьючерсов, тогда как для акций запрещается короткая продажа в случае тенденции к снижению их цены;

-

сделки с фьючерсами значительно проще, поскольку отсутствуют дивидендные выплаты, консолидация и дробление фьючерсов;

-

при сделках с акциями допускаются "некруглые лоты", то есть не равные 100 акциям. Фьючерсные контракты совершаются только на стандартные лоты;

-

фьючерсные контракты действуют в течение нескольких месяцев, реже 1-2 лет, тогда как время действия акций практически не ограничено

-

как и в случае опционной торговли, фьючерсные контракты предполагают конкретные месяцы окончания контракта. Сроки действия фьючерсных контрактов и месяцы их окончаний различны для разных типов основных средств. Для акций сроков их окончания не вводится.

Выделяют три направления использования фьючерсных контрактов: раскрытие цены, хеджирование и спекуляция.

-

Раскрытие цены. Если предположить, что в момент заключения контракта на продавца и покупателя не оказывалось какого-либо постороннего воздействия, то цена, по которой они договорились провести сделку, отражает их обоюдное мнение о будущей (положим, 25 сентября) цене товара на спот-рынке, то есть цене, по которой можно будет приобрести товар 25 сентября в магазине при немедленном расчете деньгами. Таким образом, сегодняшняя (10 июня) фьючерсная цена раскрывает информацию об ожидаемой, прогнозируемой цене на наличном рынке в то время (25 сентября), когда товар должен быть доставлен продавцом покупателю. Взаимосвязь между сегодняшней фьючерсной ценой (то есть ценой, которая, как предполагают участники сделки сегодня, установится на наличном рынке в будущем) и фактической ценой, которая на самом деле будет наблюдаться в будущем, существует, поэтому, используя информацию о сегодняшних фьючерсных ценах, инвесторы могут сделать вывод о том, каким образом участники фьючерсного рынка прогнозируют будущие цены. Это позволяет им делать соответствующие инвестиционные решения.

-

Хеджирование является главным направлением применения фьючерсных контрактов. Хеджирование означает страхование сделки от возможных потерь. С помощью хеджирования и покупатель, и продавец стараются обезопасить себя от возможных колебаний цены основного товара. Суть хеджирования состоит в том, что потенциальные участники сделки купли - продажи основного товара стремятся одновременно занять длинную и короткую позиции на рынке основного товара и на рынке фьючерсов: продавец товара занимает длинную позицию на рынке основного товара, поэтому он продает фьючерс и становится в короткую позицию на рынке фьючерсов. В этом случае он страхует себя от неблагоприятного изменения цены основного товара. Покупатель товара, имея короткую позицию на рынке основного товара, должен купить фьючерс и занять на рынке фьючерсов длинную позицию. Тогда и он страхует себя от потерь.

-

Спекуляция - важная составляющая фьючерсного рынка. Спекулянт пытается получить выгоду за счет изменения цены товара. Он идет на значительный риск, которого как раз пытаются избежать хеджеры. Спекулятивная сделка очень краткосрочная (порой - несколько минут), и спекулянт действует только на фьючерсном рынке - как таковой, основной товар ему вообще не нужен. Спекулянты значительно повышают ликвидность фьючерсов и активность фьючерсных бирж. Но, следует подчеркнуть, что спекуляция на фьючерсах - очень рисковая игра.

Основные принципы совершения фьючерсных сделок:

-

цена товара должна колебаться в обе стороны (то есть быть волатильной - изменчивой). Это требование имеет принципиальное значение - ведь каждая фьючерсная сделка подразумевает участие двух сторон, из которых одна обязательно рассчитывает на рост цены основного товара в будущем, а другая - на его понижение. Если цена товара слабо изменяется, или имеет тенденцию только к росту (понижению), то трудно найти партнеров для фьючерсной сделки.

-

должны обеспечиваться конкурентные условия рынка основного товара с большим количеством покупателей и продавцов. К фьючерсным торгам не допускаются товары с высоким уровнем монополизации отрасли, позволяющим производителю воздействовать в значительной степени на цену товара. Должен отсутствовать и государственный контроль за ценами этого товара.

-

необходим значительный наличный (спот) рынок товара с широко доступной информацией. В конечном итоге, если нет широкого наличного рынка товара, то есть нет его предложения и отсутствует спрос, то зачем заключать на него фьючерсную сделку?;

-

товар должен состоять из гомогенных (идентичных) составных частей, когда каждая часть товара может быть продана как сам товар. С этой точки зрения, не могут быть предметом фьючерсных сделок облигации корпораций - слишком разный у них риск, а вот сделки с государственными ценными бумагами широко известны.

2.52. Инвестиции: определение и сущность. Инвестиционная деятельность: сущность, субъекты и объекты. Инвестиционная политика: содержание, цели и этапы. Классификация инвестиций. Институты коллективного инвестирования. Инвестиционный проект: сущность, цели, виды. Финансирование инвестиционных проектов.

В соответствии с ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» инвестиции определяются как денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Инвестиции могут быть рассмотрены как материальные блага, от которых нужно отказаться сейчас, чтобы получить дополнительную стоимость в будущем. Прирост стоимости, или прибыль (наряду с социальными результатами), — основная цель инвестирования. Сущность инвестиций - помещение капитала, вложение средств в активы, которые приносят прибыль. Инвестиции делаются с целью получения прибыли. Например, инвестировать можно в бизнес - либо напрямую, либо через акции, ибо покупка акций означает приобретение части этого бизнеса. Экономическая сущность инвестиций при этом: покупая акции крупных российских компаний (Сбербанк, Газпром, Роснефть) вы вкладываетесь в российскую экономику и способствуете её развитию.

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее - иностранные инвесторы).

Заказчики - уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Объекты инвестиционной деятельности

В качестве объектов капиталовложений выступают различные виды собственности, в которые средства могут быть рационально инвестированы с целью получения прибыли в виде прироста основной суммы, текущих доходов или в обеих формах, в отличие от простого сохранения основной суммы. Наряду с ИНВЕСТИРОВАНИЕМ в непосредственное предпринимательство, наиболее распространенными объектами вложения капитала можно считать следующие 1. Сберегательные счета в коммерческих и сберегательных банках, кредитных союзах, сберегательных и ссудных ассоциациях.2. Срочные вклады и депозитные сертификаты.3. Сберегательные облигации и сберегательные марки.4. Почтовые сберегательные сертификаты.5. Правительственные облигации, казначейские ноты, долговые обязательства и векселя.6. Облигации, гарантированные правительством.7. Облигации правительственных учреждений.8. Облигации штатов, территорий и городских самоуправлений.9. Страхование различных видов.10. Рента - пожизненная или на определенное число лет.11. Векселя - простые, акцептованные и переводные.12. Товары.13. Драгоценные металлы и камни.14. Произведения искусства.15. Корпорационные облигации.16. Корпорационные акции.17. Облигации с залогом недвижимости - городской (коммерческие, промышленные или жилищные объекты) и с.-х., - гарантированные Федеральным управлением жилищного строительства, Администрацией по делам ветеранов или обычные.18. Закладные документы на различные виды личной собственности.19. Ин. облигации и акции.20. Инвалюта и золото.21. Недвижимость - городская (коммерческие, промышленные и жилищные объекты) и с.-х. В последние годы драгоценные металлы и предметы искусства, включая живопись, драгоценности и пр., стали более популярными в качестве средства защиты от инфляции. Однако в качестве объектов вложения капитала они не приносят постоянного дохода, их стоимость может оцениваться по-разному, а возможность их выгодной реализации зависит от соглашения с покупателем и изменений в спросе и вкусах со стороны промышленности, государства и отдельных лиц. Кроме того, их хранение сопряжено с накладными расходами.

Инвестиционная политика. Для осуществления инвестиционной деятельности предприятия вырабатывают инвестиционную политику. Эта политика является частью стратегии развития предприятия и общей политики управления прибылью. Она заключается в выборе и реализации наиболее эффективных форм вложения капитала с целью расширения объема операционной деятельности и формирования инвестиционной прибыли.

Разработка инвестиционной политики фирмы предполагает: формулирование долгосрочных целей ее деятельности; поиск новых перспективных сфер приложения свободного капитала; разработку инженерно-технологических, маркетинговых и финансовых прогнозов; подготовку бюджета капитальных вложений; оценку альтернативных проектов; оценку последствий реализации предшествующих проектов.

Этапы инвестиционной политики

Основными процедурами на стадии планирования являются: формулирование целей и подцелей инвестиционной деятельности, исследование рынка и идентификация возможных проектов, экономическая оценка, перебор вариантов в условиях различных ограничений (временных, ресурсных, имеющих экономическую и социальное природу), формирование инвестиционного портфеля.

Стадия реализации проекта обычно подразделяется на три фазы: инвестирование, исполнение проекта (производство, сбыт, затраты, текущее финансирование), ликвидация его последствий. На каждой из этих фаз осуществляются процедуры контроля и регулирования.

Оценка и анализ соответствия поставленных и достигнутых целей должны быть неотъемлемой частью работы финансового менеджера и выполняться, как правило, по завершении очередного проекта.

Классификация инвестиций

Инвестиции можно классифицировать по следующим критериям:

-

По характеру активов;

-

По степени участия в управлении инвестиционным портфелем;

-

По характеру собственности.

По характеру активов можно выделить инвестиции в нефинансовые и финансовые активы. Инвестиции в нефинансовые активы часто называют реальными инвестициями. Реальные инвестиции — это вложения в материальные и нематериальные активы, формирующие основной и оборотный капиталы предприятия. Материальные активы представляют собой средства, воплощенные в зданиях, станках, материалах, комплектующих изделиях, готовой продукции. Нематериальные активы — это стоимость лицензий, патентов, товарных знаков, затрат на рекламу, на подготовку кадров. Финансовые инвестиции — это вложения в активы денежного рынка и рынка капиталов. Среди названных активов можно выделить следующие: краткосрочные финансовые инструменты, облигации, акции, финансовые фьючерсы, опционы и др.

Краткосрочные финансовые инструменты (они также могут быть названы краткосрочными инвестиционными инструментами) — это сберегательные счета и депозиты, депозитные и сберегательные сертификаты, краткосрочные векселя, краткосрочные ценные бумаги правительства, объединяемые понятием активов денежного рынка. Инвестирование в краткосрочные финансовые инструменты (в общем случае на срок менее одного года), как правило, имеет целью использование временно свободных средств для сравнительно быстрого извлечения дохода. Среди активов рынка капиталов можно выделить облигации, акции, производные финансовые инструменты.

К финансовым инвестициям можно отнести также вложения в реальные (непроизводительные) активы, такие, как драгоценные металлы, предметы искусства, антиквариат и др., в расчете на повышение цен.

Достаточно перспективным видом инвестирования является покупка паев взаимных (паевых) фондов. Взаимный (паевой) фонд является финансовым институтом, который использует деньги вкладчиков для покупки акций компаний, посредством чего извлекается доход, который в дальнейшем распределяется среди пайщиков фонда. Пай взаимного фонда может быть рассмотрен как право на долю портфеля ценных бумаг, которым располагает фонд.

Важной формой инвестирования являются вложения в недвижимость, Данные инвестиции могут осуществляться в спекулятивных целях либо в целях извлечения дохода от управления собственностью.

Реальные инвестиции тесно связаны с финансовыми инвестициями, Например, инвестор, приобретая акции предприятия, осуществляет финансовую инвестицию. Предприятие, направляя средства, вырученные от продажи акций, на покупку нового оборудования, производит реальную инвестицию.

Инвестирование и инвестиции могут быть прямыми и косвенными.

Прямое инвестирование предполагает непосредственное участие инвестора в процессе вложения средств. Приобретая акции компании с целью их дальнейшей перепродажи на бирже, гражданин А осуществляет прямую инвестицию. Если этот гражданин приобретает пай паевого инвестиционного фонда, он осуществляет косвенное инвестирование, конкретные направления вложения средств в этом случае определят специалисты фонда.

Рассматривая иностранные инвестиции, можно выделить прямые, портфельные и прочие.

Прямые иностранные инвестиции — это инвестиции, сделанные лицами, полностью владеющими предприятием или контролирующими не менее 10% акционерного капитала. В числе прямых инвестиций можно выделить взносы в уставный капитал (материальные, нематериальные активы, денежные средства), финансовый лизинг, кредиты, полученные от зарубежных совладельцев предприятия.

Портфельные иностранные инвестиции связаны с вложениями в покупку акций, не дающих права влиять на процессы управления предприятием и составляющих менее 10% в общем акционерном капитале, а также облигаций, векселей и других долговых ценных бумаг.

Прочие иностранные инвестиции представляют собой торговые кредиты, кредиты, полученные от международных финансовых организаций, кредиты правительств иностранных государств под гарантии Правительства РФ, банковские вклады (собственные счета нерезидентов в российских банках) и др.

Источником инвестиций являются сбережения. Процесс перемещения средств от субъектов, осуществляющих сбережения, непосредственно к заемщикам может быть назван финансированием.

Аналогично инвестициям финансирование бывает двух видов — прямое и косвенное.

Прямое финансирование — это совокупность каналов перемещения денежных средств непосредственно от их собственника к заемщику (инвестору). Виды прямого финансирования — капитальное и заемное. Капитальное финансирование — это получение средств в обмен на право долевого участия в собственности. Основная форма этого финансирования — выпуск акций. Заемное финансирование — это привлечение средств в обмен на обязательство их возврата с процентами (выпуск облигаций, привлечение кредитов и т.д.).

Косвенное финансирование — это финансирование инвестиционного процесса через финансовых посредников. В данном случае деньги привлекаются через посредников (банки, страховые компании, пенсионные фонды, взаимные фонды, инвестиционные компании), которые привлекают средства и вкладывают их в конкретные объекты.

Так же как реальные инвестиции в значительных масштабах не могут быть получены без финансовых инвестиций, прямые инвестиции в свою очередь требуют косвенных инвестиций.

Институты коллективного инвестирования

"Комплексная программа мер по обеспечению прав вкладчиков и акционеров", утвержденная Указом Президента РФ №408 от 21 марта 1996 г., утвердила открытый перечень форм коллективных инвестиций: акционерные инвестиционные фонды; паевые инвестиционные фонды; кредитные потребительские кооперативы (кредитные союзы); негосударственные пенсионные фонды; инвестиционные банки.

Акционерный инвестиционный фонд – открытое акционерное общество, которое выпускает в продажу свои акции, а привлеченные деньги вкладывает в ценные бумаги других эмитентов. Источником доходов акционеров такого фонда является его инвестиционная деятельность (в "простом" акционерном обществе доход приносит и производственная, и торговая деятельность).

В паевом инвестиционном фонде, в отличие от акционерного инвестиционного фонда, инвесторы не являются акционерами (со всеми их обязанностями и правами, в том числе на получение прибыли в форме дивиденда). Они передают свои деньги в доверительное управление и, оставаясь их собственниками, получают право участвовать в прибылях.

В развитых странах негосударственные пенсионные фонды являются активными участниками финансового рынка. Они, как и другие коллективные инвесторы, аккумулируют средства индивидуальных вкладчиков для последующих портфельных инвестиций. Но их место и роль на рынке ценных бумаг отличаются от роли и места, скажем, инвестиционных фондов тем, что первые осуществляют более консервативные инвестиции, поскольку их основная задача — сохранение и увеличение пенсионных сбережений населения, и, следовательно, минимизация риска для вкладчиков и участников НПФ.

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно - сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план).

Определенные достижимые цели инвестиционного проекта должны быть четко сформулированы и описаны. Описание этих целей по существу должно стать задокументированным соглашением основных сторон о целях проекта. В описании цели инвестиционного проекта должны найти отражение в четко и однозначно интерпретируемой форме: результат проекта, срок окончания, расходы, порядок изменения цели и иерархия зависимых целей.

Согласно действующему законодательству, инвестиционная деятельность на территории РФ может финансировать за счет:

-

собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачевыемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

-

заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и др. средства);

-

привлеченных финансовых средств инвестора (средства, полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

-

денежных средств, централизуемых объединениями предприятий в установленном порядке;

-

инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

иностранных инвестиций.

2.53. Экономические основы возникновения неплатежеспособности и банкротства предприятий. Государственное регулирование отношений несостоятельности (банкротства). Банкротство как институт рыночного хозяйства и его реализация в странах с развитой рыночной экономикой. Антикризисное управление в рамках несудебных и судебных процедур. Финансовое оздоровление предприятий.

Банкротство – это признание арбитражным судом неспособность должника в полном объеме удовлетворять требования кредиторов по денежным обязательствам и исполнять обязанность по уплате других обязательных платежей.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение 3 месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Внешние факторы:

1.Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

2.Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

3.Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4.Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на те или другие виды товаров и услуг. Внутренние факторы:

1.Низкая результативность хозяйственной деятельности вследствие неэффективной политики и стратегии предприятия в сфере бизнеса.

2.Низкий уровень техники, технологии и организации производства.

3.Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как результат высокий уровень себестоимости, убытки, «проедание» собственного капитала.

4.Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

5.Плохая клиентура предприятия, к-ая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

6.Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

7.Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

8.Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, к-ые могут превысить чистые оборотные активы. В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

Институт банкротства – неотъемлемая часть рыночной экономики, принципиальным условием существования которой является сформированная конкурентная экономическая среда.

В том, чтобы трудности и противоречия решались цивилизованными методами, заинтересованы практически все субъекты рыночной экономики: кредиторы желают удовлетворения своих требований; поставщики и потребители не хотят терять партнеров, с которыми налажены деловые связи; для собственников и персонала кризисного предприятия важно, чтобы предприятие продолжало функционировать; государство стремится сохранить налогоплательщика и работодателя во избежание социальных конфликтов.

Все эти проблемы в рыночной экономике решаются с помощью института банкротства.

Правовую основу функционирования института банкротства составляют законы и подзаконные акты, методические указания и правила, направленные на эффективное проведение процедур банкротства.

Организационной основой функционирования института банкротства судебная система, арбитражные управляющие, их саморегулируемые организации, государственные регулирующие и уполномоченные органы, высшие учебные заведения и иные обучающие организации, осуществляющие подготовку арбитражных управляющих.

Как показывает практика большинства стран с развитой рыночной экономикой (США, Канады, Великобритании, Австралии, Швеции, Нидерландов и др.), одним из ключевых элементов современной системы экономической несостоятельности является наличие специального государственного органа (ведомства) с конкретными обязанностями по вопросам банкротства. В правомочиях этого органа находятся контроль действий в соответствии с законодательством и подготовка соответствующих рекомендаций правительству относительно положения последнего в данной области. Другими ключевыми элементами системы несостоятельности являются законодательство, институт специалистов, судебная система и понимание необходимости банкротства в обществе.

Как в судебных, так и внесудебных процедурах антикризисного управления одним из главных действующих лиц является лицо, под непосредственным руководством к-го реализуется комплекс мероприятий по выводу организации из кризиса либо по ее ликвидации. Для реализации процедур банкротства должника арбитражным судом назначается временный, административный, внешний и конкурсный управляющие, к-ые объединяются понятием «арбитражный управляющий».

Антикризисное и арбитражное управление представляют собой новое направление профессиональной деятельности, требующее соответствующих знаний современной экономики, управления, навыков рыночного ведения хозяйства, а также специальных знаний и компетенции для реализации системы мер и процедур по предотвращению банкротства организации либо выведению ее из хозяйственного оборота с использованием предусмотренных законодательством цивилизованных методов.

Внесудебные процедуры (досудебная санация) меры по восстановлению платежеспособности должника – осуществляются по решению собственника или менеджмента предприятия в целях предупреждения его банкротства. Обычно такие процедуры проводятся на первых стадиях потери платежеспособности должником для смягчения проявления кризиса и недопущения развития ситуации до необходимости введения судебных процедур. Внесудебные процедуры включают весь спектр применяемых антикризисных мер: мониторинг, регулирование и управление.

Функция антикризисного управляющего во внесудебных процедурах – консультант руководителя по антикризисным мероприятиям, менеджер по антикризисному управлению (кризис-менеджер). Выполнение функций консультанта не предусматривает обязательную работу антикризисного управляющего в штате предприятия. Такие услуги могут оказывать специальные консалтинговые организации.

Успешное антикризисное управление требует развитого антикризисного законодательства, кадрового обеспечения процессов предупреждения банкротства организаций, а также наличия соответствующего опыта в данной сфере.

Судебные процедуры проводятся по решению арбитражного суда вне зависимости от воли собственника предприятия. при этом арбитражный управляющих выполняет функции контроля за действиями органов управления должника, обеспечения сохранности его имущества, осуществления анализа финансового состояния, составления регистра требований кредиторов, организации первого собрания кредиторов в процедуре наблюдения. В процедуре финансового оздоровления рассмотренные функции дополняются обязанностью рассмотрения отчетов о выполнении плана финансового оздоровления и предоставления соответствующего заключения. В процедурах внешнего управления и конкурсного производства арбитражный управляющий непосредственно управляет предприятием-должником.

Финансовое оздоровление – новая для законодательства РФ процедура банкротства, введенная Законом о банкротстве. Целью финансового оздоровления является восстановление платежеспособности должника и погашение его задолженности в соответствии с утвержденным графиком. Это позволяет отнести данную процедуру к числу реабилитационных, способствующих сохранению должника. Финансовое оздоровление может быть введено только сразу после завершения наблюдения при рассмотрении дела о банкротстве по существу. На этом этапе при наличии признаков банкротства суд в первоочередном порядке рассматривает вопрос о возможности восстановления платежеспособности должника путем введения финансового оздоровления и погашения его долгов, и лишь при отсутствии оснований для этого решает вопрос о применении иных процедур банкротства.

Для данной процедуры ключевым является определение источников финансирования и срока, в течение которого предполагается восстановление платежеспособности должника. На основании этих данных составляется график погашения задолженности.

Финансовое оздоровление вводится арбитражным судом на срок не более чем 2 года. Срок финансового оздоровления, график погашения задолженности и, в случае предоставления обеспечения, сведения о лицах, его предоставивших, размере и способах обеспечения указываются в определении о введении оздоровления.

Финансовое оздоровление проводится на основании плана финансового оздоровления, предусматривающего способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности. План финансового оздоровления подготавливается учредителями (участниками) должника, собственником имущества должника — унитарного предприятия и утверждается собранием кредиторов. Если процедура финансового оздоровления введена арбитражным судом без соответствующего решения собрания кредиторов, план финансового оздоровления может не составляться.

График погашения задолженности с даты его утверждения арбитражным судом является односторонним обязательством должника погасить задолженность перед кредиторами в установленные графиком сроки. Он подписывается лицом, уполномоченным на это учредителями (участниками) должника, собственником имущества должника — унитарного предприятия, а при наличии обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности — также лицами, предоставившими обеспечение.

При этом должно предусматриваться погашение всех требований, подлежащих удовлетворению, не позднее чем за месяц до даты окончания срока финансового оздоровления, а также погашение требований кредиторов первой и второй очереди не позднее чем через 6 месяцев с даты введения финансового оздоровления.

Очередность удовлетворения требований кредиторов, предусмотренная графиком погашения задолженности, должна соответствовать очередности удовлетворения требований кредиторов в ходе конкурсного производства.

В случае неисполнения должником графика погашения задолженности в течение более чем 5 дней административный управляющий обязан обратиться к лицам, предоставившим обеспечение, с требованием об исполнении обязательств в соответствии с графиком погашения задолженности.

Для проведения процедуры финансового оздоровления арбитражный суд утверждает административного управляющего.

С введением процедуры финансового оздоровления Закон о банкротстве связывает наступление правовых последствий, аналогичных наступающим, с введением наблюдения. Дополнительно можно выделить две формы последствий введения финансового оздоровления.

1. Отменяются ранее принятые меры по обеспечению требований кредиторов, в том числе введенные по инициативе временного управляющего в ходе наблюдения.

2. Не начисляются неустойки (штрафы, пени) и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления.

Во время процедуры финансового оздоровления органы управления должника продолжают осуществлять свои полномочия с ограничениями, установленными Законом о банкротстве. При этом собрание кредиторов, административный управляющий или предоставившие обеспечение лица в случае ненадлежащего исполнения руководителем должника плана финансового оздоровления или совершения действий, нарушающих права и законные интересы кредиторов и предоставивших обеспечение лиц, могут обратиться в арбитражный суд с ходатайством об отстранении руководителя должника от должности.

Административный управляющий вправе требовать у руководителя должника информацию о текущей деятельности должника и обращаться в арбитражный суд с ходатайством о принятии дополнительных мер по обеспечению сохранности имущества должника.

Согласие собрания (комитета) кредиторов и лиц, предоставивших обеспечение, требуется также для принятия решения о реорганизации должника.

На административного управляющего возлагаются также обязанности по осуществлению контроля за своевременным исполнением должником текущих требований кредиторов, за ходом выполнения плана финансового оздоровления и графика погашения задолженности, своевременностью и полнотой перечисления денежных средств на погашение требований кредиторов.

У должника, а также лиц, предоставивших обеспечение, имеется право досрочного удовлетворения всех требований кредиторов, предусмотренных графиком погашения задолженности. В этом случае должник представляет отчет о досрочном окончании финансового оздоровления.

Если же в ходе осуществления финансового оздоровления будет выявлено неоднократное или существенное (более чем на 15 дней) нарушение сроков удовлетворения требований кредиторов, установленных графиком задолженности, либо в суд не будет своевременно представлено соглашение об обеспечении обязательств должника в соответствии с графиком погашения задолженности, процедура финансового оздоровления подлежит досрочному прекращению с переходом к внешнему управлению или конкурсному производству.

До истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления.

В случае если в ходе финансового оздоровления требования кредиторов, включенные в реестр требований кредиторов, удовлетворены должником, административный управляющий составляет заключение о выполнении плана финансового оздоровления, графика погашения задолженности и представляет его в арбитражный суд. Если требования кредиторов не удовлетворены на дату рассмотрения отчета должника или указанный отчет не представлен, административный управляющий созывает собрание кредиторов, которое полномочно принять решение об обращении в арбитражный суд с ходатайством о введении внешнего управления или о признании должника банкротом и об открытии конкурсного производства.

По итогам финансового оздоровления арбитражный суд может принять один из судебных актов:

1) определение о прекращении производства по делу о банкротства в случае, если непогашенная задолженность отсутствует, и жалобы кредиторов признаны необоснованными;

2) определение о введении внешнего управления в случае наличия возможности восстановить платежеспособность должника;

3) решение о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для введения внешнего управления и при наличии признаков банкротства.

Введение процедуры банкротства не прекращает обязательства лиц предоставивших обеспечение. Впоследствии арбитражный управляющий сможет обратиться с требованием о взыскании неисполненного в соответствии с указанными обязательствами. В свою очередь у лиц, предоставивших такое обеспечение и исполнивших какие-либо обязательства, вытекающие из этого, появляется право регрессионного требования к должнику в соответствии с нормами гражданского законодательства.

2.54.Несостоятельность и неплатежеспособность: причины, определение и предупреждение. Разработка стратегии по выводу неплатежеспособного предприятия из состояния кризиса. Международный опыт банкротства и санации предприятий.

В соответствии с Законом о банкротстве несостоятельностью (банкротством) является признание арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера.

Мерами, направленными на восстановление платежеспособности должника, могут быть: отсрочка или рассрочка платежа исполнения обязательств должника, предоставление отступного и т.д.

Одной из мер, направленных на восстановление платежеспособности должника, является досудебная санация, к-ая выражается в предоставлении должнику его учредителями (участниками), собственником его имущества, кредиторами Ии иными лицами в рамках мер по предупреждению банкротства финансовой помощи в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности.

Предоставление финансовой помощи может сопровождаться принятием на себя должником или иными лицами обязательств в пользу лиц, предоставивших финансовую помощь.

Стратегия – это система мер, общий план действий в области производства, менеджмента, маркетинга, кадрового управления ит.д. Этапы разработки и реализации антикризисной стратегии: анализ причин возникновения кризиса; разработка основных целей антикризисной стратегии; определение общих ограничений для реализации стратегии; выработка альтернативных вариантов антикризисной стратегии; оценка вариантов, выбор варианта антикризисной стратегии; разработка антикризисных программ (т.е. планов конкретных действий и мероприятий); ресурсное обеспечение антикризисных программ; организация выполнения антикризисной стратегии и антикризисных программ; контроль и оценка результатов выполнения антикризисной стратегии и антикризисных программ; корректировка антикризисных программ и стратегии.

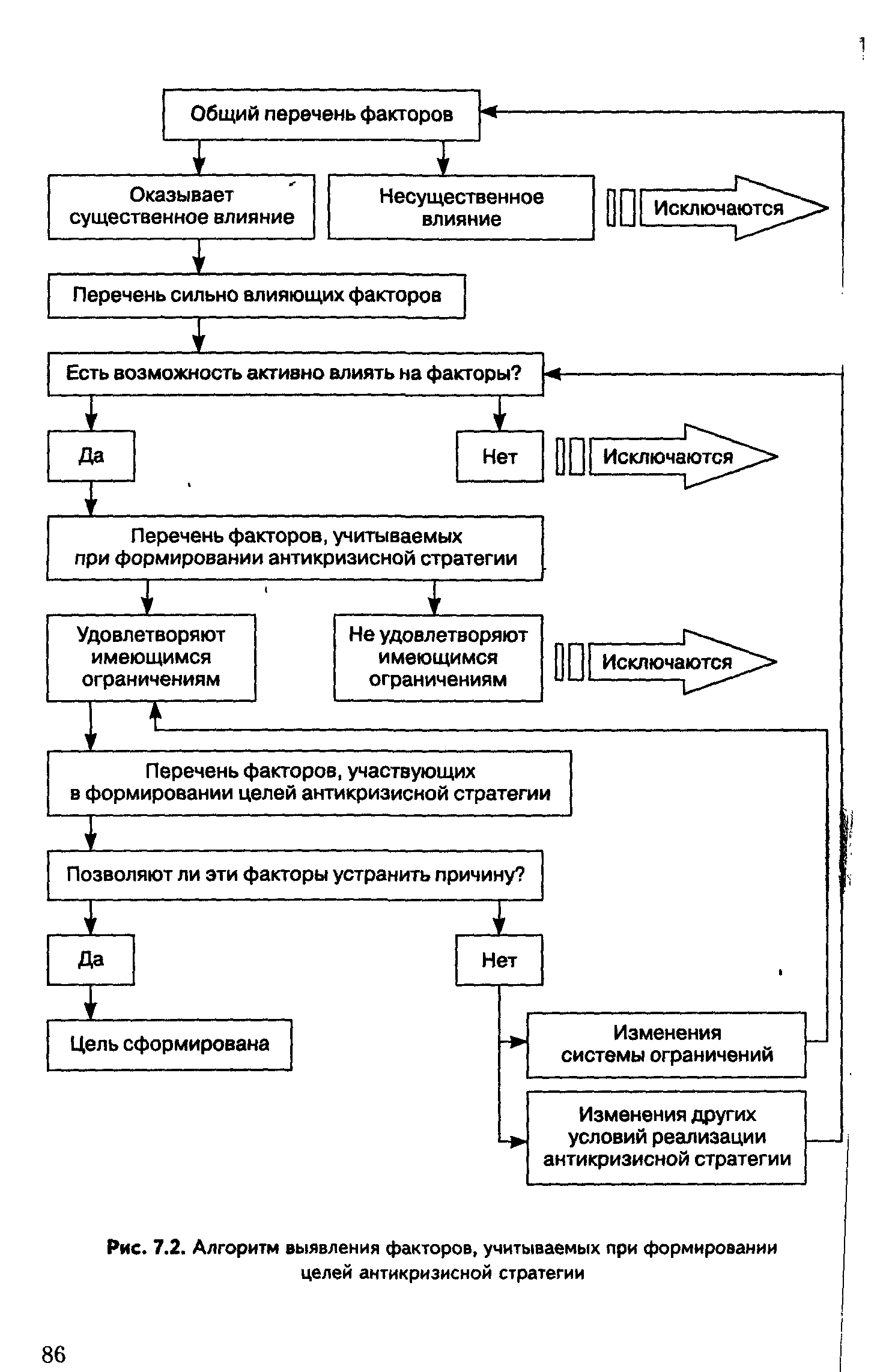

Формирование целей антикризисной стратегии. Рассмотрим алгоритм выявления факторов, учитываемых при формировании целей антикризисной стратегии.

Разработка антикризисных программ. Внутри одной антикризисной стратегии может быть несколько антикризисных программ, включающих в себя комплекс мероприятий – антикризисный мер, направленных на достижение целей выбранной стратегии.

Основными требованиями к антикризисным программам являются:

- ориентированность на достижение целей антикризисной стратегии;

- скоординированность между собой в рамках стратегии;

- обеспеченность необходимыми ресурсами.

Под разработанные мероприятия рассчитываются ресурсное обеспечение. Если ресурсов недостаточно, необходимо корректировать количество мероприятий и их содержание, если ресурсов достаточно, то можно приступать к формулированию требований для смежный антикризисных программ, к-ые должны выполняться параллельно с разрабатываемой программой, а также к учету их требований. Это необходимо выполнять, так как разные программы могут требовать противоположных подходов. Например, выполнение программы экономии затрат и снижения численности работающих может войти в противоречие с программой увеличения выпуска продукции и т.п. На конечном этапе разработки прогнозируется результативность программы. Алгоритм разработки включает возможность внесения корректировок в мероприятия и даже в цели программы.

Ресурсное обеспечение антикризисных программ. Основная задача разработки ресурсного обеспечения – гарантировать реализацию антикризисных программ, стратегии на всем периоде ее выполнения всеми необходимыми видами ресурсов (финансовыми, материальными, трудовыми, административными).

Алгоритм решения задачи ресурсного обеспечения антикризисных программ на рис 7.4.

Решение задачи ресурсного обеспечения основывается на формировании ресурсного баланса по каждой из разрабатываемых антикризисных программ. Это означает, что потребности программ в ресурсах и источники обеспечения этих потребностей должны находится в равновесии и соответствовать друг другу. Ресурсные балансы по отдельным программам уравновешиваются при формировании сводного ресурсного баланса по всем программам. определяются критические ресурсы, т.е. те ресурсы, к-ых недостаточно или есть вероятность их недостаточности, а также определяются критические временные периоды, где может образовываться недостаток ресурсов. при наличии критических ресурсов и в различные периоды времени можно корректировать временные графики исполнения программы или программу по ее содержанию.

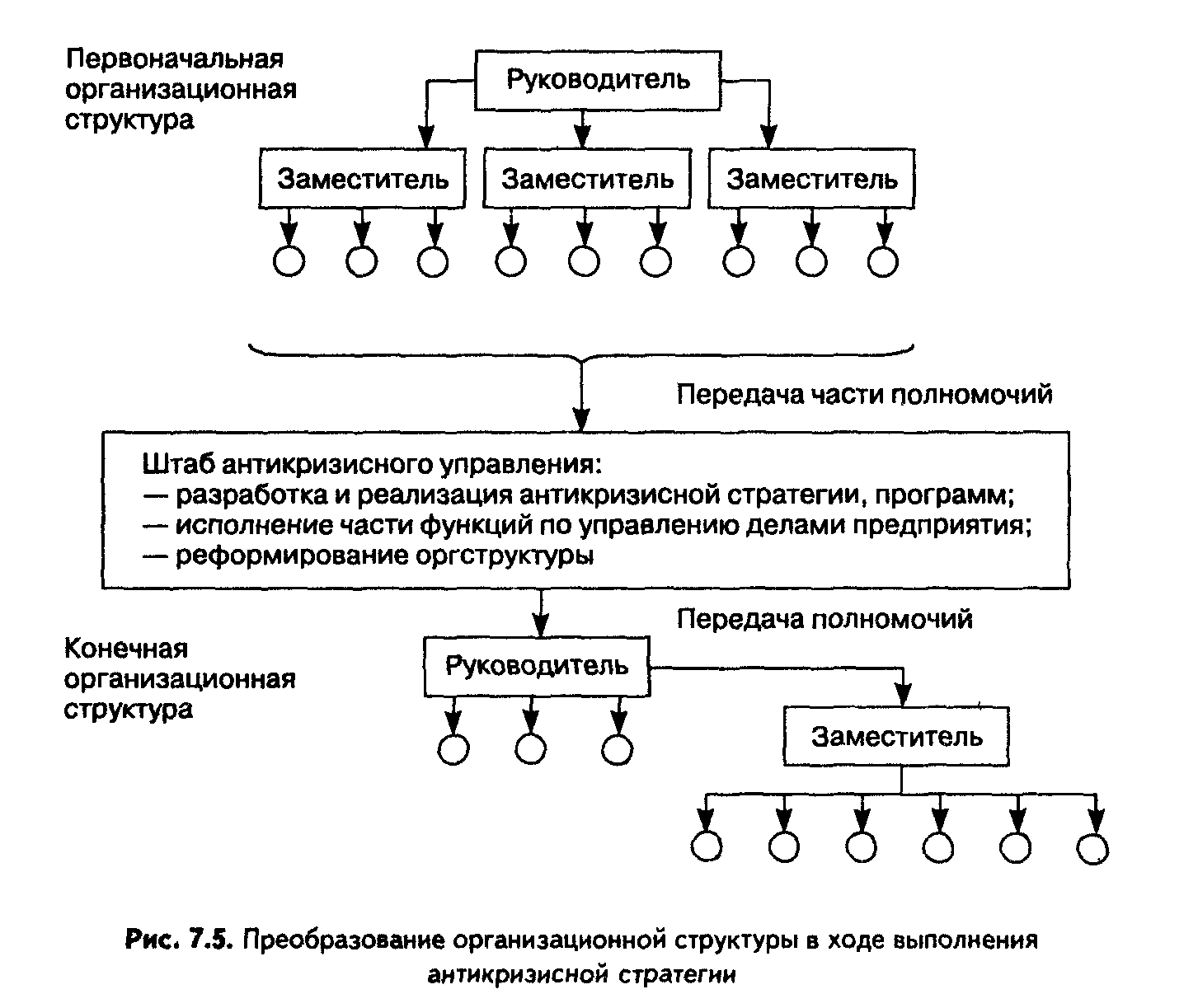

Организационная структура реализации антикризисной стратегии.

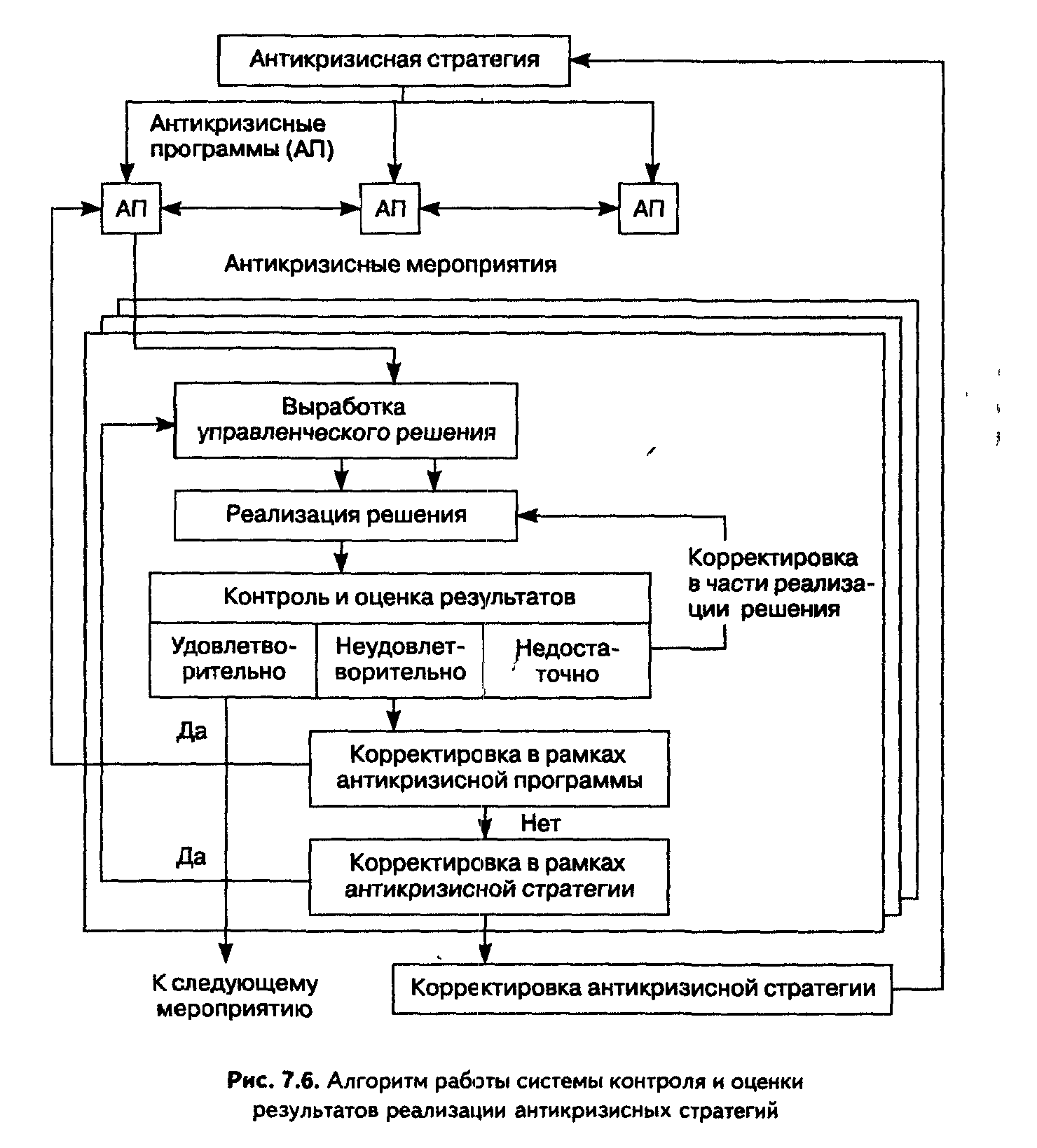

Алгоритм работы системы контроля и оценки результатов реализации антикризисных стратегий изображен на рис.7.6.

Международный опыт банкротства и санации

По мнению ведущих западных специалистов по несостоятельности, при существующем положении вещей в странах с трансформируемой экономикой, к которым относится и Украина, когда не хватает знаний и опыта в области судебных разбирательств по коммерческим вопросам, целесообразно привлекать судебные органы к решению проблем несостоятельности только в самых крайних случаях и гораздо шире практиковать процедуры банкротства внесудебные.

Согласно общепринятому сейчас на Западе мнению, любое положение в законодательстве, отдающее предпочтение спасению бизнеса по сравнению с обеспечением возмещения кредиторам, может означать, что несостоятельные и нежизнеспособные предприятия будут продолжать свою деятельность в ущерб кредиторам. Это приводит к недостаточной поддержке предприятия, испытывающего трудности, со стороны кредиторов и затрудняет получение новых кредитов. Общепризнанным является факт, что тот, кто не выдерживает конкуренции, в конце концов, ликвидируется, в противном случае не будет достаточных стимулов к конкуренции. Попытка избежать банкротства любой ценой хорошей альтернативой не является.

Особое судопроизводство, направленное на защиту предприятий-должников или на стимулирование мирового соглашения между ними и кредиторами и проводящееся отдельно от процедур признания предприятия банкротом, было отменено во Франции, США, Германии в результате реформ законодательства о банкротстве. Такое судопроизводство оказалось неспособным в современных финансовых условиях помочь в спасении терпящих трудности предприятий.

По мнению немецких юристов, наиболее практичным и часто используемым способом спасения предприятий-должников является полная продажа активов таких предприятий новому собственнику.

Как полагают ведущие западные специалисты по несостоятельности, если принцип приоритетности сохранения предприятия и рабочих мест, а не удовлетворения исков кредиторов возобладает в Украине, то ни у отечественных, ни у западных инвесторов не будет стимула вкладывать средства в украинские предприятия или предоставлять им кредиты, ибо не будет гарантии хотя бы частичного возврата вложенных средств в случае их неэффективного использования.

Более того, банкротство может нарушить ход бизнеса. Банкротство, означающее публичное объявление о неудовлетворительном состоянии дел должника, может вызвать потерю доверия к нему со стороны клиентов и поставщиков и даже потерю формальных прав. Таким образом, необходимо тщательно взвешивать выгоды и недостатки процедуры банкротства по отношению к каждому конкретному предприятию, как частного, так и государственного секторов. В этом не существует единого предопределенного или всеобъемлющего решения.