-

Учет в маркетинговом исследовании мотивации клиентов

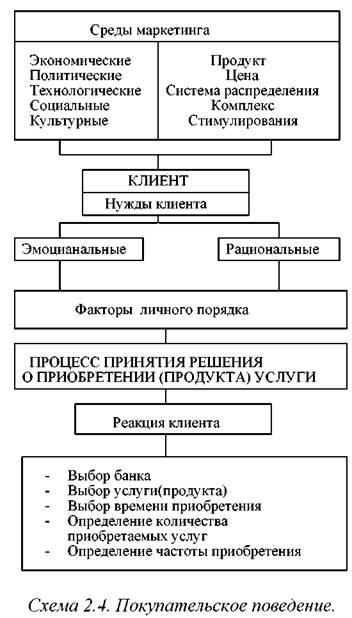

Учет основных мотивов приобретения финансовых услуг и анализ покупательского поведения имеет большое значение в маркетинговых исследованиях, позволяя работникам банка лучше понимать своего клиента.

Задача маркетинга:

-

выявить и изучить рациональные и эмоциональные мотивы клиента и все побудительные факторы, которые определяют принятие клиентом решений в отношении банковских продуктов

-

научить банковский персонал понимать клиента

Покупательское

поведение

Покупательское поведение

Эмоциональные факторы

Рациональные факторы

Факторы личного порядка

Покупательское поведение.

Процесс принятия решения о приобретении

банковского продукта

Реакция клиента

Выбор банка

Выбор продукта

Выбор времени приобретения

Определение количества приобретаемых

услуг

Определение частоты приобретения

Клиенты определенным образом реагируют на внешние побудительные факторы, включающие факторы комплекса маркетинга и факторы среды.

Значительную роль в побуждении клиента приобрести банковский продукт играют опосредованные факторы:

-

желание приобрести современную аудио- видеотехнику, автомобиль - потребительский кредит;

-

необходимость улучшить жилищные условия – ипотечный кредит;

-

стремление компании выйти на новый рынок – кредит,

-

предприниматель планирует расширить производство – кредит

-

провести операцию на фондовой бирже

Знание банковскими работниками особенностей покупательского поведения является основой успеха коммуникационной политики.

6. Проведение сегментации рынка

Сегментация – это выделение однородной части рынка (регион, клиенты, услуги), обладающей общими для данной части рынка признаками

Метод сегментации рынка представляет

-

разделение неоднородного рынка на ряд более мелких однородных сегментов

-

позволяет выделить группы клиентов с близкими и даже идентичными интересами и потребностями

суть сегментации

-

определение своих преимуществ по сравнению с возможностями конкурентов

-

отбор наиболее подходящего сегмента рынка

-

выявление конкретных группы клиентов, в отношении которых проводятся интенсивные исследования и маркетинговые мероприятия по продвижению услуг

-

более точно оценить целевой рынок с точки зрения потребностей клиентов;

-

выявить преимущества или недостатки деятельности банка в освоении конкретного сегмента;

-

более рельефно и отчетливо поставить цели и прогнозировать реальность успешного осуществления маркетинговой программы.

Для проведения сегментации требуется соблюдение следующих условий:

-

сегмент должен быть достаточно весомым, чтобы были оправданы расходы, связанные с проведением кампании по продвижению новых услуг на рынок

-

ответная реакция на действия банка группы людей или компаний, выбранных в качестве целевого рынка, должна выгодно отличаться от реакции других сегментов

Сегмент рынка в целом должен отвечать следующим требованиям:

-

однородность

-

измеримость

-

доступность

-

существенность

-

защищенность

В основе сегментации рынка лежат два подхода:

-

характер банковских услуг (кредитные,

операционные, инвестиционные и прочие);

-

клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, государственные органы)

виды маркетинговой сегментации

-

географическая,

-

правовому признаку – юрики – физики

-

экономическому признаку

-

демографическая,

-

психографическому признаку (психо-культурному)

-

поведенческая сегментация

-

по клиентурному признаку

-

по характеру банковской продукции.

Географический критерий

-

позволяет разбить рынок на группы потребителей по регионам

-

территориальные образования,

-

экономические районы,

-

административные единицы страны,

-

города и микрорайоны городов.

размеры их колеблются в широких пределах и могут не совпадать с административно-территориальным делением.

Банк обычно концентрирует своё внимание, в первую очередь, на ближайшие рынки.

по правовому признаку

банки выделяют следующие институциональные группы:

-

население (домохозяйства);

-

предприятия;

-

общественные организации;

-

финансовые институты.

по экономическому положению

-

на рынке юридических лиц учитывают размер предприятия, сфера деятельности, число работающих и т.д.,

-

на рынке физических лиц - их имущественное положение.

-

Иногда экономический признак комбинируется с институциональным.

в зарубежной банковской практике выделяют следующие групп:

-

предприятия, способные к эмиссии;

-

средние и малые предприятия;

-

состоятельные частные лица, предъявляющие спрос на индивидуальные услуги;

-

прочие частные лица, предъявляющие спрос на услуги массового ассортимента.

Демографическая сегментация основывается на социально-профессиональном делении населения – физические лица

-

по полу, возрасту

-

семейному положению, размеру семьи, доходу,

-

профессии, образованию,

-

национальности, религии и т.д.

-

возрастное деление клиентуры определяется понятием «жизненный цикл». Это понятие предполагает, что человек от рождения до смерти проходит ряд последовательных стадий, на которых у него возникают определенные потребности. Это дает возможность при сегментации объединить клиентов, находящихся на определенных этапах жизненного цикла, и обосновать на этой базе стратегию маркетинга.

-

демографический фактор можно использовать путем анализа персональных клиентов.

Банк выявляет интересующие его группы клиентов и работает с ними

-

для максимального привлечения вкладов,

-

для оптимального размещения кредитов

психографические критерии сегментации.

-

изучение потенциальных клиентов с точки зрения психологии, т.е. образа жизни, типа личности

-

каждому типу свойственно свое определенное отношение к различным банковским услугам, рекламе и т.д.

по принадлежности к социальной группе банки выделяют

-

группы клиентов, относящихся к высшей, средней и низшей группам;

-

группы «синих», «белых» и «золотых воротничков» и т.д.

по образу жизни американские банки делят клиентов на

-

консервативных,

-

искушенных и

-

колеблющихся.

по готовности пользоваться услугами банка клиенты могут быть

-

неосведомленными,

-

осведомленными,

-

информированными,

-

интересующимися и

-

желающими.

по характеру индивидуальности различают клиентов

-

податливых

-

агрессивных

-

независимых

инновативность - одна из важных психографических характеристик

инновативность - способность и готовность клиентов позитивно воспринимать и осваивать новые продукты и услуги.

по склонности к риску различают клиентов

-

склонных к риску

-

нейтрально относящихся к риску

-

избегающих риска

по направлениям инвестирования (перекликается с сегментированием по склонности к риску) различают следующие типы клиентов:

-

«консервативные» клиенты

-

к этой группе относится 50-60% клиентов западноевропейских банков

-

предпочитают вкладывать свои средства в надежные ценные бумаги, например в облигации государственных займов,

-

не склонны к рискам,

-

слабо осведомлены о ситуации на рынке;

-

«умеренные спекулянты»

-

составляют 35-45% всех клиентов

-

имеют некоторое представление о рынках,

-

склонны к риску,

-

инвестируют в акции промышленных и торговых организаций

-

«радикальные спекулянты»

-

составляют не более 5% всех банковских клиентов

-

хорошо осведомлены о рыночной ситуации,

-

постоянно подвержены риску,

-

наиболее часто контактируют с консультантами банка.

психо-культурная сегментация

-

учитывает отношение клиентов к предлагаемой банком услуге

-

выделяет группы клиентов в зависимости от искомых выгод банковского обслуживания

-

восприятие клиентом банковской культуры и этики

Характер отношения зависит как от социального положения, так и от специфических особенностей человека.

Банковский продукт обладает целым рядом выгод, привлекающих клиентов, но разными клиентами эти выгоды воспринимаются по-разному:

-

первых привлекает возможность получение дохода,

-

вторых -комфорт и вежливость обслуживания,

-

третьих - престиж и т.д.,

-

других может интересовать сразу все.

Сегментирование по выгоде от банковского продукта привел к созданию в американских банках центров индивидуального обслуживания с названиями типа: «Группа № 1», «Президентский клуб» и т.д.

Поведенческая сегментация проводится на основе изучения электронной базы данных о клиентах, в которой имеется досье на каждого клиента. При этом определяется состояние счёта и характер операций, осуществляемых банком.

Поведенческий критерий

-

тесно связан с психографическим критерием

-

Ф. Котлер выделяет следующие поведенческие переменные:

-

повод для совершения покупки;

-

искомые выгоды (качество, сервис, экономия);

-

статус пользователя (бывший потребитель, новичок, постоянный потребитель);

-

интенсивность потребления (слабый, умеренный, активный потребитель);

-

степень приверженности (низкая, средняя, сильная, абсолютная);

-

степень готовности покупателя к восприятию услуги (осведомленность, неосведомленность, заинтересованность и т.д.);

-

отношение к товару (положительное, отрицательное, безразличное)

Для оценки клиентской базы данных используется система показателей, отражающих степень удовлетворения потребностей клиентов. Например, отделение банковских карточек американского банка "Ситикорп" (Citicоrp) ежедневно отслеживает динамику 81 показателя, каждый из которых сравнивается со стандартами банковских услуг, разработанными с учетом ожиданий и потребностей клиентов.

Французские банки сегментируют население по поведенческому признаку следующим образом:

-

люди, живущие сегодняшним днем;

-

авантюристы;

-

реалисты;

-

утилитаристы, недостаточно активные, пассивные в своем поведении, но относящиеся с уважением к материальным ценностям;

-

лица, стремящиеся быть в центре событий.

Для извлечения максимального дохода от имеющейся информации о клиентах электронную база клиентских данных следует постоянно анализировать и дополнять, по крайней мере, по трем направлениям:

-

возможности все более глубокого сегментирования клиентов - например, по их ожиданиям или по уровню рентабельности операций по их обслуживанию. Некоторые банки осуществляют сегментирование клиентов по уровню цен на используемые ими услуги;

-

моделирование структурного «профиля» клиентов, например, по их социально-демографическим характеристикам, что предполагает постоянный сбор информации о клиентах, начиная с неформальной регистрации различных событий в их жизни (например, данных об изменении их гражданского состояния, о крупных расходах на приобретение предметов длительного пользования и т. д.) и до создания автоматизированной картотеки;

-

моделирование будущего поведения клиентов, позволяющее опередить конкурентов и добиться положительного ответа клиента на предложение банка приобрести новый банковский продукт; особую роль при этом играет информация о жизненном цикле клиента, которая дает возможность предугадать изменения в его поведении в области приобретения основного и дополнительного жилья, автомобиля и т. д. и предложить ему соответствующую банковскую услугу.

Создание баз данных о клиентах позволяет банку полнее и успешнее реализовывать коммуникационную функцию банковского маркетинга.

объемная сегментация или сегментация по объемам покупок делит клиентов на лиц, очень часто (heavy users) пользующихся банковскими услугами, часто (medium users), редко (light users) и не пользующихся вообще (nonusers).

С точки зрения маркетинговой стратегии это важно, поскольку позволяет определить потребности этих групп и причины их различия, а также наметить пути их удовлетворения.

Правило Парето: обычно 80% объема всех операций банка приходится на 20% наиболее активных клиентов, поэтому они и являются объектом наиболее интенсивной конкуренции.

Сегментирование по клиентурному признаку

Отбор рынков по группам клиентов, имеющих общую характеристику:

-

социальный статус

-

доход

-

образование

-

семейное положение

-

вкусы и потребности

клиентурная сегментация открывает возможность:

-

более точно оценить целевой рынок с точки зрения потребностей клиентов;

-

выявить преимущества или недостатки деятельности банка в освоении конкретного рынка;

-

более рельефно отчётливо поставить цели и прогнозировать реальность успешного осуществления маркетинговой программ.

Для проведения клиентурной сегментации требуется соблюдение следующих условий:

-

сегмент должен быть достаточно весомым, чтобы были оправданы расходы;

-

ответная реакция группы людей на действие банка или субъектов хозяйствования, выбранных в качестве целевого рынка, должна выгодно отличатся от реакции других сегментов.

С точки зрения клиентской базы обычно выделяют семь сегментов:

-

Юридические и физические лица, являющиеся собственниками или ведущие операции с недвижимостью.

-

Корпорации, финансово-промышленные группы.

-

Институциональный рынок (банки-корреспонденты)

-

Правительственный рынок (органы федерального и регионального правительства, местные органы власти).

-

Юридические и физические лица по линии доверительных услуг.

-

Возрастное сегментирование.

-

Сегментирование на основе свободных денежных средств и валюты

В организации и осуществлении сегментации возможны различные варианты.

Возрастное деление позволяет банку определить узкие целевые рынки в общей массе клиентуры.

Возрастное деление клиентуры связано с жизненным циклом клиентов, по которому клиент в течение жизни проходит ряд последовательных стадий, каждая из которых характеризуется определенными потребностями.

сегментация по возрастному критерию позволяет объединить клиентов, находящихся на одинаковых этапах жизненного цикла, что служит основой для разработки стратегии маркетинга

Возрастная сегментация/дифференциация на практике легко осуществима, поскольку при открытии банковского счета заполняется карта, содержащая подробные сведения о возрасте клиента, уровне образования и другие данные

На основе статистического распределения клиентуры по выбранным признакам определяют виды банковской продукции для предложения клиентам, ранжированным по возрастным категориям, т.е. банковский продукт увязывается с возрастной группой клиентов

Возрастная сегментация носит общий характер.

-

в каждой возрастной группе потребности, вкусы и возможности в отношении банковского обслуживания порой существенно различаются в зависимости от ряда других факторов, таких как уровень дохода, образование, семейное положение и т.д.

Особенности возрастного сегментирования в России банковского рынка:

-

недоверие

-

низкий уровень жизни

-

недостаточный доход – для сбережений

-

группа 15-20 лет ??? = банковские карты – стипендии, НО нет сбережений, операций