2.6 Оценка эффективности ресурсной политики пао акб «Аркада»

Проведем теперь анализ эффективности ресурсной политики ПАО АКБ «Аркада». Наиболее перспективным источником формирования банковских ресурсов являются денежные вклады граждан и депозиты на текущие счета. ПАО АКБ «Аркада» уделяет повышенное внимание работе с мелкими вкладчиками. Такая политика принесла ощутимые результаты — за исследуемый период вклады частных лиц увеличились и на конец рассматриваемого периода составили 12 655 млн.грн. Весьма характерна структура привлеченных средств, в которой значительно преобладают депозиты физических и юридических лиц, внесенные ими на определенный срок.

Оценка расходов, доходов и эффективности даёт возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия. При анализе расходов, доходов и прибыльности банка рассматриваются Отчёт о доходах и расходах и Балансовый отчет, что позволяет определить наиболее весомые и значимые статьи расходов (доходов) для банка, а, следовательно, и приоритетные с точки зрения эффективности направления деятельности.

Прежде всего, необходимо рассмотреть и оценить расходы банка в сравнении, дать количественную и качественную оценку их структуры, что поможет выявить закономерности и тенденции по формированию расходной и доходной части бюджета коммерческим банком, специализирующимся на обслуживании частных лиц.

Расходы банка — это вся сумма расходов по пассивным операциям, включая расходы на содержание аппарата. Анализ расходов осуществляется по той же, что и анализ их доходов. Валовые расходы банка можно разделить на процентные и непроцентные. Процентные расходы включают:

-

проценты, уплаченные по депозитам предприятий;

-

проценты, уплаченные по депозитам населения;

-

межбанковским кредитам и депозитам;

-

проценты, уплаченные по остаткам на расчетных счетах клиентов;

К непроцентным расходам относятся:

-

комиссионные (по услугам и корреспондентским отношениям);

-

расходы по операциям с ценными бумагами;

-

расходы по операциям на валютном рынке;

-

заработная плата и другие выплаты;

-

прочие операционные и административные расходы.

Основными задачами анализа расходов банка является определение динамики и структуры расходов за отчётный и предыдущий период. По данным отчетности проведем анализ стоимости всех привлеченных ПАО АКБ «Аркада» ресурсов.

Данный анализ проводится по следующим направлениям:

-

изучение динамики цены ресурсов, в т.ч. номинальной средней цены ресурсов, средней номинальной процентной ставки по привлеченным ресурсам в целом и по отдельным видам;

-

расчет реальной стоимости ресурсов, включая их виды;

-

анализ изменения доли процентного расхода по привлеченным ресурсам в общем размере расходов банка и оценка влияния факторов на изменение процентных расходов;

-

выявление основного фактора удорожания ресурсов банка.

Таблица 2.10 – Средние остатки привлеченных средств банка

|

Привлеченные ресурсы |

Тыс.грн |

Средний остаток, тыс.грн. |

||||

|

2007 |

2008 |

2009 |

2008 |

2009 |

Откл. |

|

|

1.Расчетные, текущие и другие счета клиентов |

7479656 |

10966069 |

13409769 |

9222862,5 |

12187919 |

2965056,5 |

|

2. Депозиты и вклады предприятий, организаций, кооперативов |

960940 |

2940787 |

3787061 |

1950863,5 |

3363924 |

1413060,5 |

|

3. Межбанковские кредиты |

913811 |

2143848 |

23157471 |

1528829,5 |

12650659,5 |

11121830 |

|

5. Другие кредиторы |

444602 |

1041782 |

1961838 |

743192 |

1501810 |

758618 |

|

Всего привлеченных средств |

9799009 |

17092486 |

42316139 |

13445747,5 |

29704312,5 |

16258565 |

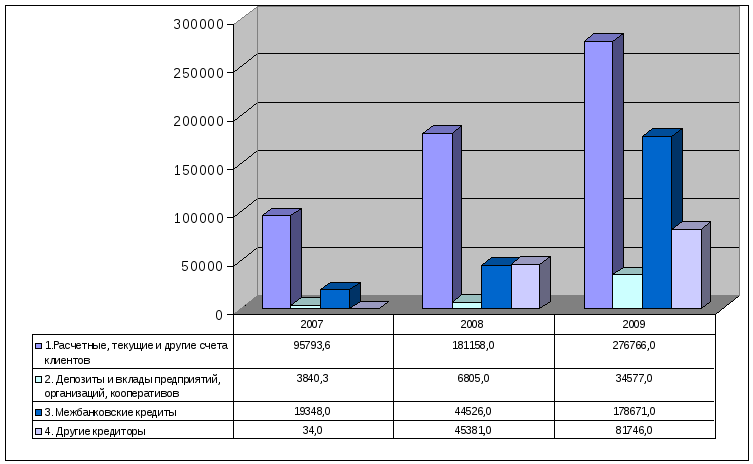

Таблица 2.1 – Проценты, уплаченные за год пользования указанными ресурсами и остатки по счетам ресурсов, привлеченных в различных формах.

|

Привлеченные ресурсы |

Проценты за год, тыс.грн. |

Средний остаток, тыс.грн. |

||||

|

2007 |

2008 |

2009 |

2008 |

2009 |

Откл. |

|

|

1.Расчетные, текущие и другие счета клиентов |

95793,6 |

181158,0 |

276766,0 |

9222862,5 |

12187919 |

2965056,5 |

|

2. Депозиты и вклады предприятий, организаций, кооперативов |

3840,3 |

6805,0 |

34577,0 |

1950863,5 |

3363924 |

1413060,5 |

|

3. Межбанковские кредиты |

19348,0 |

44526,0 |

178671,0 |

1528829,5 |

12650659,5 |

11121830 |

|

4. Другие кредиторы |

34,0 |

45381,0 |

81746,0 |

743192 |

1501810 |

758618 |

|

Всего процентов |

243 899 |

475696 |

1 082 036 |

13445747,5 |

29704312,5 |

16258565 |

Рисунок 2.6 – Диаграмма процентных расходов банка

Номинальная цена ресурсов - это процентная ставка, отражаемая в договорах. По этим ставкам происходит начисление процентных платежей в пользу владельца ресурсов. При этом средневзвешенная номинальная годовая цена привлеченных ресурсов в целом определяется следующим образом:

![]() (2.6)

(2.6)

где Пгод. - проценты, уплаченные за год;

СОР - средний остаток ресурсов, привлеченных в i форме.

Данные для расчета средней номинальной цены каждого вида ресурсов за анализируемый период представлены в таблице 2.8.

Расчет средней номинальной годовой цены ресурсов, привлеченных банком, можно представить следующим образом:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Средняя номинальная годовая цена привлеченных ресурсов в целом (Zрес.) определяется как отношение суммы процентов, уплаченных за год к среднему остатку ресурсов, привлеченных в различных формах:

![]()

![]()

Рассчитанная номинальная цена ресурсов является базой для расчета реальной стоимости привлеченных ресурсов, так как под воздействием ряда факторов они обходятся банку дороже, чем процентная ставка, которая отражена в договоре. Этими факторами являются, депонирование части средств на счете в Национальном Банке Украины в соответствии с нормой обязательных резервов, а также отнесение на себестоимость банковских операций расходов по процентным платежам только в пределах нормы.

Реальная стоимость ПДС (в%) определяется по формуле:

RS = Zрес *100%/ (100- r ) (2.7)

где: RS – реальная стоимость ПДС,

Z рес – средняя номинальная стоимость конкретного инструмента (всей депозитной базы)

r – норматив обязательных резервов, в%

Полученное значение реальной стоимости ПДС (депозитной базы) всегда будет выше ее номинальной стоимости

Норма обязательных резервов распространяется на вклады до востребования и срочные депозиты. В настоящее время норма обязательных резервов составляет 11 %. Расчет реальной стоимости ресурсов за 2008 год производится с учетом нормы обязательных резервов равной 11%.

Таблица 2.11 - Оценка процентных расходов за 2008 г.

|

Привлеченные ресурсы |

Сумма, тыс.грн. |

Удель-ный вес, % |

Процентные расходы |

Номинальная цена, % |

Реальная цена, % |

|

|

Сумма, тыс.грн. |

Уд.вес,% |

|||||

|

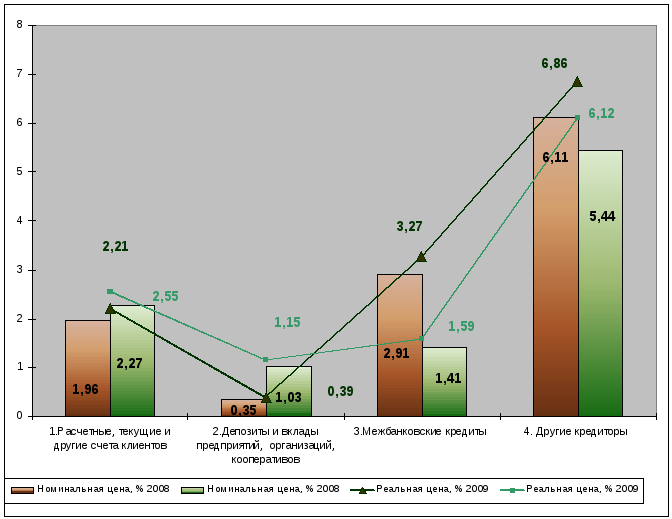

1.Расчетные, текущие и другие счета клиентов |

9222862,5 |

68,59 |

181158,0 |

65,20 |

1,96 |

2,21 |

|

2.Депозиты и вклады предприятий, организаций, кооперативов |

1950863,5 |

14,51 |

6805,0 |

2,45 |

0,35 |

0,39 |

|

3.Межбанковские кредиты |

1528829,5 |

11,37 |

44526,0 |

16,02 |

2,91 |

3,27 |

|

4. Другие кредиторы |

743192 |

5,53 |

45381,0 |

16,33 |

6,11 |

6,86 |

|

Всего |

13445748 |

100 |

277870 |

100 |

3,54 |

2,32 |

Таблица 2.12 – Оценка процентных расходов за 2009 г., тыс.грн.

|

Привлеченные ресурсы |

Сумма, тыс.грн. |

Удель-ный вес, % |

Процентные расходы |

Номинальная цена, % |

Реальная цена, % |

|

|

Сумма, тыс.грн. |

Уд.вес,% |

|||||

|

1.Расчетные, текущие и другие счета клиентов |

12187919 |

41,03 |

276766,0 |

48,41 |

2,27 |

2,55 |

|

2.Депозиты и вклады предприятий, организаций, кооперативов, физических лиц |

3363924 |

11,32 |

34577,0 |

6,05 |

1,03 |

1,15 |

|

3.Межбанковские кредиты |

12650659,5 |

42,59 |

178671,0 |

31,25 |

1,41 |

1,59 |

|

4. Другие кредиторы |

1501810 |

5,06 |

81746,0 |

14,30 |

5,44 |

6,12 |

|

Всего |

29704313 |

100 |

571760 |

100 |

3,64 |

2,16 |

Рисунок 2.7 – Динамика процентной политики ПАО АКБ «Аркада» за 2008-2009 гг.

Согласно направлениям, по которым проводился анализ процентной политики ПАО АКБ «Аркада» с целью определения стоимости привлеченных ресурсов, можно сделать следующие выводы:

Самым дорогостоящим для банка ресурсом являются в 2008 году межбанковские кредиты и расчетные, текущие и другие счета клиентов, самым дешевым - депозиты юридических лиц. В 2009 году ситуация изменилась, увеличилась стоимость расчетных и текущих счетов клиентов, и они стали самыми дорогостоящими, и цена депозитов и вкладов юридических лиц; уменьшилась стоимость межбанковского кредитования. Такая ситуация связана с депозитной политикой банка направленной на удержание клиентов, в связи с возникшим мировым финансовым кризисом, оказавшим огромное влияние на банковскую систему, и пришедшему к массовому оттоку вкладов.

Расчет реальной цены ресурсов показал некоторое превышение стоимости, по которой ресурсы обходятся банку, вследствие депонирования на счете в НБУ части средств, над номинальной ценой.

Таким образом, в 2009 году произошло увеличение средних остатков по всем оплачиваемым ресурсам на 16258565 тыс.грн., за счет этого процентные расходы возросли на 606340 тыс.грн. Основной причиной увеличения процентных расходов стали превышающие по сравнению с другими источниками привлеченных средств темпы роста объемов (в 2 раза) и удельного веса (на 42,18 процентных пункта) межбанковского кредитования в 2009 году в общей совокупности привлеченных средств. Несмотря на то, что межбанковские кредиты являются относительно дорогими ресурсами их стоимость в 2009 г. значительно уменьшилась, что связано с денежно-кредитной политикой НБУ направленной на поддержание банковской системы в условиях кризиса. Однако при этом они все же оказали значительное влияние на рост процентных расходов банка. В сложившейся ситуации и на основе проведенного анализа банку необходимо увеличивать объемы остатков на расчетных и текущих счетов клиентов, как физических, так и юридических лиц, так как это самые дешевые ресурсы банка.