Глава 2. Анализ финансовой устойчивости на примере оао «Газпром»

2.1 Краткая характеристика деятельности компании

ОАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 18%, в российских — 72%. На «Газпром» приходится 14% мировой и 74% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компании принадлежит крупнейшая в мире газотранспортная сеть — Единая система газоснабжения России, протяженность которой превышает 168 тыс. км. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья.

«Газпром» является единственным в России производителем и экспортером сжиженного природного газа.

Компания входит в пятерку крупнейших производителей нефти в РФ, а также является крупнейшим владельцем генерирующих активов на ее территории. Их суммарная установленная мощность составляет 17% от общей установленной мощности российской энергосистемы.

Стратегической целью является становление ОАО «Газпром» как лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения надежности поставок, роста эффективности деятельности, использования научно-технического потенциала.

ПАО «Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Стратегической целью является становление ПАО «Газпром» как лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения надежности поставок, роста эффективности деятельности, использования научно-технического потенциала.

Группа «Газпром» — мировой лидер по величине запасов и объемам добычи природного газа.

По состоянию на 31 декабря 2014 года на территории России запасы углеводородов Группы «Газпром» категорий А+В+С1 составили 36 трлн 074,8 млрд куб. м природного газа, 1 млрд 443,9 млн т газового конденсата и 1 млрд 850,9 млн т нефти.

В 2014 году Группой «Газпром» добыто 443,9 млрд куб. м природного и попутного газа, 14,5 млн т конденсата и 35,3 млн т нефти. Доля «Газпрома» в мировой добыче газа составляет 12%.

ПАО «Газпром» владеет крупнейшей в мире газотранспортной системой, способной бесперебойно транспортировать газ на дальние расстояния как потребителям Российской Федерации, так и за рубеж. Протяженность магистральных газопроводов «Газпрома» по состоянию на конец 2014 года составила 170,7 тыс. км.

В 2014 году «Газпром» реализовал российским потребителям 217,2 млрд куб. м газа, объем продаж газа потребителям дальнего зарубежья составил 159,4 млрд куб. м, потребителям бывшего Советского Союза — 48,1 млрд куб. м.

Производственные мощности «Газпрома», обеспечивающие основной объем добычи газа, в настоящее время сконцентрированы в Надым-Пур-Тазовском регионе (Ямало-Ненецкий автономный округ). Стратегия развития компании нацелена на масштабное освоение ресурсов полуострова Ямал, континентального шельфа, Восточной Сибири и Дальнего Востока.

Полуостров Ямал — будущее российской газовой отрасли. В 2012 году «Газпром» начал на Ямале промышленную добычу газа. Компания ввела в эксплуатацию первый газовый промысел на крупнейшем ямальском месторождении — Бованенковском. В 2014 году был запущен второй газовый комплекс. Всего на месторождении будет работать три газовых промысла, их суммарная годовая проектная производительность составит 115 млрд куб. м газа.

Работа на морских месторождениях ведется в соответствии с Программой освоения ресурсов углеводородов на шельфе Российской Федерации до 2030 года. В 2013 году «Газпром» начал добычу нефти на Приразломном месторождении в Печорском море. Это первый в истории России проект по освоению ресурсов шельфа Арктики. Также в 2013 году состоялся первый пуск газа на Киринском месторождении в Охотском море. Здесь впервые в России установлен подводный добычной комплекс.

«Газпром» является координатором реализации Программы создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР (Восточная газовая программа).

В рамках реализации Восточной газовой программы созданы новые центры газодобычи на Сахалине и Камчатке, ведется формирование добычных центров в Якутии и Иркутской области. Синхронно развиваются газотранспортные мощности. В 2010 году был введен в эксплуатацию газопровод «Соболево — Петропавловск-Камчатский». В 2011 году построен магистральный газопровод «Сахалин — Хабаровск — Владивосток». В 2014 году началось строительство газопровода «Сила Сибири».

В 2014 году «Газпром» и китайская CNPC подписали исторический контракт на поставку российского газа в Китай по «восточному» маршруту. Документ заключен сроком на 30 лет и предполагает поставку российского газа в КНР в объеме 38 млрд куб. м в год. За все время действия контракта в Китай будет поставлено более 1 трлн куб. м российского газа. Для «Газпрома» открывается принципиально новый рынок сбыта с огромным потенциалом.

«Газпром» и CNPC также подписали Рамочное соглашение о поставках природного газа из России в Китай по «западному» маршруту и Меморандум о взаимопонимании по проекту трубопроводных поставок в Китай природного газа с Дальнего Востока России.

«Газпром» реализует поэтапную стратегию наращивания своего присутствия на рынке сжиженного природного газа (СПГ). Это позволяет расширять географию деятельности компании. В 2005 году «Газпром» осуществил первые поставки СПГ в США. В феврале 2009 года на Сахалине начал работу первый в России завод СПГ мощностью более 10 млн т сжиженного газа в год. В стадии реализации находятся еще несколько СПГ-проектов «Газпрома»: «Балтийский СПГ», расширение СПГ-завода на Сахалине и строительство регазификационного терминала в Калининградской области.

Основными потребителями российского СПГ в 2014 году являлись Япония, Южная Корея, Китай, Тайвань, Таиланд, Аргентина, Малайзия и Кувейт.

Общий объем реализации СПГ «Газпрома» в 2014 году составил 3,4 млн т (4,5 млрд куб. м).

Развитие нефтяного бизнеса и конкурентное присутствие в секторе электроэнергетики — стратегические задачи «Газпрома».

Стратегия развития нефтяного бизнеса предусматривает рост годовой добычи до 100 млн тонн нефтяного эквивалента к 2020 году. Планируется выйти на этот уровень за счет поэтапного вовлечения в эксплуатацию всех разведанных месторождений ПАО «Газпром нефть» и других компаний Группы «Газпром», а также приобретения новых лицензий.

Группа «Газпром» является крупнейшим в России владельцем генерирующих активов. Доля «Газпрома» в выработке электроэнергии в России составляет 15%, тепла — 24%. В Группу входят свыше 80 электростанций, расположенных в стране, суммарной установленной мощностью более 38 ГВт.

«Газпром» строго соблюдает российское и международное природоохранное законодательство, а также принимает на себя добровольные обязательства в области экологической ответственности. В компании действует Экологическая политика, которая направлена, в частности, на повышение эффективности использования природных ресурсов и источников энергии и максимальное снижение негативного влияния на окружающую среду.

Система экологического менеджмента ПАО «Газпром» сертифицирована на соответствие международному стандарту ISO 14001:2004.

Крупнейшим социально ориентированным проектом «Газпрома» является программа газификации, которая реализуется в 67 регионах РФ. Этот проект оказывает прямое влияние на экономику практически всех регионов страны, способствует повышению качества жизни миллионов людей.

В 2014 году «Газпром» направил на газификацию российских регионов 28,8 млрд руб. К 31 декабря 2014 года уровень газификации природным газом в России достиг 65,4%, в том числе в городах — 70,3%, в сельской местности — 54,6%.

«Газпром» — крупнейшее акционерное общество в России по рыночной капитализации.

Акции «Газпрома» обращаются на Московской и Санкт-Петербургской биржах, а также на внебиржевом рынке России. Глобальные депозитарные расписки на акции компании торгуются на Лондонской, Берлинской и Франкфуртской фондовых биржах, Московской бирже, а также на внебиржевых рынках США и Сингапура. В 2014 году компания прошла процедуру листинга на Сингапурской бирже.

Так же «Газпром» имеет множество дочерних компаний в связи с огромными территориями страны. Одна из них, а именно АО «Газпром газораспределение Краснодар», будет рассмотрена более подробно в данной работе.

Направления деятельности АО «Газпром газораспределение Краснодар»:

– Основной целью Общества является надежное и безаварийное газоснабжение потребителей, и получение прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние Общества, создание здоровых и безопасных условий труда и социальную защиту работников Общества.

– Основными приоритетными направлениями деятельности АО «Газпром газораспределение Краснодар» являются следующие виды деятельности:

– Оказание услуг по транспортировке потребителям природного газа;

– Дальнейшее развитие газовых предприятий, входящих в систему единого оператора по транспортировке природного газа;

– Строительство и развитие системы газоснабжения Краснодарского края;

– Консолидация и увеличение имущественного комплекса Общества и дочерних зависимых обществ (газовых хозяйств, входящих в систему единого оператора по транспортировке природного газа).

Технические характеристики газового хозяйства:

– Общая протяженность обслуживаемых газопроводов составляет 33,13 тыс. км.

– Подземные газопроводы защищены 2,5 тыс. средств электрохимической защиты.

– 1 139 городов и сельских населенных пунктов используют природный и сжиженный газ. Газифицировано более 1,1 млн. квартир, из них природным газом – 991 тыс., сжиженным – 126 тыс.

– Через 192 газораспределительные станции и более чем 7,5 тыс. газорегуляторных пунктов газ получают около 16 тыс. коммунально-бытовых и 626 промышленных предприятий, 1293 котельных.

– Установлено свыше 1 млн. газовых плит, 420 тыс. проточных водонагревателей, более 136 тыс. газовых горелок в отопительных печах. В жилых домах граждан смонтировано 617 тыс. бытовых газовых счетчиков.

– Более 1 млн. абонентов по Краснодарскому краю, обслуживают газовые хозяйства АО «Газпром газораспределение Краснодар».

– В 2010 году численность персонала составила 5 833 человек.

Достижения ГРО за последние годы:

– На сегодняшний день 37 из 44 ГРО региона, вошло в систему Единого оператора по транспортировке природного газа АО «Газпром газораспределение Краснодар».

– Общий уровень газификации по территории 37 ГРО Краснодарского края составил 80,85 % (в городах - 87,38%, в сельской местности - 75,23 %), в т.ч. природным газом - 71,74 % (в городах – 81,75 %, в сельской местности – 63,14 %).

– Ежегодно потребителям АО «Газпром газораспределение Краснодар» транспортируется около 3,8 млрд. кубометров природного газа, из которых более 60% используется на нужды населения. И порядка 45,29 тыс. тонн сжиженного газа.

– По данным на 1 марта 2011 года заключено около 970 тыс. договоров на техническое обслуживание внутридомового газового оборудования и аварийно - диспетчерского обеспечение, что составляет 97 % от общего количества абонентов в зоне действия АО «Газпром газораспределение Краснодар».

Социальная политика:

– Сотрудники являются важнейшим ресурсом Общества, и оно стремится предоставить им все возможности как для профессионального и личностного роста, так и для духовного и физического развития.

– Большое внимание уделяется пропаганде здорового образа жизни и спорту. С 2003 года среди газовых хозяйств ежегодно проводятся соревнования, посвященные Дню Победы. В 2011 году в состязаниях приняли участие 37 команд, а общее количество спортсменов достигло 650 человек.

– Сборная АО «Газпром газораспределение Краснодар» участвует и в общероссийских спортивных соревнованиях, проводимых среди газораспределительных организаций. В 2010 году команда добилась наивысших результатов - стала победителем зонального круга в г. Оренбурге и Финала III Спартакиады ОАО «Газпром газораспределение» в пос. Витязево г. Анапы.

– По давней традиции в последние дни уходящего года творческие трудовые коллективы газовых хозяйств Краснодарского края съезжаются на Фестиваль народного творчества АО «Газпром газораспределение Краснодар». Профессиональное жюри оценивает участников по следующим номинациям: хоровые ансамбли, вокалист-солист, вокальный дуэт, хореографическое выступление, художественное чтение, оригинальное сценическое действие.

– Накануне Дня Защитника Отечества проводится турнир по бильярдному спорту «Классик» среди директоров газовых хозяйств Краснодарского края

– В 2010 году Общество приняло участие в подготовке и праздновании 65-летия Победы в Великой Отечественной Войне: произведено техническое обслуживание и ремонт газопроводов к вечному огню, бесплатное техническое обслуживание и ремонт у абонентов сетевого и сжиженного газа – ветеранов ВОВ и вдов ветеранов. Более 100 ветеранов получили помощь в части выполнения проектных работ, догазификации, газификации частных домовладений, монтажу узлов учета газа, замены газового оборудования.

– В прошлом году АО «Газпром газораспределение Краснодар» активно поддержало акцию, объявленную ОАО «Газпром газораспределение» - «Секреты природного газа». За время её проведения школьники младших классов и воспитанники школ-интернатов большинства районов Краснодарского края познакомились с правилами безопасного использования бытовых газовых приборов.

Перспективы развития:

– Создание Единой газораспределительной организации на территории Краснодарского края.

– Реализация Обществом программ по энергосбережению и повышению энергетической эффективности, предусмотренных Федеральным законом от 23.11.2009 №261-ФЗ.

– Построение единого технологического информационного пространства Общества: автоматизация технологических объектов газораспределительных сетей, развитие процессов оперативно-диспетчерского управления объектами газораспределительных сетей.

– Проведение работ, направленных на 100 % заключение договоров на аварийно-диспетчерское обслуживание ВДГО и газовых сетей с организациями и населением на территории, обслуживаемой Обществом, создание автоматизированной базы абонентов ВДГО, развитие продаж и сервисной службы ВДГО.

– Увеличение доли реконструкции в плане капитальных вложений для своевременного осуществления комплекса мероприятий, направленных на обеспечение бесперебойной и безаварийной поставки газа потребителям, повышения надежности и безопасности газораспределительных систем.

– Разработка и реализация мероприятий по обеспечению функционирования на безубыточном уровне непрофильных видов деятельности.

2.2 Анализ показателей финансовой устойчивости

Анализ финансовой устойчивости АО «Газпром газораспределение Краснодар» за 2012 – 2014гг. проводится по данным бухгалтерского баланса. Основой анализа является система показателей и аналитических таблиц.

Финансовая устойчивость и экономический потенциал предприятия могут быть охарактеризованы двояко: с позиции имущественного положения и с позиции его финансового положения.

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношении заемных и собственных средств, покрывающих их в пассивах.

Анализ финансовой устойчивости начнем с общего анализа структуры имущества и источников его формирования в АО «Газпром газораспределение Краснодар» за период 2012 - 2014 гг.

Для проведения общего анализа рассчитываются:

– удельные веса абсолютных значений показателей баланса, которые характеризуют структуру имущества предприятия (актива баланса) и источников его формирования (пассива баланса);

– изменения в абсолютных величинах (разница в абсолютных значениях на конец и на начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

– изменения в удельных весах (разница в удельных значениях на конец и на начало периода), показывающие динамику структуры актива и пассива баланса;

– темп прироста показателей баланса за рассматриваемый период.

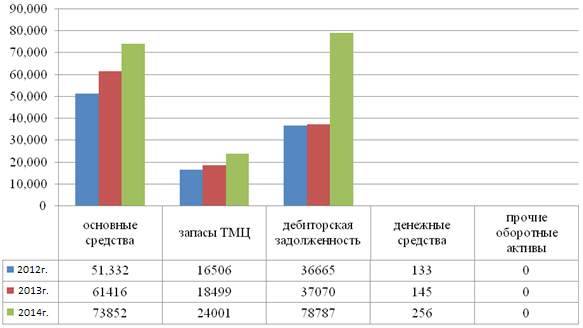

Аналитический анализ структуры имущества (актива баланса) ОАО «Газпром» проведен в таблице 1 и на рисунке 1.

Таблица 1 Состав и структура имущества АО «Газпром газораспределение Краснодар»

|

Статьи баланса |

2012 год |

2013 год |

2014 год |

Прирост в абсолютных единицах, тыс. руб. |

Темп прироста, % | ||||||

|

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

в 2014 году |

в 2015 году |

в 2014году |

в 2015году | ||

|

I. Внеоборотные активы |

51332 |

49,06 |

61416 |

52,43 |

73852 |

41,75 |

10084 |

12436 |

19,64 |

20,25 | |

|

Основные средства |

51332 |

49,06 |

61416 |

52,43 |

73852 |

41,75 |

10084 |

12436 |

19,64 |

20,25 | |

|

II. Оборотные активы |

53304 |

50,94 |

55714 |

47,57 |

103044 |

58,25 |

2410 |

47330 |

4,52 |

84,95 | |

|

Запасы ТМЦ |

16506 |

15,77 |

18499 |

15,79 |

24001 |

13,57 |

1993 |

5502 |

12,07 |

29,74 | |

|

Дебиторская задолженность |

36665 |

35,04 |

37070 |

31,65 |

78787 |

44,54 |

405 |

41717 |

1,10 |

112,5 | |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | |

|

Денежные средства |

133 |

0,13 |

145 |

0,12 |

256 |

0,14 |

12 |

111 |

9,02 |

76,55 | |

|

Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | |

|

БАЛАНС |

104636 |

100,00 |

117130 |

100,00 |

176896 |

100,00 |

12494 |

59766 |

11,94 |

51,03 | |

Рисунок 1. Состав актива баланса АО «Газпром газораспределение Краснодар», в тыс. руб.

На конец 2012 г. итог баланса составлял 104 636 тыс. руб., на конец 2013 г. – 117 130 тыс. руб.. Таким образом, стоимость имущества предприятия, которая выражается величиной итога бухгалтерского баланса, возросла на 12 494 тыс. руб. или на 11,94% по отношению к показателю 2012 г. Увеличение итога баланса в 2013 г. было связано как с ростом стоимости внеоборотных активов предприятия за счет роста стоимости основных средств, так и увеличением стоимости оборотных активов преимущественно за счет увеличения стоимости запасов ТМЦ.

На конец 2013 итог баланса составлял 117 130 тыс. руб., на конец 2014 г. – 178 896 тыс. руб.. Следовательно, стоимость имущества предприятия возросла на 59 776 тыс. руб. или на 51,03% по отношению к показателю 2013 г. Увеличение итога баланса в 2014 г. связано как с ростом стоимости внеоборотных активов предприятия за счет роста стоимости основных средств, так и увеличением стоимости оборотных активов преимущественно за счет увеличением суммы дебиторской задолженности.

В целом на период 2012 – 2014 гг. стоимость имущества увеличилась на 72 260 тыс. руб. или на 69,06% от показателя 2012 г.

В состав внеоборотных активов АО «Газпром газораспределение Краснодар» входят только основные средства.

За период 2012 – 2013 гг. стоимость основных средств предприятия возросла с 51 332 тыс. руб. до 61 416 тыс. руб., т.е. на 10 084 тыс. руб. или на 19,64% от показателя 2012 г. Доля основных средств в структуре имущества увеличилась с 49,06% до 52,43%.

В 2014 г. стоимость основных средств предприятия возросла с 61 416 тыс. руб. до 73 852 тыс. руб., т.е. на 12 436 тыс. руб. или на 20,25% от показателя 2013 г. Однако, анализ показал, что доля основных средств в структуре имущества снизилась за период 2012 г. с 52,43% до 41,75%. Снижение доли основных средств в структуре имущества предприятия обусловлено превышением общего темпа прироста стоимости имущества (51,03%) над темпом прироста стоимости основных средств (20,25%).

Рост стоимости основных средств АО «Газпром газораспределение Краснодар» за период 2012 – 2014 гг. обусловлен проводимым на предприятии обновлением основных производственных фондов и внедрением новых технологий с целью повышения производственного потенциала предприятия.

За период 2012 – 2014 гг. величина оборотных активов предприятия возросла с 53 304 тыс. руб. до 55 714 тыс. руб., т.е. на 2 410 тыс. руб. или на 4,52%.

В 2014 г. величина оборотных активов предприятия увеличилась с 55 714 тыс. руб. до 103 044 тыс. руб., т.е. на 47 330 тыс. руб. или на 84,95% от показателя 2012 г. Доля оборотных активов в структуре активов увеличилась с 47,57% до 58,25%.

Основные изменения в составе оборотных активов баланса в 2014 г. связаны с ростом всех структурных элементов: запасов ТМЦ, дебиторской задолженности и денежных средств.

За период 2014 г. отмечено снижение доли запасов ТМЦ в структуре активов предприятия с 15,79% до 13,57%. При этом стоимость запасов ТМЦ в абсолютной величине возросла на 5 502 тыс. руб. (с 18 499 тыс. руб. до 24 001 тыс. руб.). Снижение доли запасов ТМЦ в структуре имущества на фоне роста их стоимости в абсолютной величине обусловлено превышением общего темпа прироста стоимости имущества (51,03%) над темпом прироста стоимости запасов ТМЦ (29,74%).

В 2014 г. выявлен значительный рост дебиторской задолженности, прирост которой составил 41 717 тыс. руб. (с 37 070 тыс. руб. до 78 787 тыс. руб.). В 2013 г. рост дебиторской задолженности составлял всего 405 тыс. руб. или 1,10%.

Доля дебиторской задолженности в структуре активов в 2014 г. увеличилась с 31,65% до 44,54%. Годовой темп прироста дебиторской задолженности равен в 2014 г. 112,54%, т.е. сумма дебиторской задолженности возросла более чем в 2 раза.

Также можно отметить рост денежных средств с 145 тыс. руб. в 2013г. до 256 тыс. руб. в 2014 г. Величина денежных средств возросла за 2013 г. на 111 тыс. руб. или на 76,55% от показателя 2013 г. Доля денежных средств в структуре имущества увеличилась с 0,12% до 0,14%.

Таким образом, структуру имущества АО «Газпром газораспределение Краснодар» за период 2012 – 2014 гг. можно признать удовлетворительной, так как наряду с положительной тенденцией роста стоимости основных средств, предприятия, направленной на повышение производственного потенциала, отмечен рост ликвидных активов, таких как денежные средства и дебиторская задолженность.

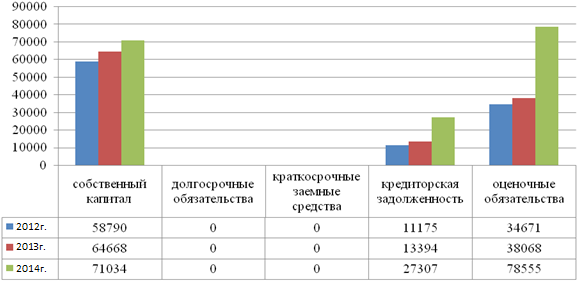

Анализу состава и структуры источников формирования имущества АО «Газпром газораспределение Краснодар» предшествуют предварительные расчеты, приведенные в таблице 2 и на рисунке 2.

Таблица 2 Состав и структура источников формирования имущества АО «Газпром газораспределение Краснодар»

|

Статьи баланса |

2012 год |

2013 год |

2014 год |

Прирост в абсолютных единицах, тыс. руб. |

Темп прироста, % | |||||||||

|

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

в2014году |

в 2015 году |

в 2014 году |

в 2015 году | |||||

|

III. Капитал и резервы |

58790 |

56,19 |

64668 |

55,21 |

71034 |

40,16 |

5878 |

6366 |

10,00 |

9,84 | ||||

|

Переоценка внеоборотных активов |

30000 |

28,67 |

30000 |

25,61 |

30000 |

16,96 |

0 |

0 |

0,00 |

0,00 | ||||

|

Нераспределенная прибыль |

28790 |

27,51 |

34668 |

29,60 |

41034 |

23,20 |

5878 |

6366 |

20,42 |

18,36 | ||||

|

IV. Долгосрочне обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | ||||

|

V. Краткосрочные обязательства |

45846 |

43,81 |

52462 |

44,79 |

105862 |

59,84 |

6616 |

53400 |

14,43 |

101,79 | ||||

|

Займы и кредиты |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | ||||

|

Кредиторская задолженность |

11175 |

10,68 |

13394 |

11,44 |

27307 |

15,44 |

2219 |

13913 |

19,86 |

103,87 | ||||

|

поставщикам и подрядчикам |

1077 |

1,03 |

1114 |

0,95 |

870 |

0,49 |

37 |

-244 |

3,44 |

-21,90 | ||||

|

перед персоналом |

38 |

0,04 |

40 |

0,03 |

315 |

0,18 |

2 |

275 |

5,26 |

687,50 | ||||

|

перед внебюджет фонд |

42 |

0,04 |

48 |

0,04 |

4843 |

2,74 |

6 |

4795 |

14,29 |

9989,6 | ||||

|

по налогам и сборам |

1621 |

1,55 |

1782 |

1,52 |

2804 |

1,59 |

161 |

1022 |

9,93 |

57,35 | ||||

|

прочие кредиторы |

8397 |

8,02 |

10410 |

8,89 |

18475 |

10,44 |

2013 |

8065 |

23,97 |

77,47 | ||||

|

Оценочные обязательства |

34671 |

33,13 |

39068 |

33,35 |

78555 |

44,41 |

4397 |

39487 |

12,68 |

101,07 | ||||

|

БАЛАНС |

104636 |

100,0 |

117130 |

100,0 |

176896 |

100,0 |

12494 |

59766 |

11,94 |

51,03 | ||||

Рисунок 2. Состав пассива баланса АО «Газпром газораспределение Краснодар», в тыс. руб.

Аналитический анализ пассивов баланса свидетельствует об увеличении за период 2012 – 2013 гг. собственного капитала предприятия с 58 790 тыс. руб. до 64 668 тыс. руб., т.е. на 5 878 тыс. руб. при годовом темпе прироста 10,00%. Доля собственных средств в структуре источников формирования имущества снизилась с 56,19% в 2012 г. до 55,21% в 2013 г., что обусловлено превышением общего темпа прироста источников формировании имущества (11,94%) над темпом прироста собственных средств (10,00%).

В 2014 г. собственный капитал предприятия увеличился с 64 668 тыс. руб. до 71 034 тыс. руб., т.е. на 6 366 тыс. руб. при годовом темпе прироста 9,84%. Доля собственных средств в структуре источников формирования имущества снизилась с 55,21% в 2013 г. до 40,16% в 2014 г., что также обусловлено превышением общего темпа прироста источников формировании имущества (51,03%) над темпом прироста стоимости собственных средств (9,84%).

Таким образом, за период 2012 – 2014 гг. при росте собственного капитала предприятия на 12 244 тыс. руб. или на 20,83%, его доля в структуре источников формирования имущества снизилась с 56,19% в 2012 г. до 40,16% в 2015 г.

Собственный капитал АО «Газпром газораспределение Краснодар» состоит из стоимости переоценки внеоборотных активов и нераспределенной прибыли, остающейся в распоряжении предприятия.

Величина стоимости переоценки внеоборотных активов за анализируемый период 2012 – 2014 гг. не изменилась и составляет 30 000 тыс. руб. При этом рост собственного капитала связан с приростом нераспределенной прибыли, величина которой возросла в 2013 г. с 28 790 тыс. руб. до 34 668 тыс. руб., т.е. на 5 878 тыс. руб. или на 20,42%.

В 2014 г. величина нераспределенной прибыли увеличилась с 34 668 тыс. руб. до 41 034 тыс. руб., т.е. на 6 366 тыс. руб. или на 18,36% от показателя 2013 г. Доля нераспределенной прибыли в структуре источников формирования имущества снизилась с 29,60% в 2012 г. до 23,20% в 2014 г..

Заемных средств, как долгосрочных, так и краткосрочных, АО «Газпром газораспределение Краснодар» за анализируемый период не привлекало.

Краткосрочные обязательства состоят из кредиторской задолженности и оценочных обязательств.

За период 2012 – 2013 гг. величина кредиторской задолженности возросла с 11 175 тыс. руб. до 13 394 тыс. руб., т.е. на 2 219 тыс. руб. или на 19,86% по сравнению с показателем 2014 г. Доля кредиторской задолженности в структуре источников формирования имущества возросла с 10,68% в 2013 г. до 11,44% в 2013 г.

За период 2013 – 2014 гг. величина кредиторской задолженности возросла еще более, с 13 394 тыс. руб. до 27 307 тыс. руб., т.е. на 13 913 тыс. руб. или на 103,87% по сравнению с показателем 2013 г. Доля кредиторской задолженности в структуре источников формирования имущества возросла с 11,44% до 15,44%.

Кредиторская задолженность АО «Газпром газораспределение Краснодар» перед поставщиками и подрядчиками, перед персоналом по оплате труда, перед бюджетом и внебюджетными фондами и прочими кредиторами составляет остатки задолженности, подлежащие уплате в следующем, после отчетного, месяце.

За период 2012 – 2014 гг. сумма оценочных обязательств, т.е. обязательств перед вышестоящей организаций с неопределенным сроком исполнения, возросла более чем в 2 раза: с 34 671 тыс. руб. до 78 555 тыс. руб., т.е. на 43 884 тыс. руб. или на 126,57%. Их доля в структуре источников формирования имущества увеличилась с 33,13% в 2013 г. до 44,41% в 2014 г.

За период 2013 г. прирост суммы оценочных обязательств составлял 4 397 тыс. руб. или 12,68%.

В 2012 г. рост суммы оценочных обязательств составил 39 487 тыс. руб. или 101,07%. Данная статья относится к краткосрочным обязательствам, поэтому ее рост следует оценить отрицательно.

Таким образом, структуру источников формирования имущества АО «Газпром газораспределение Краснодар» за 2012–2014гг. мы можем признать неудовлетворительной, так при анализе выявлено постепенное снижение доли собственных средств предприятия на фоне роста краткосрочной задолженности. Следовательно, финансовая устойчивость анализируемого предприятия снижается.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов и затрат. Поэтому для анализа, прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для анализа финансовой устойчивости АО «Газпром газораспределение Краснодар» (определение типа финансовой ситуации) составим Таблицу 3.

В данном случае можно констатировать, что финансовое положение анализируемого предприятия за период 2012 - 2014 гг. является стабильно неустойчивым.

Таблица 3 Показатели финансовой устойчивости АО «Газпром газораспределение Краснодар»

|

Показатели |

Код строки баланса |

2013 г., тыс. руб. |

2014 г., тыс. руб. |

2015 г., тыс. руб. |

|

1. Источники собственных средств (Капитал и резервы) |

1300 |

58 790 |

64 668 |

71 034 |

|

2. Внеоборотные активы |

1100 |

51 332 |

61 416 |

73 852 |

|

3. Наличие собственных оборотных средств (стр. 1 – стр. 2) |

1300-1100 |

7 458 |

3 252 |

-2 818 |

|

4. Долгосрочные заемные средства |

1410 |

0 |

0 |

0 |

|

5. Наличие собственных и долгосрочных заемных оборотных средств (стр.3 + стр.4) |

|

7 458 |

3 252 |

-2 818 |

|

6. Краткосрочные заемные средства |

1510 |

0 |

0 |

0 |

|

7. Общая величина источников формирования запасов (стр.5 + стр.6) |

|

7 458 |

3 252 |

-2 818 |

|

8. Запасы и НДС |

1210+1220 |

16 506 |

18 499 |

24 001 |

|

9. Излишек ( + ) или недостаток ( - ) собственных оборотных средств (стр.3 –стр.8) |

|

-9 048 |

-15 247 |

-26 819 |

|

10. Излишек ( + ) или недостаток ( - ) собственных и долгосрочных заемных оборотных средств (стр. 5 – стр. 8) |

|

-9 048 |

-15 247 |

-26 819 |

|

11. Излишек ( + ) или недостаток ( - ) общей величины источников формирования запасов (собственных, долгосрочных и краткосрочных заемных источников (стр.7-стр.8) |

|

-9 048 |

-15 247 |

-26 819 |

|

Тип финансовой ситуации |

|

неустойчивый | ||

В 2012г. определили тип финансовой ситуации на предприятии как неустойчивый, так как был выявлен недостаток источников формирования запасов (собственных и заемных) в размере 9 048 тыс. руб.

В 2013г. финансовое положение признано неустойчивым, так как выявлен недостаток общей величины источников формирования запасов и затрат в размере 15 247 тыс. руб.

В 2014г. финансовое положение еще более ухудшилось. Несмотря на рост собственного капитала, выявлен недостаток собственных средств даже для покрытия внеоборотных активов. Соответственно запасы и затраты предприятие вынуждено формировать из привлеченных средств (краткосрочных обязательств). В связи с увеличением запасов и затрат АО «Газпром газораспределение Краснодар» в 2014 году выявлен недостаток общей величины источников формирования запасов и затрат в размере 26 819 тыс. руб.

Тип финансовой ситуации – неустойчивое финансовое положение.

Таким образом, на основании проведенного анализа можно сделать вывод, что финансовая устойчивость АО «Газпром газораспределение Краснодар» за период 2012 – 2014 гг. снизилась за счет снижения доли собственных средств, предприятия на фоне роста краткосрочной задолженности. Выявленный тип финансовой ситуации - неустойчивое финансовое положение.

Для анализа платежеспособности предприятия используется ряд финансовых коэффициентов.

Для расчетов коэффициентов платежеспособности АО «Газпром газораспределение Краснодар» использованы значения показателей Бухгалтерского баланса.

Результаты расчета финансовых коэффициентов приведены в таблице 4.

Анализ финансовых коэффициентов проводится в соответствии с требованиями нормативных ограничений и учетом влияния изменений коэффициентов на финансовое положение предприятия.

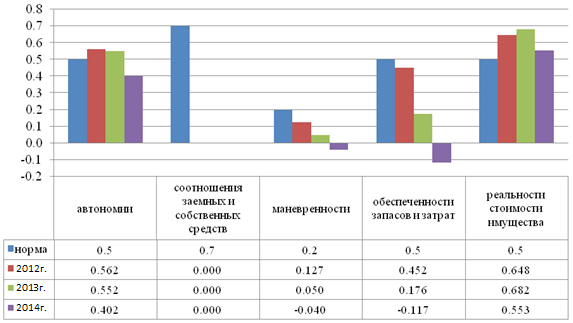

Таблица 4 Результаты расчетов финансовых коэффициентов

|

Коэффициент |

Нормативное ограничение |

Значение | ||

|

2012 г. |

2013 г. |

2014 г. | ||

|

1. Автономии |

не менее 0,5 |

0,562 |

0,552 |

0,402 |

|

2.Соотношения заемных и собственных средств |

не более 0,7 |

0,000 |

0,000 |

0,000 |

|

3. Маневренности |

0,2 – 0,5 |

0,127 |

0,050 |

-0,040 |

|

4. Обеспечение запасов и затрат собственными источниками |

не менее 0,5 |

0,452 |

0,176 |

-0,117 |

|

5.Реальной стоимости имущества производственного назначения |

не менее 0,5 |

0,648 |

0,682 |

0,553 |

На рис. 3 представлена динамика финансовых коэффициентов.

Рисунок 3. Динамика финансовых коэффициентов

Коэффициент автономии рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

Ка = К/Б ,

где К— капитал,

Б — итог баланса.

Минимальное пороговое значение коэффициента автономии находится на уровне 0,5 руб./руб. Снижение минимального порогового значения указывает на повышение финансовой независимости предприятия.

Коэффициент автономии за период 2012 – 2014 гг. снизился с 0,562 руб./руб. до 0,402 руб./руб. Следовательно, если в 2013 г. его значение соответствовало нормативному ограничению (0,5 руб./руб.), то в 2014 г. значение коэффициента ниже нормы. Низкое значение коэффициента следует оценить отрицательно, так как это свидетельствует о высоком уровне финансовой зависимости предприятия от привлеченных краткосрочных источников формирования запасов и затрат.

Коэффициент соотношения заемных и собственных средств рассчитывается как отношение заемных и собственных средств:

Кз/с = (Пд + М)/К ,

где Пд — долгосрочные кредиты и займы;

М — краткосрочные кредиты и займы.

Максимальное пороговое значение коэффициента соотношения заемных и собственных средств находится на уровне 0,7 руб./руб.. Превышение указанного значения означает зависимость предприятия от внешних источников средств и потерю финансовой устойчивости.

Значение коэффициента соотношения заемных и собственных средств за период 2012 – 2014 гг. равно 0,0 руб./руб., так как предприятие не привлекает заемные источники формирования затрат.

Коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей величине капитала:

Км = Ес/К,

где Ес – собственные оборотные средства;

К – собственный капитал.

Нормативное значение коэффициента маневренности находится на уровне 0,2 – 0,5 руб./руб. Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у организации.

За анализируемый период 2012 – 2014 гг. значение коэффициента маневренности снизилось с положительного значения 0,127 руб./руб. до отрицательной величины -0,040 руб./руб. Отрицательное значение коэффициента указывает на отсутствие у предприятия возможности маневрирования финансовыми средствами.

Коэффициент обеспеченности собственными средствами рассчитывается как отношение величины собственных оборотных средств к величине запасов и затрат:

Ко = Ес /З,

где Ес — собственные оборотные средства;

З — запасы.

Минимальное пороговое значение коэффициента обеспеченности запасов и затрат предприятия собственными средствами соответствует 0,5 руб./руб. Чем выше показатель, тем лучше финансовое состояние предприятия, и тем больше у него возможностей проведения независимой финансовой политики.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования за период 2012 – 2014 гг. снизился с положительного значения 0,452 руб./руб. до отрицательной величины -0,117 руб./руб. Отрицательное значение коэффициента указывает на недостаток собственных источников для покрытия запасов и затрат. Таким образом, предприятие не имеет возможности проведения финансово независимой политики.

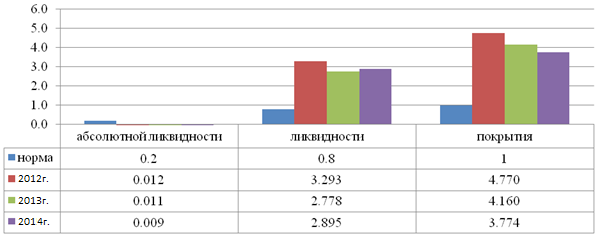

В таблице 5 проведем расчет коэффициентов ликвидности АО «Газпром газораспределение Краснодар».

Таблица 5 Результаты расчетов коэффициентов ликвидности

|

Коэффициент |

Нормативное ограничение |

Значение | ||

|

2012 г. |

2013 г. |

2014 г. | ||

|

1.Абсолютной ликвидности |

0,2 – 0,5 |

0,012 |

0,011 |

0,009 |

|

2. Ликвидности |

не менее 0,8 |

3,293 |

2,778 |

2,895 |

|

3. Покрытия |

1 - 2 |

4,770 |

4,160 |

3,774 |

Динамика коэффициентов ликвидности приведена на рис. 4.

Рисунок 4. Динамика коэффициентов ликвидности

Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов).

Кал = В/ (Н + М) ,

где В — денежные средства плюс краткосрочные финансовые вложения;

Н — кредиторская задолженность;

М — краткосрочные кредиты и займы;

Нормативное значение коэффициента абсолютной ликвидности соответствует 0,2 – 0,5 руб./руб. Низкое значение коэффициента указывает на снижение платежеспособности предприятия.

Коэффициент абсолютной ликвидности в АО «Газпром газораспределение Краснодар» в 2012 г. составлял 0,012 руб./руб. и не соответствовал нормативному ограничению. В 2014 г. его значение снизилось до 0,009 руб./руб., что еще более не соответствует нормативному ограничению и указывает на отсутствие у предприятия возможности оплаты наиболее срочных обязательств. Данное положение обусловлено недостатком у анализируемого предприятия денежных средств, как наиболее ликвидных активов.

Коэффициент ликвидности рассчитывается как отношение суммы наиболее ликвидных и быстрореализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов).

Кл = (В + Д)/(Н + М) ,

где Д – дебиторская задолженность

Пороговое значение коэффициента ликвидности в норме не должно быть менее 0,8 руб./руб. Низкое значение коэффициента указывает на необходимость постоянной работы финансовой службы предприятия с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

Коэффициент ликвидности за анализируемый период снизился с 3,293 руб./руб. в 2013 г. до 2,895 руб./руб. в 2014 г., но продолжает значительно превышать нормативное ограничение. Это свидетельствует о достаточных прогнозируемых платежных возможностях предприятия при условии оплаты дебиторской задолженности покупателями и заказчиками.

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств (за вычетом расходов будущих периодов) к сумме срочных обязательств (сумма кредиторской задолженности и краткосрочных кредитов):

Ктл = А°/ (Н + М) ,

где А° — оборотные активы.

Граница пороговых значений коэффициента покрытия находится между 1 – 2 руб./руб.. Нижняя граница указывает на то, что оборотных средств предприятия должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами считается нежелательным.

Значение коэффициента покрытия за период 2012 – 2014 гг. снизилось с 4,770 руб./руб. до 3,774 руб./руб.. Таким образом, как в 2012 и 2013 гг., так и в 2014 г. значение коэффициента значительно превышает нормативное ограничение. Превышение нормативного ограничения более чем в 2 раза является нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

Таким образом, совместный анализ финансовых коэффициентов свидетельствует о недостаточной устойчивости финансового положения АО «Газпром газораспределение Краснодар» за период 2012 – 2014 гг. Негативной является тенденция недостаточности наиболее ликвидных активов для оплаты наиболее срочных обязательств предприятия. Это свидетельствует о низкой ликвидности баланса АО «Газпром газораспределение Краснодар».

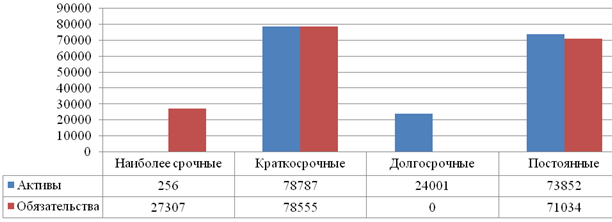

В таблице 6 и на рисунке 5 проведем анализ ликвидности баланса АО «Газпром газораспределение Краснодар» в 2012 – 2014 гг.

Таблица 6 Анализ ликвидности баланса АО «Газпром газораспределение Краснодар»

|

Активы |

значение |

Обязательства |

значение |

Платежный излишек (недостаток) | |||||||||

|

2012 г. |

2013 г. |

2014 г. |

|

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. | ||||

|

1.наиболее ликвидные активы |

133 |

145 |

256 |

1.наиболее срочные обязательства |

11175 |

13394 |

27307 |

-11042 |

-13249 |

-27051 | |||

|

2.быстро реализуемые активы |

36665 |

37070 |

78787 |

2.краткосрочные пассивы |

34671 |

39068 |

78555 |

1994 |

-1998 |

232 | |||

|

3.медленно реализуемые активы |

16506 |

18499 |

24001 |

3.долгосрочные пассивы |

0 |

0 |

0 |

16506 |

18499 |

24001 | |||

|

4.трудно реализуемые активы |

51332 |

61416 |

73852 |

4.постоянные пассивы |

58790 |

64668 |

71034 |

-7458 |

-3252 |

2818 | |||

Рисунок 5. Показатели ликвидности баланса АО «Газпром газораспределение Краснодар» в 2014г., в тыс. руб.

За анализируемый период 2012 – 2014 гг. отмечено снижение ликвидности баланса АО «Газпром газораспределение Краснодар» за счет увеличение суммы наиболее срочных обязательств.

На конец 2014 г. сумма наиболее ликвидных активов предприятия равна 256 тыс. руб., в то время как сумма наиболее срочных обязательств составляет 27 307 тыс. руб. Соответственно, платежный недостаток составил 27 051 тыс. руб. При этом в 2013 г. недостаток наиболее ликвидных активов был меньше и составлял 13 249 тыс. руб., в 2012 г. его сумма составляла 11 042 тыс. руб.

При проведении анализа ликвидности баланса АО «Газпром газораспределение Краснодар» в 2014г. выявлен платежный излишек быстрореализуемых активов, составляющий на конец 2014 г. 232 тыс. руб., но он не покрывает недостаток наиболее ликвидных активов.

Полностью оплатить наиболее срочные обязательства предприятие не сможет и за счет излишка медленно реализуемых активов, составившего на конец 2013 г. 24 001 тыс. руб. Более того, менее ликвидные активы не могут заменить в платежном обороте наиболее ликвидные активы.

Следовательно, полностью оплатить наиболее срочные обязательства предприятие сможет только после реализации постоянных активов (основных средств).

Анализ финансовой устойчивости АО «Газпром газораспределение Краснодар» за 2012 – 2014гг. был проведен по данным бухгалтерского баланса. На основе результатов проведенного анализа структура имущества АО «Газпром газораспределение Краснодар» за период 2012 – 2014 гг. была признана удовлетворительной, так как наряду с положительной тенденцией роста стоимости основных средств предприятия, направленной на повышение производственного потенциала, был отмечен рост ликвидных активов, таких как денежные средства и дебиторская задолженность.

Структура источников формирования имущества АО «Газпром газораспределение Краснодар» за 2012 – 2014 гг. была признана неудовлетворительной, так при анализе выявлено снижение доли собственных средств предприятия на фоне роста краткосрочной задолженности. Следовательно, финансовая устойчивость предприятия снижается.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Для анализа финансовой устойчивости АО «Газпром газораспределение Краснодар» был рассчитан показатель недостатка (излишка) средств для формирования запасов и затрат. Результаты расчетов показали, что финансовое положение анализируемого предприятия в 2012 - 2014 гг. является стабильно неустойчивым. Тип финансовой ситуации – неустойчивое финансовое положение. Для анализа платежеспособности был рассчитан ряд финансовых коэффициентов, сравнительный анализ которых позволил сделать вывод о недостаточной устойчивости финансового положения и низкой платежеспособности АО «Газпром газораспределение Краснодар» в 2014 г. Негативной является тенденция недостаточности наиболее ликвидных активов для оплаты наиболее срочных обязательств предприятия. Это свидетельствует о низкой ликвидности баланса АО «Газпром газораспределение Краснодар».

За анализируемый период 2012 – 2014 гг. отмечено снижение ликвидности баланса АО «Газпром газораспределение Краснодар» за счет увеличение суммы наиболее срочных обязательств. Полностью оплатить наиболее срочные обязательства предприятие сможет только после реализации постоянных активов (основных средств).

Считаем, что финансовой службе АО «Газпром газораспределение Краснодар» необходимо следить за достаточностью денежных средств на расчетном счете и своевременным погашением кредиторской задолженности, в противном случае ликвидность и платежеспособность предприятия еще более снизятся и предприятие может перейти в разряд банкротов.