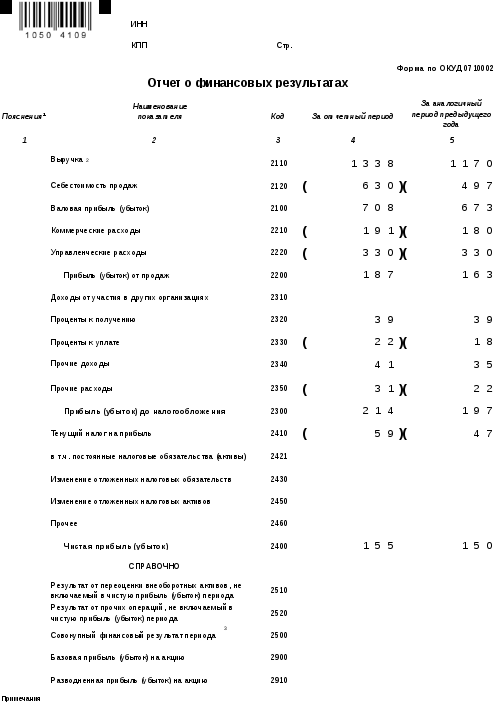

Отчет о финансовых результатах

Общий анализ работы предприятия

За анализируемый период (декабрь т.г.) валюта баланса выросла на 98138,44 руб. или на 10,95%, что свидетельствует о потенциальном росте предприятия. Рост валюты баланса связан с ростом основных средств на 25125 руб. (за счет безвозмездно полученного основного средства) и роста оборотных активов на 73013,44 руб. (за счет неоплаченной дебиторской задолженности за отгрузку продукции).

Финансирование роста валюты баланса осуществлялось за счет собственных средств на 4752,49 руб. (капитал и резервы) и краткосрочных заемных средств на 93385,95 руб. в виде долгов бюджету, поставщикам и собственным работникам. Такое финансирование (увеличение краткосрочных заемных средств) предприятия может привести к ухудшению его финансового состояния.

Расчет точки безубыточности

Производственный риск предприятия зависит в основном от следующих факторов:

от изменчивости спроса на продукцию — чем менее изменчив спрос на продукцию предприятия, тем ниже производственный риск;

от изменчивости продажной цены;

от изменчивости затрат на ресурсы;

от возможности регулировать отпускные цени в зависимости от изменения издержек — она снижает риск;

от способности своевременно организовать производство новой продукции экономичным образом — это тоже снижает риск;

от уровня постоянных издержек (т. е. если в составе издержек предприятия высок удельный вес постоянных издержек, которые не снижаются при падении спроса, то уровень производственного риска велик).

Формула расчета точки безубыточности в денежном выражении:

где:

Q – точка безубыточности

F – постоянные затраты

b – доля переменных затрат в базовой выручке.

Точка безубыточности в декабре составила:

Выручка без НДС = 198240 – 30240 = 168000 руб.

Постоянные затраты:

- коммерческие расходы – 10500

- общехозяйственные расходы – 24277,22

- амортизация ОС – 3825

- амортизация НА – 300

- аренда склада – 4500

Итого постоянные затраты – 43402,22

Переменные затраты = 133285,91 – 43402,22 = 89883,69

руб.

руб.

Размер финансовой прочности в декабре т.г. составила = 168000 – 93338,11 = 74661,89 руб.

Рекомендации по улучшению работы предприятия:

- провести мероприятия по ускорению оплаты дебиторской задолженности

- не допускать задолженности по оплате кредиторской задолженности (бюджету и ФОТ)

Общий анализ работы предприятия. Расчет точки безубыточности.

|

|

Переменные затраты |

Цена |

Постоянные затраты |

|

Изделие 1 |

885,53х |

1067 |

37374,17 |

|

Изделие 2 |

702,95х |

833 |

33741,76 |

И1.

1067х=5818,18+31374,17+885,53х

1067х=37192,35+885,53х

181,47х=37192,35

Х=204,95 ед.

Т. Безубыточности = 1067 * 204,95 = 218681,65 руб.

И2.

833х=6981,82+26759,94+702,95х

833х=33741,76+702,95х

130,05х=33741,76

Х=259,45 ед.

Т. Безубыточности = 833* 259,45 = 216123,69 руб.

Проведем Анализ.

на 15 % уменьшаем постоянные затраты

И1.

31374,17 – 15%=26668,04

181,47х=26668,04

Х=147 ед.

И2.

33741,76 – 15%=28680,49

130,05х=28680,49

Х=220 ед.

на 15% уменьшаем переменные затраты

И1.

885,53– 15%=752,7

1067х-752,7х =31374,17

314х=31374,17

Х=100 ед.

И2.

702,95 - 15%=597,5

833х-597,5х=33741,76

235,5=33741,76

Х=143 ед.

3)на 15% повышаем цену

И1.

1067+15%=1227,05

1227,05х-885,5х=31374,17

314,55х=31374,17

Х=100 ед.

И2.

833+15%=957,95

957,95х-702,95х=33741,76

255х=33741,76

Х=132 ед.

И1. 147/204,95*100%=72,7%= ( 100%-72,7%)= 27,3%

И2. 220/259,45*100%=84,79%=(100%-84,79%)=15,2%

ВЫВОД: При ухудшении рыночной ситуации предприятию приходится снижать объёмы продаж и предпринимать дополнительные меры по обеспечению безубыточности его работы. Владельцев предприятия интересует прежде всего точка безубыточности, то есть какая доля x (%) от нормальной выручки В (руб./год) снижает прибыль до нуля

снижение объема безубыточности :

Изделия 1 на 27,3%

Изделия 2 на 15,2%

Для количественной оценки риска снижения спроса на продукцию рассчитывается минимальный объем продаж, при котором доходы (выручка) равны расходам (полные затраты), то есть прибыль равна нулю. Считается, что предприятие уже рассчиталось с кредитором и работает в плановом режиме, но из-за внешних временно неблагоприятных условий объем сбыта и производства продукции может упасть.