Лекции Хуторецкий

.pdfА.Б. Хуторецкий

Методы исследования в менеджменте Конспект лекций

(направление обучения «Менеджмент», магистратура)

Новосибирск, 2012

1

Оглавление |

|

Сокращения и обозначения ..................................................................................................... |

3 |

1. Введение в предмет (2 ч.) .................................................................................................... |

6 |

1.1. Основные понятия ......................................................................................................... |

6 |

1.2. Исследования в менеджменте и модели систем управления .................................... |

6 |

1.3. О содержании курса ...................................................................................................... |

8 |

1.4. Задачи математического программирования.............................................................. |

9 |

Литература........................................................................................................................... |

11 |

2. Линейное программирование (8 ч.) .................................................................................. |

11 |

2.1. Формы записи задачи линейного программирования ............................................. |

11 |

2.2. Экономическая интерпретация задачи линейного программирования ................. |

13 |

2.3. Свойства задачи линейного программирования....................................................... |

15 |

2.3.1. Общие свойства .................................................................................................... |

15 |

2.3.2. Свойства задачи в канонической форме ............................................................ |

16 |

2.4. Двойственность в линейном программировании ..................................................... |

18 |

2.4.1. Экономическая мотивация построения двойственной задачи ......................... |

18 |

2.4.2. Математическая мотивация построения двойственной задачи ....................... |

19 |

2.4.3. Построение двойственной задачи в общем случае ........................................... |

20 |

2.4.4. Основные теоремы ............................................................................................... |

22 |

2.4.5. Интерпретации...................................................................................................... |

24 |

2.5. Устойчивость задач линейного программирования................................................. |

26 |

2.5.1. Устойчивость для задачи в стандартной форме ................................................ |

26 |

2.5.2. Каноническая форма: устойчивость оптимального базиса .............................. |

28 |

2.5.3. Каноническая форма: устойчивость оптимального решения .......................... |

32 |

2.5.4. Каноническая форма: устойчивость теневых цен ............................................. |

35 |

Литература........................................................................................................................... |

37 |

3. Задачи транспортного типа................................................................................................ |

38 |

3.1. Предварительные сведения ........................................................................................ |

38 |

3.1.1. Графы и сети ......................................................................................................... |

38 |

3.1.2. Вполне унимодулярные задачи ........................................................................... |

39 |

3.2. Транспортная задача в матричной постановке ......................................................... |

40 |

3.2.1. Основная модель................................................................................................... |

40 |

3.2.2. Несбалансированные задачи ............................................................................... |

43 |

3.2.3. Двойственная задача ............................................................................................ |

44 |

3.3. Задача о назначениях................................................................................................... |

46 |

3.3.1. Основная модель................................................................................................... |

46 |

3.3.2. Варианты постановки задачи .............................................................................. |

47 |

3.4. Транспортная задача в сетевой постановке .............................................................. |

48 |

3.4.1. Основная модель................................................................................................... |

48 |

3.4.2. Несбалансированные и несовместные задачи ................................................... |

52 |

3.4.3. Двойственная задача ............................................................................................ |

53 |

3.5. Модель производства с запасами ............................................................................... |

54 |

Литература........................................................................................................................... |

57 |

4. Элементы теории игр ......................................................................................................... |

57 |

4.1. Основные понятия ....................................................................................................... |

57 |

4.2. Равновесие в доминирующих стратегиях ................................................................. |

58 |

4.3. Равновесия по Нэшу .................................................................................................... |

61 |

4.3.1. Определение и основные результаты ................................................................. |

61 |

4.3.2. Исключение сильно доминируемых стратегий ................................................. |

62 |

4.4. Равновесия в смешанных стратегиях......................................................................... |

64 |

4.5. Антагонистические игры ............................................................................................ |

66 |

4.6. Матричные игры .......................................................................................................... |

68 |

Литература........................................................................................................................... |

71 |

2

Сокращения и обозначения

БДР ― базисное допустимое решение.

ЗЛП ― задача линейного программирования.

ИСДС ― исключение сильно доминируемых стратегий.

ЛПР ― лицо, принимающее решения.

ОПДО ― область постоянства двойственных оценок.

ОПОР ― область постоянства оптимального решения.

ТЗМП ― транспортная задача в матричной постановке.

ТЗСП ― транспортная задача в сетевой постановке.

ЦФ ― целевая функция.

a A ― a есть элемент множества A, a принадлежит A.

{a1, …, an, …} ― множество, состоящее из элементов, указанных в фигурных скобках.

{a A | P(a)} ― множество всех элементов множества A, удовлетворяющих условию

P(a).

f : A → B ― точечно-множественное отображение, сопоставляющее каждому элементу a множества A некоторое (возможно, пустое) подмножество f(a) множества B.

S(a, s0) ― множество реализуемых состояний объекта управления, в которые его можно перевести из исходного состояния s0 при состоянии a внешней среды.

X(a) ― множество допустимых решений в состоянии a внешней среды.

X*(a, s0) ― множество оптимальных решений в состоянии a внешней среды, если объ-

ект управления находится в состоянии s0.

A B ― декартово произведение множеств A и B.

A2 = A A ― декартов квадрат множества A.

A + B ― прямая сумма (сумма по Минковскому) множеств A и B. (a1, …, an) ― упорядоченный набор объектов произвольной природы.

m, n = {m, … ,n}, если m ≤ n; если m > n, то m, n = ; здесь m и n ― целые числа.

R ― множество всех действительных чисел.

Rn ― евклидово пространство размерности n, R1 = R.

[a, b], где a и b принадлежат Rn ― отрезок в Rn с концами a и b.

(a, b) = [a, b] \ {a, b} ― множество внутренних точек отрезка [a, b]. 0n — нуль-вектор в Rn.

― множество всех матриц размерности m п с элементами из R.

[A]j ― строка с номером i и столбец с номером j, соответственно, матрицы A. 3

AT ― результат транспонирования матрицы A. det(A) ― определитель квадратной матрицы A.

A–1 ― обратная матрица для квадратной матрицы A.

f(x) → max при условии x X ― запись задачи оптимизации: найти хотя бы один эле-

мент x X такой, что f(x) ≥ f(x') для всех x'X. Здесь X ― произвольное, вообще говоря, мно-

жество допустимых решений. Предполагается, что функция f определена на X. Argmax{f(x) | x X} ― множество всех точек максимума функции f(x) на множестве X.

P* ― задача, двойственная для задачи линейного программирования P.

P(A, b, c) ― возмущенная задача линейного программирования.

A0, b0, c0 ― исходные значения параметров задачи P(A, b, c). x(A, b, c) ― оптимальное решение задачи P(A, b, c).

y(A, b, c) ― оптимальное решение двойственной задачи P*(A, b, c).

N(β) ― базисное множество для базиса β.

xб(β) базисная часть вектора x относительно базиса β. xн(β) ― небазисная часть вектора x относительно базиса β.

B(β) ― базисная матрица для базиса β.

B–1(β) ― обратная базисная матрица для базиса β.

x(β) ― базисное допустимое решение ЗЛП в канонической форме, порожденное допус-

тимым базисом β.

Uc ― область постоянства оптимального решения для ЗЛП в канонической форме.

Если с0j = cj для всех j s, то Uc(j) ― множество всех значений cs, при которых базис β,

допустимый и оптимальный в задаче P(A0, b0, c0), остается таковым в задаче P(A0, b0, c). Ub ― область постоянства двойственных оценок для ЗЛП в канонической форме.

Если bi0 = bi для всех i r, то Ub(r) ― множество всех значений br, при которых базис

β, допустимый и оптимальный в задаче P(A0, b0, c0), остается таковым в задаче P(A0, b, c0).

G = (I, (Xi | i I), (ui | i I)) статическая игра с полной информацией в нормальной форме;

I ― множество игроков, Xi ― множество всех стратегий игрока i, ui(x) ― функция выигры-

ша игрока i, определенная на множестве X = X1 X2 … Xm всех исходов игры.

X–i = X1 … Xi–1 Xi+1 … Xm.

x–i = (x1, …, xi–1, xi+1, …, xm) X–i для x = (x1, …, xm) X ― набор стратегий всех игроков, кроме игрока i.

x = (xi; x–i) ― исход статической игры, представленный в виде пары, состоящей из стра-

тегии xi игрока i и набора x–i стратегий всех других игроков.

Ri(x–i) ― отображение отклика игрока i, определенное на X–i.

4

GM ― смешанное расширение игры G.

μi = (pik | k 1, n(i) ) ― смешанная стратегия игрока i, имеющего n(i) чистых стратегий. eik ― вырожденная смешанная стратегия игрока i, соответствующая его чистой страте-

гии с номером k.

G = (X, Y, F(x, y))

G = (A, B) ― биматричная игра.

G = (A) ― матричная игра.

5

1. Введение в предмет (2 ч.)

1.1. Основные понятия

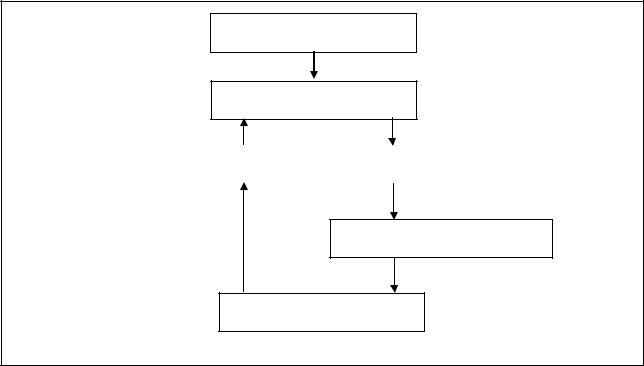

Менеджер (руководитель, управляющий, организатор, администратор), принимает ре-

шения, осуществляет их и отвечает за результаты. Следовательно, он ― лицо, принимающее решения (ЛПР), или оперирующая сторона. Менеджер является элементом управляющей системы, которая в совокупности с объектом управления образует систему управления (см.

рис. 1).

Состояние внешней среды

Объект управления

Управляющие воздействия |

|

Состояние объекта управления |

|

|

|

Степень достижения цели

Управляющая система

Система управления

Рисунок 1. Структура системы управления

В каждый момент объект управления находится в некотором состоянии. Цель управле-

ния определяет множество желательных состояний объекта. Мы предполагаем, что управ-

ляющая система способна идентифицировать текущее состояние объекта управления. Если оно не принадлежит множеству желательных состояний, то ЛПР выбирает управляющее воз-

действие (управление), чтобы перевести объект в желательное состояние. Такое управление будем называть целесообразным. Выбор целесообразного управления есть решение менед-

жера. Результат управляющего воздействия и множество желательных состояний зависят от

состояния внешней среды.

1.2. Исследования в менеджменте и модели систем управления

Объектом исследования в менеджменте является система управления. Предмет иссле-

дования, как правило, ― взаимосвязь между состоянием внешней среды, управляющим воз-

6

действием и состоянием объекта управления. Цель исследования ― выявление и решение управленческой (связанной с системой управления) проблемы. Метод исследования ― по-

строение математической модели системы управления, анализ этой модели и выбор с ее помощью целесообразного управления.

Ниже перечислены структурные элементы модели, которые должны быть описаны в процессе ее разработки.

1.Множество A возможных (ожидаемых) состояний внешней среды.

2.Для каждого a A ― множество допустимых решений X(a). Это множество управле-

ний, возможных (доступных, реализуемых) при состоянии a внешней среды.

3.Исходное состояние s0 объекта управления.

4.Функция реализации, сопоставляющая каждой тройке (a, x, s0), где a A и x X(a), со-

стояние s = (a, x, s0), в которое переходит объект управления из исходного состояния,

если в состоянии a внешней среды применить управление x.

5.Для каждого возможного состояния внешней среды a A ― множество S*(a) желатель-

ных состояний объекта управления.

Подробность описаний указанных элементов модели зависит от ситуации и цели исследова-

ния.

С помощью функции реализации можно описать множество S(a, s0) реализуемых со-

стояний объекта управления, в которые его можно перевести из исходного состояния s0 при состоянии a внешней среды: S(a, s0) = { (a, x, s0) | x X(a)}.

Для описания множества желательных состояний часто используют оценочную функ-

цию, которая для всех пар (a, s) таких, что a A и s S(a, s0), указывает, в какой степени дос-

тигается цель, если при состоянии a внешней среды объект управления переходит в состоя-

ние s. Желательными состояниями являются те, в которых оценочная функция достигает максимума или минимума (в зависимости от формулировки цели). Пусть h(a, s) ― оценочная функция. Будем для определенности считать, что ее рост соответствует приближению к це-

ли. Тогда

S*(a) = {s S(a, s0) | s'S(a, s0) (h(a, s) ≥ h(a, s'))}.

Подставляя функцию реализации вместо второго аргумента оценочной функции, получим

целевую функцию (ЦФ) F(a, x, s0) = h(a, (a, x, s0)), которая указывает степень достижения цели в результате применения управления x к объекту, находящемуся в состоянии s0, при со-

стоянии a внешней среды. Целевая функция в сочетании с направлением оптимизации опре-

деляет критерий оптимальности.

Имея критерий оптимальности, можем описать целесообразные решения как опти-

мальные. Пусть X*(a, s0) ― множество оптимальных решений в состоянии a внешней среды,

7

если объект управления находится в состоянии s0. Для максимизируемой целевой функции

X*(a, s0) ={x X(a) | (a, x, s0) S*(a)} = {x X(a) | x'X(a) (F(a, x, s0) ≥ F(a, x', s0))}

Исследование состоит, как правило, из следующих этапов:

1.Анализ системы управления и выявление проблемы.

2.Содержательное описание (постановка) проблемы.

3.Построение отражающей проблему модели системы управления.

4.Анализ модели и выбор целесообразного (переводящего систему в желательное со-

стояние) управления.

5.Разработка и обоснование рекомендаций для ЛПР.

1.3. О содержании курса

Курс объединяет сведения из исследования операций (operations research, OR), науки о методах управления (management science, MS), теории принятия решений (decision theory),

системного анализа (system analysis). Все указанные дисциплины включают разделы, связан-

ные с математическими моделями систем управления. Приведенные ниже авторитетные мнения свидетельствуют о взаимосвязях между этими дисциплинами.

«Operations research и management science включают использование математического моделирования и статистических методов для анализа сложных бизнес-процессов и приня-

тия хороших решений».(1) Исследование операций ― это «применение … математических подходов к принятию деловых решений; другое название ― management science».(2) «В со-

временном словоупотреблении термины operations research, management science, system analysis можно считать почти синонимами».(3) «Математическими расчетами, облегчающими принятие целесообразных решений, занимается теория математических моделей и методов принятия оптимальных решений, или, другими словами, исследование операций».(4)

Мы будем изучать методы построения и анализа математических моделей систем управления. Такие модели формулируют на языке математики и анализируют средствами математики. В математической модели состояние внешней среды описывается набором не-

управляемых входных показателей, управляющее воздействие ― совокупностью переменных

модели (управляемых входных показателей), состояние объекта управления ― множеством

выходных показателей. Наша задача ― освоить базовые, широко применяемые и хорошо ис-

следованные классы моделей, соответствующие основным типам ситуаций выбора.

(1)Crowder H.P. The Science of Smart Decisions // OR/MS Today, 2000. V. 27. No. 3.

(2)Operations research // Imber J., Toffler B.-A. Dictionary of marketing terms. 4th edition. N.Y.: Hauppauge, 2008 (Barron's Educational Series).

(3)Lesso W.G. Operations research // McGraw-Hill Concise Encyclopedia of Science and Technology. New York: McGraw-Hill, 2002.

(4)Гимади Э.Х., Глебов Н.И. Математические модели и методы принятия решений. Новосибирск, НГУ,

2008.

8

Типы ситуаций выбора различаются степенью доступности для ЛПР в момент приня-

тия решения информации о состоянии внешней среды в период реализации этого решения.

Пусть A0 A ― множество состояний, в которых может находиться внешняя среда в период реализации решения.

Если A0 = {a0}, состояние внешней среды можно считать известным, то имеем ситуа-

цию выбора в условиях определенности (детерминированная ситуация).

Если множество A0 не одноэлементное и на нем задано распределение вероятностей

(например, одна из характеристик внешней среды является случайной величиной), то выбор происходит в условиях риска (стохастическая, или вероятностная, неопределенность).

Если множество A0 не одноэлементное, но распределение вероятностей на нем неиз-

вестно, то возникает ситуация природной (интервальной) неопределенности.

Выбор решения происходит в условиях субъективной (игровой) неопределенности, ес-

ли на состояние внешней среды влияют какие-то целеустремленные агенты (ЛПР, пресле-

дующие собственные цели).

Особого внимания требует формализация «смешанных» ситуаций, в которых доступ-

ность информации о некоторых характеристиках внешней среды соответствует различным типам неопределенности. В недетерминированной ситуации состояние объекта управления следует описывать так, чтобы функция реализации не зависела от неопределенных парамет-

ров внешней среды. Для этого обычно используют усреднение по случайным параметрам внешней среды (ожидаемый результат) и минимизацию полезного эффекта по неопределен-

ным параметрам (гарантированный результат).

1.4. Задачи математического программирования

Пусть S и A ― множества возможных состояний некоторого экономического объекта и его внешней среды соответственно.

Предположение 1. Объект управляем, то есть ЛПР может выбором решения влиять на поведение и состояние объекта.

Предположение 2. Известна функция реализации, s = (a, x, s0), сопоставляющая каж-

дой тройке (a, x, s0), где a A, x X(a) и s0 S, состояние, в которое переходит объект из ис-

ходного состояния s0, если в состоянии a внешней среды применить к нему управление x.

Предположение 3. ЛПР имеет цель, которая для каждого возможного состояния внеш-

ней среды a A указывает множество S*(a) желательных состояний объекта управления.

Предположение 4. Выбор решения происходит в условиях определенности, то есть со-

стояние a0 внешней среды в период реализации решения известно оперирующей стороне.

9

Фиксированные аргументы a0 и s0 можно исключить, поэтому положим X = X(a0),

S* = S*(a0), (x) = (a0, x, s0). |

|

Теперь можем сформулировать задачу выбора решения: |

|

выбрать такое решение x X, для которого (x) S*. |

(1) |

Предположение 5. Известна оценочная функция, h(s), которая указывает, в какой сте-

пени достигается цель ЛПР, если объект находится в состоянии s.

Предположение 6. Функция h(s) возрастает по мере приближения к цели.

Тогда желательными являются те состояния, в которых оценочная функция достигает максимума. Целевая функция принимает вид f(x) = h( (x)), определена на X и указывает сте-

пень достижения цели в результате решения x.

При сделанных предположениях задача (1) является задачей оптимизации: найти оп-

тимальное решение, то есть элемент x X, максимизирующий функцию f(x), |

|

f(x) → max при условии x X. |

(2) |

Обозначение. Rn ― арифметическое пространство размерности n, множество всех век-

торов-столбцов вида x = (x1, …, xn)T, где xi R для всех i.

Предположение 7. Решения описаны как числовые векторы, то есть конечные наборы значений числовых показателей, управляемых входных параметров: x Rn.

При этом предположении задача (2) является задачей математического программиро-

вания: |

|

f(x) → max при условии x X Rn. |

(3) |

Предположение 8. Множество допустимых решений X есть множество всех решений

конечной системы ограничений: уравнений и/или нестрогих неравенств.

Задача (3), дополненная предположением 8, становится задачей нелинейного програм-

мирования.

Обозначение. Для целых чисел m и n положим m, n = {m, …, n}, если m ≤ n, и m, n =

, если m > n. |

|

||||

Задачу математического программирования можно записать следующим образом: |

|

||||

f(x) → max при условии x Rn, |

(4) |

||||

|

|

|

|

|

(5) |

gi(x) ≤ bi для i 1, m1 , |

|||||

|

|

|

(6) |

||

gi(x) = bi для i m1 1, m . |

|||||

10