Тема 4. Заемные средства и их роль в источниках финансирования.

1. Под самофинансированием понимается финансирование деятельности предприятия за счет собственных источников финансовых ресурсов, к которым относятся прибыль, направляемая в фонд накопления, и амортизационные отчисления. Самофинансирование представляет собой метод осуществления расширенного воспроизводства. Самофинансирование основывается на следующих принципах:

1) накопление собственного денежного капитала;

2) выбор рациональных направлений и оптимальных накопительных вариантов вложения капитала;

3) постоянное обновление основных фондов и нематериальных активов;

4) гибкое реагирование на потребности рынка.

Накопление собственного денежного капитала в зарубежной практике характеризует показатель «кэш-флоу» (причем он может использоваться и для характеристик денежного потока, и как показатель денежной наличности). Данный показатель представляет собой часть временно свободных (до следующего распределения) денежных средств, находящихся в распоряжении предприятия. Он равен сумме амортизационных отчислений, чистой прибыли и других денежных запасов, представляющих собой не использованные ранее денежные средства. Данный показатель имеет важное значение для оценки общей доходности и ликвидности предприятия. Показатель «кэш-флоу» рассчитывается для каждого из трех видов деятельности предприятия: производственной, инвестиционной, финансовой.

Под самострахованием понимаются меры, предпринимаемые хозяйствующим субъектом с целью защиты от возможных потерь и убытков. Главной задачей самострахования является оперативное преодоление временных затруднений в финансово-коммерческой деятельности предприятий. Самострахование выражается в создании на предприятии резервных денежных фондов на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации

2. На сегодняшний день долевое и долговое финансирование являются главным методом вовлечения капитала в бизнес…

Долговое субсидирование получило такую широкую известность благодаря тому, что представляет из себя обычный кредит. Получить его для развития бизнеса можно как в банке, так и у частных инвесторов, кредитных союзов и финансовых компаний.

В случае получения ссуды компанией, вся его прибыль остается на счету фирмы. Кредиторам же просто выплачивают в определенные сроки заемные средства плюс проценты.

Однако такой вид кредита – весьма рискованный, потому что кредиторы не распространяют свои займы на хозяйственные риски компании и в этом случае все кредитованные средства должны быть возвращены фирмой, даже в случае убытка.

Потому в каждом случае обращения к такому капиталу, должны предшествовать тщательный анализ правил кредитования.

При долевом финансировании уставный фонд организации создается из средств учредителей либо инвесторов. При долевом финансирование в отличие от долгового, хозяйственные риски поделены пропорционально между субсидирующей стороной и имеющимся капиталом.

Но вместе с тем, это означает, что стать кандидатом такого финансирования чрезвычайно трудно, потому что инвестор не хочет

терять свои денежные вложения. Бизнес похож на автомобиль, который необходимо привести в движение, но и содержать в рабочем состоянии. Инвестиции можно сравнить как ключ зажигания, без должных усилий, верной направленности бизнеса, сложно поднять дело на высокий уровень и прибыльность.

Таким образом, чтобы привлечь инвесторов нужно написать такой бизнес-план, который доказывает перспективы компании и демонстрирует выгоду инвестирования денег в данный проект

3. Особенности управления финансами связаны с различиями директивной и рыночной экономик:

|

Рыночная экономика |

|

Прибыль и рентабельность |

|

Механизм рынка капитала |

|

Рыночные отношения |

|

Спрос |

|

Важнейший элемент |

|

Договоры |

|

Материальная |

|

Ведущее значениефинансовых ресурсов |

|

Независимый аудит |

4. Заемные источники финансирования представляют собой привлекаемые на возвратной основе для финансирования развития предприятия денежные средства и иное имущество. Основные виды заемного капитала: кредиты, эмиссия облигаций, факторинговые операции, лизинг, форфейтинг и т.д.

По полученному займу или кредиту основная сумма долга учитывается организацией-заемщиком согласно условиям договора займа в сумме поступивших денежных фактических средств или в предусмотренной договором стоимостной оценке иных вещей.

Рассматривая способ привлечения за счет долгосрочного кредита средств, выбирается предприятием банк, предлагающий меньшую процентную ставку при прочих равных условиях.

Процент по кредиту рассчитывается путем начисления к базовой ставке надбавки. Базовая ставка каждым банком устанавливается индивидуально на основании учетной ставки Центрального Банка РФ. Зависит надбавка от качества обеспечения, срока ссуды и степени связанного с ее предоставлением кредитного риска. Принимаются в качестве обеспечения кредита:

- поручительство,

- залог имущества,

- банковская гарантия,

- переуступка третьему лицу счетов и требований заемщика в пользу банка,

- муниципальные и государственная гарантии.

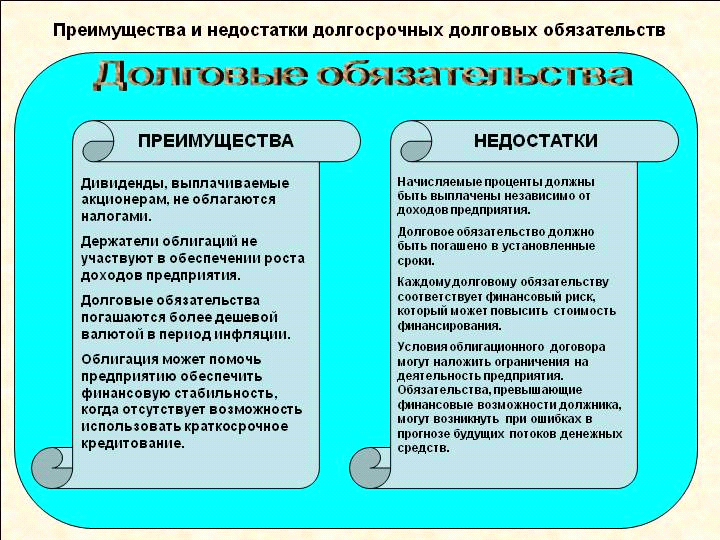

5. Долгосрочные заемные средства — это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования. Краткосрочные заемные средства — обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фон-дам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источника-ми формирования оборотных активов.

6. Одним из важнейших ресурсов, мобилизуемых на финансовом рынке, является банковский кредит. При этом немаловажное значение для заемщика имеет уровень учетного процента, который определяется спросом и предложением на ссудный капитал, величиной процента по депозитам, уровнем инфляции в стране, ожиданиями инвесторов относительно перспектив развития экономики. Проценты, взимаемые банками, дифференцируются в зависимости от сроков и размеров предоставленных кредитов, их обеспеченности, формы кредитования, степени кредитного риска и т.д. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быструю отдачу.Долгосрочный кредит в основные фонды предприятия обычно называют инвестиционным.

Преимущество кредитного метода финансирования капитальных вложений связано с возвратностью средств. Это предполагает взаимосвязь между фактической окупаемостью капитальных затрат и возвратом долгосрочного кредита в срок.Объектами банковского кредитования капиталовложений предприятий всех форм собственности являются затраты:■ на строительство, расширение и реконструкцию объектов производственного и непроизводственного назначения;■ приобретение движимого и недвижимого имущества (построек, оборудования и т.д.);■ образование новых предприятий с участием иностранных инвесторов;■ создание научно-технической продукции, интеллектуальных ценностей и других объектов собственности.

7. Кредиты, предоставляемые банками, можно классифицировать по разным признакам. По срокам пользования выделяют такие виды банковского кредита:- Краткосрочные (до 1 года);- Среднесрочные (до 3 лет);- Долгосрочные (свыше 3 лет). Краткосрочные кредиты предоставляются банками заемщикам на цели текущей хозяйственной деятельности в случае возникновения у них временных финансовых трудностей в связи с расходами, которые не обеспечены поступлениями средств в соответствующем периоде. Среднесрочные кредиты предоставляются на оплату оборудования, на текущие расходы, финансирование капитальных вложений. Долгосрочные кредиты предоставляются банками заемщикам для формирования основных фондов. За обеспечением выделяют такие виды банковского кредита:- Обеспечены залогом (имуществом, имущественными правами, ценными бумагами); стоимость залога обычно превышает сумму кредита;- Гарантированные (банками, финансами или имуществом третьего лица);- С другим обеспечением (поручительство, свидетельство страховой организации);- Необеспеченные (бланковые кредиты).Банковский кредит под залог ценных бумаг называется ломбардным кредитом. По степени риска банковские ссуды делятся на: стандартные кредиты и кредиты с повышенным риском.Согласно Положения "О порядке формирования и использования резерва для возмещения возможных потерь по займам коммерческих банков" банковские ссуды делятся на пять групп: стандартные, под контролем, субстандартни, сомнительные, безнадежные.Стандартные займы характеризуются минимальной степенью риска (2%), что соответствует условиям стабильного финансового состояния заемщика. Для займов под контролем степень риска равна 5%. Субстандартни займы - это займы с повышенным риском (степень рис-ка - 20%). Финансовое состояние заемщика на момент оценки при таком виде банковского кредита вызывает серьезные опасения. Сомнительными являются кредиты, возврата которых вызывает сомнение в банке. Для сомнительных ссуд характерен степень риска в 50%. Безнадежными (до погашения) являются займы, которые не могут быть возвращены и хранение которых на балансе банка как актива не имеет смысла (степень риска - 100%). Безнадежные займы списываются в установленном порядке.

По методам предоставления выделяют такие виды банковских кредитов:- В разовом порядке;- В соответствии с открытой кредитной линии;- Гарантийные (с заранее обусловленной датой предоставления);- По необходимости.

8. Различия между собственным и заемным капиталом предприятия

По методам предоставления выделяют такие виды банковских кредитов:- В разовом порядке;- В соответствии с открытой кредитной линии;- Гарантийные (с заранее обусловленной датой предоставления);- По необходимости.

9. Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. Акционерный капитал — это собственный капитал (англ. ownership equity, net worth) акционерного общества. Он равен ее совокупным активам (англ. assets) за вычетом совокупных обязательств (англ. liabilities). Cо́бственный капита́л — это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Он может уменьшаться или увеличиваться в зависимости от дополнительных инвестиций в компанию (эмиссионный доход при выпуске акций, безвозмездно полученные ценности и прочее) и результатов собственной деятельности (чистый доход за период, переоценка основных средств и прочее). В случае акционерного общества собственный капитал также называют акционерным капиталом, а в случае некоммерческих организаций (в том числе «Фонда Викимедиа») — чистыми активами (англ. net assets).[1] Однако на практике такие понятия как net assets, net worth («чистые активы»), shareholders’ equity / funds / capital («собственный капитал»), другие аналогичные зачастую используются как синонимы.

10. Облигация — ценная бумага на предъявителя, дающая владельцу право на получение годового дохода в виде фиксированного процента. Облигация подлежит выкупу в течение обусловленного при выпуске займа срока.

Виды облигаций:

1. Купонные облигации или облигации на предъявителя. К ним прилагаются специальные купоны, которые должны откалываться два раза в год и представляться платежному агенту для выплаты процентов. Фактически, купон — своеобразный простой вексель на предъявителя. Поскольку эти облигации оформляются на предъявителя, корпорация не регистрирует, кто является их собственником. Хотя они больше не выпускаются, старые выпуски все еще обращаются на рынке.

2. Именные облигации. Большинство облигаций корпораций регистрируются на имя их владельца, при этом ему выдается именной сертификат. Платежи по процентам осуществляет платежный агент в соответствии с установленным графиком При продаже или обмене именных облигаций старый сертификат аннулируется и выпускается новый — с указанием нового владельца облигаций.

3. «Балансовые» облигации. Их выпуск не сопряжен с такими формальностями, как выдача сертификатов и т. п., просто все необходимые данные об облигационере вводятся в компьютер.

В зависимости от обеспечения облигации разделяются на:

1. Обеспеченные облигации. Эти облигации имеют реальное обеспечение активами. Их можно разбить на три подтипа:

а) облигации с залогом имущества, которые обеспечиваются основным капиталом корпорации;

б) облигации с залогом фондовых бумаг, которые обеспечиваются находящимися в собственности компании-эмитента ценными бумагами какой-либо другой;

в) облигации с залогом оборудования — выпускаются транспортными корпорациями, которые в качестве залогового обеспечения используют, например, транспортные средства.

2. Необеспеченные облигации — не обеспечиваются какими-либо материальными активами, они подкрепляются добросовестностью компании-эмитента. В случае банкротства компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации менее надежны, а ставка процента по ним более высокая.

11. Эффективность кредита в основные фонды определяется как отношение дополнительного объема произведенной и реализованной продукции, прибыли, экономии, полученной после ввода объекта в эксплуатацию, к сумме выданного кредита.

Эффективность кредитов может сильно зависеть от того, какому банку они предоставлены.

Критерием повышения эффективности кредитов является: усиление их воздействия на более полную мобилизацию резервов производства на основе наиболее полного использования интенсивных факторов производства; применение ссудных средств для дальнейшего увеличения выпуска общественно необходимой продукции, в том числе новой продукции и изделий повышенного качества, развитие прогрессивных методов производства, улучшение расчетов предприятий, укрепление денежного обращения.

12.

13. Преимущества и недостатки лизинга

Основными преимуществами лизинга являются следующие:

он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

формально предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

он допускает различные формы и виды обеспечения;

он снижает риски, связанные с владением активами;

лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания и др.

К специфическим недостаткам лизинга можно отнести следующие:

конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

необходимость внесения аванса в размере 25-30% от стоимости сделки;

платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

выгоды от ускоренной амортизации оборудования достаются лизингодателю;

увеличиваются финансовые риски предприятия;

требуются дополнительные гарантии или залог;

юридическая сложность сделки и др.

ТЕМА

Какие элементы используются при определении цены капитала

Концепция стоимости капитала является одной из базовых теорий финансового менеджмента. Смысл этой концепции состоит в том, что, независимо от источников финансирования, привлечения капитала в хозяйственный оборот предприятия связано с определеннымивитратами.Так, кредиторам нужно платить проценты за кредит, держателям облигаций - летний купон, акционеры надеются на выплату дивидендов. И даже в случае, когда финансовые ресурсы формируются за счет реинвестирования прибыли, их привлечения не носит безвозмездный характер, поскольку в любом случае нужно учитывать альтернативные витрати.Под стоимостью (или ценой) капитала понимают отношение расходов по обслуживанию заемного капитала к величине этого капитала. Выражается стоимость капитала в процентах и показывает, какую сумму нужно заплатить за пользование единицей финансовых ресурсов из определенного источника, обычно в течение року.Важность этого показателя в контексте задач финансового менеджмента заключается в том, что он не только показывает проценты, которые нужно заплатить владельцам финансовых ресурсов, но и одновременно характеризуют целевую норму рентабельности инвестированного капитала, которую обязательно должен обеспечить предприятие, чтобы не уменьшить свою рыночную вартисть.2. При этом нужно различать стоимость капитала предприятия и стоимость предприятия в целом. Если первый показатель является относительным выражением годовых затрат на обслуживание задолженности перед собственниками и инвесторами, то общая стоимость предприятия как субъекта на рынке капитала зависит от величины собственного капитала, доходности, уровня риска, темпов инфляции и ин.В момент продажи предприятия как целостного имущественного комплекса учитывается величина "гудвилла", т.е. стоимостная оценка его ценности, зависит от временных и конъюнктурных параметров, имиджа предприятия и может быть как отрицательной, так и позитивною.Методика определения стоимости капитала зависит от источника его привлечения. Основными источниками формирования капитала являются банковские кредиты, выпущенные предприятием облигации, акции и нераспределенная прибыль.

Чему равносредневзвешенная цена капитала фирмы

Средневзвешенная цена капитала

Средневзвешенная цена капитала (WACC). Каждое предприятие должно знать свою оптимальную структуру капитала как комбинацию различных источников, приводящую к максимизации цены его акций. Привлекая новый капитал, предприятие обычно старается осуществить финансирование таким образом, чтобы сохранить фактическую структуру капитала по возможности более близкой к оптимальной. Основная формула для расчета средневзвешенной цены капитала имеет вид:

WACC = wd × ad × (1 – h) + w a + w × (as или a ), (5.6) где wd, w и w — оптимальные доли соответственно заемного капитала, привилегированных акций и собственного капитала.

4. Напомним, для целей экономической оценки инвестиций WACC- это средневзвешенная цена каждого нового дополнительного рубля прироста капитала, а отнюдь не средняя цена всех источников, привлеченных предприятием в прошлом, равно как не средняя цена источников, которые предприятие намерено привлечь в текущем году.

График предельной цены капитала (MarginalCostofCapital — MCC) — это линия, отражающая изменение цены очередного рубля вновь привлекаемого капитала (рис. 5.1). Предполагается, что предприятие вначале использует наиболее дешевый капитал для финансирования инвестиционных проектов, а затем — все более и более дорогой.

Точки перелома на графике МСС. Предприятие не может привлекать новый капитал с постоянной ценой в неограниченном объеме. По мере роста объемов привлекаемого для инвестирования капитала его цена возрастает.

Какие модели используются для определения нераспределенной прибыли

Нераспределенная прибыль

Удержание прибыли от распределения эквивалентно для акционеров новому выпуску акций без затрат на их размещение. Поскольку нераспределенная прибыль является частью собственного капитала, то при оценке ее цены применяются те же принципы.

Если мы используем рыночную стоимость для определения цены собственного капитала, то нам не надо отдельно рассчитывать цену нераспределенной прибыли, так как рыночная стоимость будет отражать нераспределенную прибыль. Если же рыночная стоимость не используется, то общим подходом будет расчет цены нераспределенной прибыли как наилучшего дохода, который мы могли бы получить, если инвестируем финансовые средства вне своей компании.

6 ТЕМА

1.

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Иначе говоря, целью планирования издержек является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов .

То есть, организация внутрипроизводственного планирования и учета невозможна без надежной нормативной базы, то есть комплекса норм и нормативов. С помощью нормирования регламентируется расходование персоналом всех видов ресурсов на предприятии.

2.

Затраты - это издержки, которые не несут в будущем экономической выгоды. Понятие затрат и их классификация используется на всех уровнях управления, равно как и происходит формирование себестоимость продукции, а также постоянно определяются все источники финансирования.

Классификация затрат предприятия происходит по трём группам:

Первая - расходы, которые тесно связаны с извлечением прибыли. Сюда входят затраты не только на производство, но и на реализацию услуг, работ, продукции, а также финансовых рынках.

Вторая группа - расходы, которые не связаны с извлечением какой бы то ни было прибыли. Речь идет о расходах на социальную поддержку сотрудников, потребление, благотворительность и прочие гуманитарные цели.

Третья группа - расходы принудительные. Речь идет о налоговых платежах и налогах. Отчислениях на социальное страхование, экономических санкциях и так далее.

3.

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки – это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки – к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

4.

Переменные издержки - это такие издержки, которые меняются (в целом) прямо пропорционально увеличению или уменьшению объема производства и продаж (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными).

Постоянные издержки - это такие издержки, которые не меняются, когда меняется уровень производства и продаж за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которые по предположению не изменяется при изменении уровня производства), общие административные расходы.

Некоторые из этих издержек, например заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Рассмотрим классификацию издержек более подробно, придавая этому рассмотрению количественное содержание. В процессе этого анализа нас в первую очередь будут интересовать те характеристики издержек, которые остаются неизменными в процессе изменения объема производства и продаж. Эти характеристики называются инвариантами. По причине своей низменности инварианты являются основой решения задач планирования.

5.

Принципы операционного анализа заключают в себе основы производства оценки финансовых результатов, их зависимости от ряда факторов.

Поскольку операционный анализ – это разновидность финансового анализа, то ему присущи его общие принципы:

недостоверные данные приводят к получению недостоверных результатов, что в конечном итоге выражается в неверном решении;

анализ использует множество методов, основу которых составляет сравнение;

сравнению поддаются только сопоставимые данные: если данные имеют различные единицы или системы исчисления, их необходимо привести к общим «знаменателям», если же это невозможно, такие данные сравнивать нельзя;

при производстве любых расчетов нельзя пренебрегать взаимосвязью параметров;

любой анализ заканчивается выработкой определенных выводов.

Принципы операционного анализа чаще имеют более обобщенную природу, относясь к различным институтам финансового менеджмента. Сюда можно отнести принцип централизованного управления (руководства), применение принципа двойной записи на счетах при группировке показателей и т.д.

Действует также принцип оценки точности калькуляции изделия (исчисления издержек производства), в соответствии с которым более точной считается калькуляция, которая включает только те затраты, которые непосредственно связаны с выпуском конкретной продукции, выполнением услуг и работ. Этот принцип применяется в опровержение мнения, что калькуляция должна включать все виды расходов предприятия в наиболее полном виде.

6. Специальные принципы операционного анализа проявляются в процессе расчета таких показателей, как операционный рычаг, запас финансовой прочности и порог рентабельности. Так, например, превышение фактической выручки от реализации продукции предприятия над порогом рентабельности обеспечивает финансовую устойчивость предприятия, степень которой растет пропорционально такой величине.

Углубленный операционный анализ среди своих принципов называет объединение для его целей прямых постоянных и прямых переменных затрат относительно конкретного товара и вычисление промежуточной маржи, которая является ключевым элементом анализа данного вида.

Принципы закладывают фундамент операционного анализа, от которого отталкиваются как теоретические концепции, там и практические деятели.

7.

Операционный рычаг (операционный леверидж, производственный леверидж) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. 8. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости).

9. Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

10.

Маржинальный доход - это разница между выручкой хозяйствующего субъекта, которую он получает от реализовываемой им продукции (услуг, работ), и общей суммой его переменных затрат. Данный показатель является количественным, измеряется в денежных единицах. Величина показателя отражает вклад предприятия, который оно может сделать в покрытие постоянных затрат для того, чтобы получить прибыль (то есть такой доход напрямую влияет на величину реально получаемой прибыли). Маржинальный доход можно определить двумя способами. Первый: из выручки за реализованную продукцию вычитаются все прямые расходы и сопутствующие им накладные (или переменные) затраты. Второй: постоянные затраты суммируются с прибылью предприятия. Существует понятие средней величины маржинальных затрат. Под ней понимают разницу между средними переменными затратами и ценой самой продукции. Этот показатель отражает вклад каждой единицы продукции в покрытие затрат предприятия и получение прибыли.

11.

Запас финансовой прочности – это показатель финансовой устойчивости предприятия, который определяет до какого уровня предприятие может уменьшить свое производство, не неся при этом убытков.

Существует еще одно определение данного термина.

Запас финансовой прочности предприятия - это отношение разности между нынешним объемом продажи товара и объемом его продажи в точке безубыточности в процентном выражении. Таким образом, чем выше данный показатель, тем более устойчивым является предприятие, и тем менее вероятен для него риск потерь.

Другими словами запас финансовой прочности показывает, до какого уровня можно уменьшить размер выручки от реализации, до того как будет достигнут размер критической выручки. При дальнейшем понижении размера выручки предприятие начнет приносить убытки, определяется это путем вычитания из суммарной выручки ее критического значения. Так же он может быть легко рассчитан с помощью показателей анализа величин в точке безубыточности. Чем больше данный запас, тем более стабильная ситуация на предприятии.

12.

Связанные с предприятием риски имеют два основных источника.

Во-первых, это предпринимательский риск, связанный с конкретным бизнесом и действующий на конкретном рынке. Факторами, генерирующими предпринимательский риск, являются неустойчивость спроса и цен как на готовую продукцию, так и на сырье, материалы, энергию; возможные колебания себестоимости по отношению к цене реализации, угрожающие динамике массы прибыли и рентабельности; действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей сумме затрат и предопределяет степень гибкости предприятия.

Если уровень постоянных затрат предприятия высок и не опускается в период падения спроса на продукцию, предпринимательский риск предприятия увеличивается. Для небольших предприятий, особенно специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска.

Во-вторых, это риск, связанный с действием финансового рычага и генерируемый такими факторами, как неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов); неуверенность акционеров в будущем предприятия с высоким уровнем заемных средств и в получении ожидаемого возмещения своего капитала.

13.

Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению рисков компании:

нормативный метод;

создание страховых (резервных) фондов;

страхование риска;

страхование процентного риска;

хеджирование;

диверсификация.

Нормативный метод - это установление определенных нормативов, лимитов, ограничений на проведение определенных действий, а именно: установление предельного объема выпуска продукции, предельного объема отгрузки продукции в кредит (с учетом финансового положения потребителей), лимитов на привлечение заемных средств, лимитов на объем инвестиций в определенную сферу деятельности (по конкретным структурным подразделениям, уровням ответственности и т. д.) и др.

Снижение рисков путем страхования

14. Создание страховых (резервных) фондов включает, в частности, формирование резервных фондов запасов сырья, материалов и готовой продукции, резервного остатка денежных средств на расчетном счете предприятия, резервного фонда для выплаты процентов по облигациям и дивидендов по привилегированным акциям и др. Однако нужно иметь в виду, что создание резервных фондов замедляет оборачиваемость капитала, а следовательно, ведет к снижению эффективности производства.

15. Основными формами страхования риска является страхование работников от несчастных случаев, имущественное страхование (грузов, транспорта, имущества и т.д.), страхование финансовых рисков, страхование ответственности. Конечно, неплохо бы застраховать все риски, но где найти предприятию свободные финансовые средства.

Для страховании процентного риска, который возникает при выпуске компанией купонных облигаций и связан с возможностью убытков от снижения процентных ставок, используется досрочное погашение облигаций, установление переменного (плавающего) купона и т. п.

Снижение рисков путем хеджирования и диверсификации

16. Хеджирование связано с возможным изменением цен на сырье, материалы готовую продукцию, колебаниями валютного курса и т. п. Процедуры хеджирования сводятся к заключению срочных контрактов на покупку (продажу) продукции или валютных ценностей по фиксированным иенам в будущем. Основными видами хеджирования являютсяфорвардные контракты, предусматривающие взаимные обязательства сторон по купле-продаже продукции в будущем по ценам, указанным в контракте, а также форвардные контракты на валюту и валютные опционы.

17. Диверсификация - расширение технологически разнородных сфер деятельности предприятия. Она включает диверсификацию выпускаемой продукции, когда предприятие выпускает разнообразные виды продукции, отдельные из которых не связаны со специализацией производства и требуют часто разработки новой технологии; диверсификацию капитальных вложений по регионам и видам производства; диверсификацию финансовых активов — приобретение различных видов ценных бумаг.

Диверсификация — важный фактор снижения риска и вероятности банкротства предприятий, однако она требует гибкости производства и больших затрат.

18. На практике компании используют совокупность способов снижения рисков, а менеджеры на основе предыдущего опыта формулируют правила рискового менеджмента:

нельзя рисковать больше, чем это может позволить собственный капитал;

нужно думать о последствиях риска;

нельзя рисковать многим ради малого;

решение об инвестициях принимается лишь при отсутствии сомнений;

при наличии сомнений такое решение не принимается;

не следует исходить из того, что всегда присутствует только одно решение. Возможно, есть и другие варианты решений.

Предпринимательство, как следует из его определения, невозможно без риска. Поэтому важно научиться управлять рисками, т. е. анализировать, планировать и оценивать их.

19. Переменные затраты — это затраты, которые составляют прямую себестоимость продукции, и их размер напрямую зависит от объемов производства и реализации продукции, товаров или услуг.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя. Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

20. Постоянные затраты в виде арендной платы при аренде офиса могут меняться в течении деятельности предпринимателя. Они могут увеличиваться или уменьшаться количественно — поднимается или снижается стоимость аренды или же изменяется арендуемая площадь. Они могут измениться и структурно: предприниматель выкупил арендуемый офис или купил свое помещение в другом месте. Количественно они могут снизится, ведь теперь предприниматель начисляется амортизацию, а она ниже, чем арендные платежи. Они также могут изменится и структурно: для приобретения своего помещения предприниматель взял кредит, и теперь общая сумма постоянных затрат на содержание помещения может остаться той же, а структура — часть амортизационных отчислений, а часть проценты по кредиту.

21. Налоговые платежи. Существуют налоги, которые также относятся к постоянным затратам: налог ни имущество, ЕСН с заработной платы административного персонала, ЕНВД. Суммы этих налоги могут также изменяться в процессе деятельности. Сумма налога на имущество может увеличиваться в связи с увеличением стоимости имущества (приобретение нового имущества, переоценка стоимости), в связи с увеличение ставок налога. Может и уменьшаться (продажа имущества, переоценка стоимости). Могут изменяться и суммы других налогов, относящихся к постоянным затратам. Переход на обслуживание ведения бухгалтерии на аутсорсинг не предполагает начисления заработной платы, поэтому и ЕСН также не будет начисляться.

22. Постоянные затраты могут изменяться путём перевода их в переменные. Например, когда предприятие производит продукцию и часть комплектующих производит у себя же. При снижении объёмов заказов, выгоднее найти стороннего производителя и получать комплектующие от него, тем самым убрать часть постоянных расходов в виде амортизации оборудования, его обслуживания, амортизации помещений, продав его или сдав в аренду.

23.

Условно переменными издержками называются те, общая величина которых находится в прямой зависимости от объемов производства. К ним относятся:

затраты на сырье, материалы, покупные полуфабрикаты и комплектующие изделия (в энергетике их нет);

топливо и энергия на технологически цели;

затраты на заработную плату производственных рабочих;

затраты на содержание и эксплуатацию машин и оборудования, за исключением амортизации.

Условно постоянными издержками называются те, величина которых не изменяется с изменением объема производства. К ним относятся:

общепроизводственные расходы, кроме затрат на содержание машин и оборудования, но включая амортизационные отчисления;

общехозяйственные издержки;

прочие издержки (частично).

Условно постоянные издержки могут быть разделены на две группы: остаточные (те которые продолжает вести предприятие, несмотря на то, что производство и реализация продукции полностью остановлены), и стартовые (которые возникают с возобновлением производства продукции).

Различают следующие виды условно переменных издержек:

пропорциональные, которые изменяются в той же пропорции, что и объем производства и реализации продукции.

депрессионные, которые изменяются в относительно меньшей пропорции, чем производство и реализация.

прогрессивные (в большей пропорции).

24.

Метод максимальной и минимальной точки позволяет идентифицировать линейную зависимость между уровнем деловой активности и затратами, анализируя наибольший и наименьший объемы за период и связанные с ним затраты.

25. Графический методзаключается в перенесении всех данных о суммарных затратах предприятия на график. Затем проводится прямая линия суммарных затрат с помощью линейки, которая накладывается на все точки таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с осью ординат показывает постоянные издержки.

Метод наименьших квадратовявляется наиболее точным.

26.

Минимальный объем продаж– это такой объем продаж, при превышении которого обеспечивается получение прибыли.Формула для нахождения минимального объема продаж:27. Графически значение минимального объема продаж можно найти как точку пересечения прямых выручки от реализации Qрл=f(Q) и себестоимости С =f(Q).

28.

Преимущество метода: он учитывает наиболее важный критерий, влияющий на конкурентоспособность предприятия - конкурентоспособность товара.

Недостатки метода: позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты.

29. Порог рентабельности — выручка компании или объем реализованной продукции в натуральном выражении, которые обеспечивают полное покрытие всех переменных и условно-постоянных затрат компании, при прибыли равной нулю.

Порог рентабельности — это величина объема продаж при котором компания, не получая прибыли, может покрыть все свои текущие расходы. Другими словами, это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. В общем, рентабельность — относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств.

Формула порога рентабельности в денежном выражении: ПРд = В * Зпост / ( В - Зпер )

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара): ПРн = Зпост / ( Ц - ЗСпер )

Где: ПРд — порог рентабельности в денежном выражении. ПРн — порог рентабельности в натуральном выражении. Зпер — переменные затраты. Зпост — постоянные затраты. Ц — Цена, выручка на единицу продукции, ЗСпер — средние переменные затраты (на единицу продукции). В — выручка.

7 ТЕМА

1.В чем заключается значение оборотных активов для предприятия? Какими факторами определяется их структура?

Оборотные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, т.е. производстве и реализации продукции. В процессе производственно-хозяйственной деятельности (при эксплуатации ОПФ) предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средствах, которые требуются на ее реализацию. Таким образом, оборотные активы (оборотные средства) - это совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла.

2.Назовите основные принципы управления оборотными активами предприятия.

Эти принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, содействуют выбору политики их формирования.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создание нормальных страховых резервов в случае типичных сбоев в деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

3.В чем заключается взаимосвязь и необходимость сбалансированности отдельных видов запасов?

4.Поясните логику моделирования размера оптимальной партии заказа (EOQ).

(economic order quantity, EOQ) - объем партии поставки товаров и изделий, отгружаемый поставщиком по заказу потребителя.

Economic order quantity (EOQ), оптимальный размер заказа, формула Уилсона (Вильсона), модель EOQ – размер партии поставки, при котором совокупные издержки по управлению запасами минимальны.

Основной целью управлениязапасами, как одной из составляющихрабочегоHYPERLINK "http://allfi.biz/glossary/eng/W/workingcapital.php" капитала, является минимизация совокупных расходов на их покупку, доставку и складское хранение. При этом расходы на доставку и хранение демонстрируют разнонаправленное поведение. С одной стороны, увеличение партии поставки приводит к снижению расходов на доставку в расчете на единицу запасов, а, с другой стороны, это приводит к росту складских расходов на единицу запасов. Для решения этой задачи Уилсоном (англ. R. H. Wilson) была разработана методика расчетаоптимальной партии поставки (англ. Economic Order Quantity, EOQ), известная также как EOQ-модель или формула Уилсона.

5.Что такое дебиторская задолженность предприятия? Нормальная и просроченная дебиторская задолженность.

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторамиHYPERLINK "https://ru.wikipedia.org/wiki/%D0%94%D0%B5%D0%B1%D0%B8%D1%82%D0%BE%D1%80%D1%81%D0%BA%D0%B0%D1%8F_%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C"[1], что соответствует как международным, так и российским стандартам бухгалтерского учёта.

Нормальная дебиторская задолженность представляет собой задолженность, длительность которой не превышает сроков, установленных для оплаты товар или услуг. Нормальная дебиторская задолженность обычно длится столько времени, сколько времени действует выписанный счет за товары или услуги.

Просроченная то есть в этом случае речь идет о явном запаздывании с оплатой и невыполнении договорных обязательств. Просроченная дебиторская задолженность может быть связана с резким ограничением финансовых поступлений компании-должника, однако пока просроченная дебиторская задолженность не стала уже безнадежной, волноваться особо не о чем.

6.Какие факторы влияют на уровень дебиторской задолженности?

Величина дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

К внешним факторам следует отнести:

- состояние экономики в стране

- спад производства, безусловно, увеличивает размеры дебиторской задолженности

; - общее состояние расчетов в стране

- кризис неплатежей однозначно приводит к росту дебиторской задолженности

; - эффективность денежно-кредитной политики ЦБ РФ, поскольку ограничение эмиссии вызывает так называемый "денежный голод", что в конченом итоге затрудняет расчеты между предприятиями

7.Кредитная политика – это система мер и правил, направленных на реали- зацию контроля за проведением и использованием кредитов, предоставляемых организацией или банком. Кредитная политика организации включает в себя систему правил по выстраиванию отношений с заказчиками, куда входит и про- цедура взыскания задолженности.

Кредитная политика принимается на год, по истечении которого уточняются цели и задачи, принятые стандарты, подходы и услови

8.Назовите формы рефинансирования дебиторской задолженности.

Вексель – это безусловное обещание оплатить указанную сумму в установленное время. Вексель широко используется за границей. В 1992 г. Литва присоединилась к Женевской конвенции. В 1993 г. Литовский Банк утвердил правила использования векселей, в 1994 г. было принято постановление Нотариата о том, что вексель опротестовывает нотариус, а в 1995 г. Правительство утвердило правила опротестования векселей и чеков. В марте 1999 г. принято постановление о простом и переводном векселях. Вексель ускоряет и улучшает расчеты между субъектами хозяйствования. Это очень актуально для Литвы, хотя в нашей стране почти не практикуются вексели, несмотря на то, что приняты все законы и постановления касательно векселей. По нашему мнению, это происходит потому, что вексель – новая форма расчета. Вексели делятся на два вида:

· Простой (соло) вексель – обязательство, выданное заемщиком, что он обязуется выплатить указанную в векселе сумму в назначенное время;

· Переводной (тратта) вексель – письменный приказ кредитора заемщику об уплате определенной суммы третьему лицу или предъявителю. Переводной вексель может быть акцептован. Акцепт оформляется записью на векселе «акцептовано», это значит, что банк гарантирует платеж по нему.

Вексель может быть передан другому лицу. Такая передача называется индоссамент. Количество индоссантов векселя не ограничивается. Финансовый механизм расчетов с помощью векселя приведен в приложении № 7. А в приложении № 8 представлен образец современного векселя.

Учет векселей представляет собой финансовую операцию по их продаже банку по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения и уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

9.Дайте характеристику основных процедур прямого и косвенного методов анализа движения денежных средств.

Прямой метод основан на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, авансов полученных и др., и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов и др., при этом исходным элементом является выручка.

Косвенный метод основан на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли, при этом исходным элементом является прибыль.

10.Объясните, как оптимальный денежный остаток влияет на платежеспособность предприятия?

11.Назовите методы определения минимально необходимой потребности в денежных средствах.

Определение минимально необходимой потребности в денежных активах для осуществления текущей деятельности направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах ( в процессе расчетов иностранная валюта пересчитывается по определенному курсу в национальную).

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде.

12.Объясните принципиальное различие между моделями оптимизации уровня денежных средств. Оцените возможность и реалистичность применения этих моделей на практике.

13.Дайте определение понятия финансового обеспечения предпринимательства.

Финансовое обеспечение предпринимательства- это управление капиталом, деятельность по его привлечению, размещению и использованию.

Финансовое обеспечение предпринимательства основано на реализации принципов самоокупаемости и самофинансирования.

Самоокупаемостькак метод финансирования означает возмещение текущих затрат за счет полученных доходов. Она должна обеспечиваться в первую очередь за счет собственных ресурсов (выручки от реализации) или за счет заемных, если собственных не хватает. В отдельных случаях возможна поддержка государства.

Для контроля за соблюдением принципа самоокупаемости составляются сметы издержек производства и обращения, рассчитываются нормы расходования сырья и основных материалов, устанавливаются конкретные задания по росту повышения производительности труда и снижению себестоимости продукции.

14.Что относится к собственным средствам предприятия?

• уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);• выручка от реализации;• амортизационные отчисления;• чистая прибыль предприятия;• резервы, накопленные предприятием;• прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

15.Что относится к заемным средствам предприятия?

• ссуды банков;• заемные средства, полученные от выпуска облигаций;• средства, полученные от выпуска акций и других ценных бумаг;• кредиторская задолженность.

16.В чем заключается стратегия финансового роста предприятия?

Эта стратегия, чаще всего, применяется в динамично развивающихся отраслях c быстро меняющейся технологией. Для нее характерно значительное ежегодное превышение уровня развития над уровнем предыдущего года.Стратегия роста может осуществляться путем приобретения другой фирмы – внешний рост, или путем значительного расширения ассортимента выпускаемой продукции – внутренний рост

Задача руководства фирмы заключается в том, чтобы выбрать наиболее подходящую стратегию с учетом конкретных условий и целей бизнеса.

17.Какие внутренние и внешние источники финансирования вы знаете?

Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Основными источниками внутреннего финансирования выступают: чистая прибыль, амортизация, задолженности кредиторов, различные резервы и доходы от продажи имущества.

Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от внешних контрагентов. В свою очередь внешнее финансирования делиться на привлеченные и заемные средства. Субъектами внешнего финансирования могут выступать: финансово – кредитные организации, государство, юридические и физические лица и другие.

18.В чем заключается воздействие ускоренной амортизации на величину издержек производства, налога на имущество, прибыль предприятия?

19.Дайте определение коммерческого кредита и вексельного оборота.

Коммерческий кредит – это разновидность небанковского кредита. Объектом выступают не денежные средства, а товарный капитал. Такой кредит может предоставлять как продавец, так и покупатель услуг или товаров. Поставщики – в виде отсрочки и рассрочки платежа, а покупатели – в виде предоплаты и аванса. То есть речь идет о кредите, предоставляемом одной стороной договора купли-продажи другой.

Вексельный оборот – это совокупность всех сделок предприятия, которые осуществляются с использованием векселя. Вексельный оборот также применяется для обозначения вексельных сделок простых граждан между собой или с участием банковской системы.

20.Охарактеризуйте эмиссию ценных бумаг как способ мобилизации финансовых средств предприятием.

Основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимальные сроки. Эмиссионная политика предприятия – часть общей политики формирования собственных финансовых ресурсов, заключается в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций. Эмиссионная ценная бумага (ЦБ) – любая ценная бумага, которая одновременно характеризуется следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению;

- размещается выпусками;

имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

В РФ эмиссионные ценные бумаги – акции и облигации.

21.Дайте характеристику различных видов банковского кредита.

Какие бывают кредиты На сегодняшний день банковские учреждения предлагают шесть видов кредитования, в зависимости от целевой направленности. Давайте рассмотрим их всех.

Потребительский кредит .Потребительским кредитом называют ссуду, которая предоставляется кредитным учреждением для физического лица с целью приобретения услуг или товаров. Он выдается с отсрочкой платежа и возвратом заимствованных средств с процентами. Потребительский кредит можно разделить также на подвиды: кредит молодой семье, ссуда на образование, на покупки, на неотложные нужды, кредит пенсионерам, заем сотрудникам компаний, ссуда на ремонт жилья, а также другие.

Кредитные карты Кредитные карты – это пластиковые карты, которые позволяют использовать их как платежное средство. Также с их помощью можно использовать кредитные средства, так называемый овердрафт. Он имеет максимальный единовременный лимит кредитования, а также условия возвращения денежных средств и процентов по ним. С помощью кредитных карт можно оплачивать товары и услуги, снимать денежные средства через банки и банкоматы, оплачивать счеты с использованием кредитного лимита.

Автокредитование Под автокредитованием подразумевают разновидность потребительского кредитования, которое отделилось от всего спектра кредитования с собственной политикой и условиями. Автокредитом пользуются для приобретения заемщиком транспортного средства. Кредитное учреждение предоставляет отсрочку платежа, с последующим возвращением заимствованных сумм, а также процентов по ним.

22.В чем заключается суть управления затратами?

Эффективно управлять затратами означает, прежде всего, контролировать, то есть своевременно выявлять факт отклонения, его причины и виновников, давать им объективную оценку. Полный и своевременный контроль за отклонениями затрат способствует оперативному принятию управленческих решений.

23.Каким образом классифицируются производственные затраты организации (предприятия)?

Классификация производственных затрат - группировка затрат компании на производство и реализацию продукции.

Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения затраты группируют по производственным цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости.

По видам расходов затраты группируют по элементам затрат и по статьям калькуляции.

Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат:

- по составу - одноэлементные и комплексные;

- по видам - экономически однородные элементы и статьи калькуляции;

- по отношению к объему производства - постоянные и переменные;

- по назначению - основные и накладные;

- по способу отнесения на себестоимость отдельных видов продукции - прямые и косвенные;

- по характеру затрат - производственные и внепроизводственные;

- по степени охвата планом - планируемые и непланируемые.

8 ТЕМА

1.Функциональная роль оборотных средств в процессе производства в корне отличается от роли основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота.

Вещественные элементы оборотного капитала (предметы труда) полностью потребляются в каждом производственном цикле, могут утрачивать свою натурально-вещественную форму и целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Кругооборот капитала охватывает три стадии:

1) заготовительную (закупки);

2) производственную;

3) сбытовую.

2. Любой бизнес начинается с некоторой суммы денежных средств, которые вкладываются в определенное количество ресурсов для производства (или товары для продажи). В результате стадии закупок оборотный капитал из денежной формы переходит в производственную (предметы труда или товары).

На стадии производства ресурсы воплощаются в продукцию, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег (Д) и выручки (Д/) от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения.

3. Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоёмкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей. У финансовых корпораций преобладают денежные средства и их эквиваленты. Эффективность управления оборотным капиталом определяется рядом факторов:

-объёмом и составом текущих активов, их ликвидностью,

-соотношением собственных и заёмных источников покрытия текущих активов,

-величиной чистого оборотного капитала.

4

Рациональное управление активами – это балансирование между рисками, связанными с недостатком оборотных средств, и рисками, обусловленными избытком оборотных средств. Оптимальный уровень оборотных средств позволяет получать максимальную прибыль при заданном уровне ликвидности и риска. Риски управления оборотными средствами разделяются на две группы:

1) Риски, связанные с недостатком оборотных средств: угроза срыва плана производства, удлинение производственного цикла, увеличение затрат, снижение объемов продаж, недостаточное поступление денежных средств от реализации, потеря клиентов, риск снижения ликвидности.

2) Риски, определяемые избытком оборотных средств: затраты на моральный и физический износ, замораживание денежных средств, увеличение налогов на имущество, увеличение альтернативных затрат, снижение быстрой ликвидности.

Управляя оборотными средствами, приходится сталкиваться с понятиями производственного, финансового и операционного циклов. Производственный цикл – период с момента поступления материалов на склад предприятия до момента отгрузки покупателю продукции, которая была изготовлена из данных материалов (средний период времени для «превращения» сырья в готовые товары). Финансовый цикл – период с момента оплаты поставщикам материалов (погашение кредиторской задолженности) до момента получения денег от клиентов за отгруженную продукцию. Операционный цикл – сумма длительности производственного цикла и периода обращения дебиторской задолженности.

5

Отвлечение оборотных средств из оборота объединения, предприятия на затраты, не предусмотренныепланом или не имеющие установленных источников покрытии.

Под иммобилизацией понимается недостаток источников собственных средств на покрытие затрат капитального характера, рассчитываемый как разница между указанными источниками и затратами. Источники собственных средств рассчитываются как сумма амортизации собственных основных средств, включая основные средства, сданные в аренду; уставного фонда; эмиссионного дохода; фондов банка, небанковской кредитно-финансовой организации, в том числе фондов переоценки; прибыли (убытков) прошлых лет и текущего года с учетом использования.

6. Затраты рассчитываются как сумма вложений в здания и сооружения, прочие основные средства; основные средства по арендным и лизинговым операциям; оборудование, требующее монтажа; капитальные вложения и незавершенное строительство; капитальные затраты по арендованным основным средствам. При отрицательном значении итоговой суммы источников размер иммобилизации принимается равным сумме затрат.

7

SS – минимальный уровень запасов (страховой запас)

MS – максимальный уровень запасов

8

Сумма средств высвобожденных (вовлеченных) определяется путем умножения числа дней (ускорения) замедления оборачиваемости на однодневный оборот по выручке от продаж отчетного периода.

![]()

Доб1 - длительность оборота оборотных средств за отчетный период (в днях), Доб0 - длительность оборота оборотных средств за базовый период (в днях).

9. Показатель суммы средств, высвобожденных из оборота в результате ускорения оборачиваемости материальных оборотных фондов (∆OC) определяется как разность условного значения среднего остатка оборотных фондов ОС1, которые необходимы для получения фактического объема выручки от реализации Вр1 и фактического среднего остатка оборотных фондов Доб:

∆OC = ОС1 - Вр1 x Доб0 / Дn

10. В сфере производства ускорение оборачиваемости может быть достигнуто за счет: сокращения производственного цикла в результате упорядочения и интенсификации горных работ, внутришахтного или внутрикарьерного транспорта; внедрения новых, более прогрессивных технологических процессов; снижения трудоемкости работ на всех процессах производства на основе внедрения комплексной механизации и автоматизации всех производственных процессов и звеньев; совершенствования организации производства и труда на базе выбора эффективного режима работы горных предприятий и повсеместного внедрения в производстве, а также АСУ; расширения применения новых материалов, новых выемочных комплексов, видов крепи в очистных и подготовительных забоях и технических материалов длительного пользования; внедрения и дальнейшего совершенствования материального стимулирования предприятий, участков и отдельных работников за экономию сырья, материалов, топлива и электроэнергии; улучшения качества продукции горных предприятий в результате снижения зольности и содержания других вредных компонентов в угле, повышения сортности путем рассортировки и обогащения угля.

11. По сомнительной дебиторской задолженности фирма обязана создавать резерв по сомнительным долгам. Об этом говорится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Причем если до 1 января 2011 года создание подобного резерва можно было расценивать как право компании, то теперь это ее обязанность. Предусмотрено создание подобного резерва учетной политикой фирмы или нет, не важно.

До 2012 года его формировали только в отношении задолженности покупателей за проданные товары, выполненные работы или оказанные услуги. Поэтому по долгам, связанным с перечислением поставщикам авансов, его не создавали. Теперь данное требование отменено.

Резерв предназначен для списания сомнительных дебиторских задолженностей, если они станут нереальными для взыскания. Его сумму отражают на счете 63 "Резерв по сомнительным долгам" и включают в состав прочих расходов фирмы. Если такой резерв был создан, то сумму дебиторской задолженности, учтенную на счете 62 "Расчеты с покупателями и заказчиками", отражают в балансе по строке 1230 за вычетом суммы резерва.

12. Сомнительным долгом считают дебиторскую задолженность покупателей, которая не погашена в сроки, установленные договором, и не обеспечена какими-либо гарантиями (например, залогом, задатком, поручительством). Причем если у компании есть уверенность, что задолженность будет погашена в течение 12 месяцев после отчетной даты, то такой долг как сомнительный можно не рассматривать (*).

Таким образом, в отношении сомнительной дебиторской задолженности имеется вероятность ее погашения. А вот безнадежная (нереальная ко взысканию) дебиторская задолженность такую вероятность практически исключает. Дебиторская задолженность признается безнадежной, если она отвечает хотя бы одному из следующих признаков (п. 2 ст. 266 НК РФ)

13. Большинство экспертов в сфере экономики говорят о том, что факторинг, которым пользуются многие СМБ, очень дорогой и довольно невыгодный финансовый продукт. Но есть мнения, что в некоторых случаях именно факторинг является тем единственно эффективным инструментом для развития.

Вывод можно сделать следующий – с помощью факторинга предоставляется возможность уменьшить издержки производства непосредственно за счет продажи услуг либо товара с отсрочкой платежа, но по цене, которая будет выгодна самому производителю. А затраты на факторинг покрываются, в данном случае, за счет разницы между себестоимостью и ценой и при этом еще организация получает прибыль за счет того, что работает беспрерывно.

А наиболее выгоден факторинг малым предприятиям и индивидуальным предпринимателям. Именно эти две формы хозяйствования наиболее остро нуждаются в очень скоростном обороте средств. И именно из-за потребности в быстром обороте им не выгодно работать по отсрочке платежа, что в свою очередь существенно снижает количество клиентов и, естественно, доход. Факторинг же, в свою очередь, позволяет без проблем работать с клиентами, предпочитающими отсрочку и, соответственно, увеличивать рынок сбыта, продавать больше услуг или товаров и получать больший доход.

14. С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех способов: · предоплата (товар оплачивается полностью или частично до передачи его продавцом); · оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т.е. происходит как бы обмен товара на деньги); · оплата в кредит (товар оплачивается через определенное время после его передачи покупателю). В рыночной экономике именно последний способ является основным и осуществляется обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек. Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям как естественный элемент подобной общепринятой системы расчетов.

15

Достичь оптимизации финансовых потоков помогают такие мероприятия, как оперативное планирование денежных средств, управление оборотным капиталом, бюджетный контроль заявок на расход денежных средств и план-фактный анализ.

Как правило, комплекс этих инструментов объединяют в систему и называют системой казначейства.

На многих предприятиях система казначейства уже существует, где-то присутствует в усеченном виде, а некоторые только задумываются о необходимости ее внедрения.

Тем не менее, каждый руководитель хочет, чтобы данная технология была эффективна и давала реальные результаты, например, помогала устранять кассовые разрывы и способствовала принятию правильных управленческих решений.

Чтобы будущая система была эффективной, необходимо заранее изучить типовые проблемы, с которыми сталкивается практически каждая компания, и возможные способы их решения. Следует отметить, что особенно сложно наладить процессы казначейства в крупных, многофилиальных структурах.

16

Весь операционный цикл производства продукции состоит из двух циклов: производственного и финансового. Каждый из них отражает различные аспекты управления денежными средствами и производством.

Производственный цикл – период времени преобразования сырья и материалов в готовую продукцию.

Финансовый цикл – период времени от оттока денежных средств на оплату сырья и материалов и до получения денежных средств от реализации готовой продукции

17

В настоящее время острейшей проблемой предприятий является нехватка оборотных средств. Для многих предприятий дефицит оборотных средств порожден внешними причинами, такими как: инфляция, обесценивающая оборотные средства, замедление оборачиваемости средств, продолжительность сроков расчетов, и другими, обусловливающими необеспеченность сохранности денежных средств.

В результате влияния внешних причин денежные средства не успевают возмещаться.

Кроме того, имеется ряд внутренних причин, таких как низкая рентабельность, недостаточно эффективное управление оборотным капиталом, необоснованная кредитная политика, принимаемая предприятием. Иногда предприятие вынуждено прибегать к использованию значительных заемных средств, что, в свою очередь, в последующем приводит к проеданию оборотных средств кредитом.

18. Выше сказанное негативно отражается на платежеспособности и финансовой устойчивости предприятия. Выживание предприятия сегодня зависит от умения правильно выбрать экономические ориентиры и достичь поставленной цели. Для этого необходима оценка перспектив развития предприятия, прогноз его финансового состояния в будущем, которые базируются на анализе фактической и прогнозной бухгалтерской (финансовой) отчетности.

Анализ денежных средств проводят по данным бухгалтерской (финансовой) отчетности по формам 1, 2, 4, 5. Анализ отчета о движении денежных средств должен отражать источники внутреннего, внешнего финансирования и направления использования средств. В процессе анализа следует выявить, из каких источников предприятие получало денежные средства и по каким направлениям шло их потребление, какая сфера деятельности и в какой степени формировала денежные потоки. Проведение такого анализа за период не менее двух лет, позволит выявить, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности, так и для планирования финансово-хозяйственной деятельности предприятия и оценки его перспектив. Следует отметить, что анализ и прогноз денежных потоков являются также составной частью бизнес-плана инвестиционного проекта.

19

Логика анализа движения денежных средств достаточно очевидна – необходимо выделить (по возможности) все операции, затрагивающие движение денежных средств. В мировой учетно-аналитической практике применяют, как правило, прямой и косвенный методы анализа движения денежных средств.

Разница между ними заключается в последовательности процедур определения величины потоков денежных средств в результате текущей деятельности.

Прямой метод основан на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, авансов полученных и др., и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов и др., при этом исходным элементом является выручка.

Косвенный метод основан на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли, при этом исходным элементом является прибыль.

9 ТЕМА

Вопрос 1. Финансовая политика предприятия рассматривается как совокупность практических мероприятий, целенаправленно реализуемых субъектом хозяйствования в рамках общих методологических требований управления финансами и определяемых конкретными задачами, а также внешними и внутренними условиями его производственно-хозяйственной деятельности. Финансовая политика охватывает широкий комплекс мероприятий:

- разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

- создание адекватного финансового механизма;

- управление финансовой деятельностью.