15Корреляционно-регрессионный анализ взаимосвязей социально-экономических явлений, его сущность и этапы. Уравнение регрессии как форма аналитического выражения связи.

Уравнение

регрессии-форма аналитического выражения

статистической связи. В общем виде

статистика изучая взаимосвязи оценивает

количественно их наличие и направление,

а также характеризует силы и формы

влияния одних факторов на другие. При

решении применяют две группы методов:

корреляционный и регрессионный анализы.

Некоторые объединяют эти методы в

корреляционно – регрессионный метод,

когда взаимосвязь характеризуется

всесторонне.Коррелляц анализ-измерение

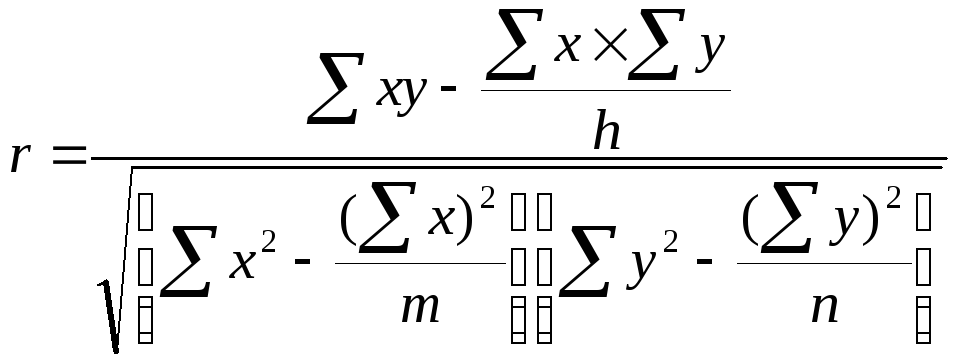

тесноты связи между варьирующ

признаками,определению неизвестных

причинных связ,оценка факторов,оказ

наиб воияние на результат признак.Регрессивн

анализ-выбор типа модели,установление

степени влияния независим перемен и

определение расчетн значен зависим

переменной.Этапы постраения уравнения

регрессии:1.установление в анализеисходной

информации математической функции(необходимо

найти такую,которая лучше других выражает

существ связи)Уравнение однофакторной

линейной корреляц связи

![]() ,у-теоретич

значен результатив признака,а-коэффиц

уравнен регрессии.Показывает вариацию

y,приходящуюся

на единицу вариац х.2.параматры а находятся

методом наименьших квадратов или по

формуле:

,у-теоретич

значен результатив признака,а-коэффиц

уравнен регрессии.Показывает вариацию

y,приходящуюся

на единицу вариац х.2.параматры а находятся

методом наименьших квадратов или по

формуле:![]()

![]() .Кореляц-регересив

анализ проводится для для ограниченной

по объему совокупности.Показатели

регрессии и корреляц могут быть подверж

действ случ. Факторов.Для практического

использования моделей регрессии большое

значение имеет их адекватность,поэтому

необхолима проверка коэффиц.Используютt-критерий

Стьюдента

.Кореляц-регересив

анализ проводится для для ограниченной

по объему совокупности.Показатели

регрессии и корреляц могут быть подверж

действ случ. Факторов.Для практического

использования моделей регрессии большое

значение имеет их адекватность,поэтому

необхолима проверка коэффиц.Используютt-критерий

Стьюдента![]()

![]()

![]() -среднее

квадратическое отклонение результативного

признака..Результаты вычислений

сравнивают с критериемt.3.Теоретическое

корреляционное отношение

-среднее

квадратическое отклонение результативного

признака..Результаты вычислений

сравнивают с критериемt.3.Теоретическое

корреляционное отношение![]() -относительная

величина,получ в результат сравнения

среднего квадратич. Отклонен выравненых

значений результативного признака

-относительная

величина,получ в результат сравнения

среднего квадратич. Отклонен выравненых

значений результативного признака![]() со средним квадратическим отношением

эмпирических значений результативного

признака

со средним квадратическим отношением

эмпирических значений результативного

признака![]() .

.![]()

![]()

![]() Изменение

Изменение![]() объясняется

влиянием факторного признакаВ основе

расчета корелляц отнош лежит правило

сложения дисперсий.4.Линейный коэф

кореляции

объясняется

влиянием факторного признакаВ основе

расчета корелляц отнош лежит правило

сложения дисперсий.4.Линейный коэф

кореляции Имеет

важное значение для исследования

соц-эконом явлений,распределение которых

близко к нормальному.Отриц знач-связь

обратная.Приr=0

связь отсутствует.5.r2-линейный

коэффиц детерминацииНесовпадение между

rи

Имеет

важное значение для исследования

соц-эконом явлений,распределение которых

близко к нормальному.Отриц знач-связь

обратная.Приr=0

связь отсутствует.5.r2-линейный

коэффиц детерминацииНесовпадение между

rи![]() -связь

криволинейная.Для проверки кореляцr

использ коэф стюдента

-связь

криволинейная.Для проверки кореляцr

использ коэф стюдента![]()

16.Методика построения однофакторной регрессионной модели корреляционной связи. Анализ качества модели.

Модель (в широком смысле) – аналог, условный образ какого – либо процесса или события, приближено воссоздающий оригинал. По количеству включаемых факторов модели делятся на однофакторные и многофакторные. Наиболее разработанной в теории статистики является методология парной корреляции – однофакторный корреляционный и регрессионный анализ. Построение и анализ двух мерной модели является основой для изучения многофакторных связей. Важнейшим этапом построения модели (уравнения регрессии) является установление исходной информации. Уравнение однофакторной (парной) линейной корреляционной связи имеет вид. y¯ =a0+a1x . a – показывает силу связи между вариацией факторного признака и результативного. Параметры уравнения а0, а1 находят методом наименьших квадратов. Для практического использования моделей регрессии большое значение имеет их адекватность, т. е. соответствие фактическим статистическим данным. При численности объектов анализа до 30 единиц возникает необходимость проверки значимости каждого коэффициента регрессии с помощью t – критерия Стьюдента. Проверка адекватности регрессионной модели может быть дополнена корреляционным анализом (сначала определить тесноту корреляционной связи). После проверки адекватности установление точности и надежности уравнения регрессии его нужно проанализировать. Для удобства используют коэффициент эластичности. Он показывает среднее изменение результативного признака при изменении факторного признака на 1%. Э = а1х¯/у¯.(см билет 15)

17Ряды динамики, их виды и особенности, графическое изображение. Правила построения динамических рядов. Сопоставимость уровней рядов динамики. Смыкание уровней динамических рядов, приведение динамических рядов к единому основанию.

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задачи решается при помощи анализа рядов динамики (временных рядов). Ряд динамики-ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента: время t и конкретное значение показателя (уровень ряда) у. Уровни ряда – это показатели, числовые значения которых составляют динамический ряд. Время t – это моменты или периоды, к которым относятся уровни. Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, является одной из главных задач анализа рядов динамики. По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные. Моментным рядом динамики называется такой ряд, уровни которого характеризуют состояние явления на определенные даты (моменты времени). Поскольку в каждом последующем уровне содержится полностью или частично значения предыдущего уровня, суммировать уровни моментного ряда не следует, т.к. это приводит к повторному счету. Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явлений за конкретный период времени (год, квартал, месяц). Значения уровней интервального ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупненных периодов. Интервальный ряд, где последовательные уровни могут суммироваться, можно представить как ряд с нарастающими итогами. При построении таких рядов производится последовательное суммирование смежных уровней. Этим достигается суммарное обобщение результата развития изучаемого явления с начала отчетного периода. Уровни в динамическом ряду могут быть представлены абсолютными, средними или относительными величинами. По расстоянию между уровнями ряды динамики подразделяются на ряды с равностоящими и неравностоящими уровнями по времени. Ряды динамики могут быть изображены графически. Графическое изображение позволяет наглядно представить развитие явления во времени и способствует проведению анализа уровней. Наиболее распространенным видом графического изображения для аналитических целей является линейная диаграмма, которая строится в прямоугольной системе координат: на оси абсцисс отмечается время, а на оси ординат – уровни ряда. Наряду с линейной диаграммой для графического изображения рядов динамики в целях популяризации широко используются столбиковая диаграмма, секторная диаграмма и т.д. Правила построения рядов динамики: 1. полнота показателей ряда динамики; 2. точность, достоверность показателей ряда динамики; 3. периодизация; 4. сопоставимость показателей ряда динамики по методологии и построению; 5. сопоставимость показателей ряда динамики по территории; 6. сопоставимость показателей ряда динамики во времени; 7. сопоставимость показателей ряда динамики по одинаковому кругу охватываемых объектов; 8. совокупность показателей единицы измерения.

18.Аналитические показатели ряда динамики: абсолютный прирост, темп роста и прироста, абсолютное значение одного процента прироста. Средние показатели в рядах динамики. Коэффициенты опережения (отставания) рядов динамики.

Сопоставляя

уровни динамического ряда между собой

можно получить характеристику скорости

и интенсивности развития явления. Если

сравнению подлежат несколько

последовательных уровней, то возможны

2 варианта сопоставления: 1. – каждый

уровень динамического ряда сравнивается

с одним и тем же уровнем принятым за

базу сравнения, такое сравнение с

постоянной базой (базисные показатели).

2 – каждый уровень динамического ряда

сравнивается с непосредственно ему

предшествующему, такое сравнение –

сравнение с переменой базой (цепные

показатели).К показателям тенденции

динамики относятся: абсолютные приросты

базисные (накопленные) и цепные (годовые);

темп роста (базисные и цепные); темп

прироста (базисной и цепной); абсолютное

значение одного процента прироста; темп

наращивания (изменения); средний

абсолютный прирост; средний темп

прироста. Первые показатели - являются

абсолютные приросты

или изменения базисных (накопленные) и

цепные (годовые), обозначающиеся знаком

∆ и определяющимся по формулам ∆у

баз. (накопл) = уi

–y0;

∆у цеп. (годовой) = yi

– yi-1.

Абсолютные приросты выражаются в виде

абсолютных единиц измерения: натуральных

или стоимостных. Для характеристики

относительной скорости изменения уровня

динамического ряда в единицу времени

используется показатели темпа

роста и темпа прироста. Темпом

роста называют отношение одного ряда

динамики к другому уровню, принятому

за базу сравнения. Темпы роста, исчисленные

к постоянной базе сравнения, называются

базисными (Кpбаз

=yi/y0).

Темпы роста, исчисленные к переменой

базисной, т. е. к предшествующему уровню,

называется цепными (Кpцепн.

=yi/yi-1).

Базисные темпы характеризуют непрерывную

линию развития явления. Цепные темпы

характеризуют интенсивность развития

явлений для каждого периода (месяца,

квартала, года). Относительный

прирост, или темп прироста

- отношение абсолютного прироста к

уровню, принятому за базу. Темп прироста

базисный вычисляется делением абсолютного

прироста базисного ∆у баз. нак. на

уровень, принятый за постоянную базу

сравнения, т. е. на начальный базисный

уровень у0. Темп прироста цепной –

отношение (деление) абсолютного прироста

цепного ∆у цепн. год к предшествующему

уровню уi-1.

Темпы прироста, как базисные, так и

цепные, можно исчислять по формулам:

∆Кприр.

(базисный) = Кp

– 100%, если

темпы роста выражены в процентах

∆К прир. (баз. Цепн.) = Кp

-1. если темпы

роста выражены в коэффициентах. Абсолютное

значение одного процента прироста

(изменения) представляет собой отношение

цепного годового (месячного, квартального)

абсолютного прироста (изменения) к

цепному годовому (месячному, квартальному)

темпу прироста и показывает, какая

абсолютная величина скрывается за одним

процентом прироста; выражается в

абсолютных единицах измерения: А1%

прироста (измерения) = ∆уцепн. Год/∆К

прир. Цепн.

год. Темп наращивания (изменения) -

деление абсолютного прироста (годового)

∆у цепн. год на уровень, принятый за

постоянную базу сравнения у0, и выражается

в %. Для полной характеристики динамического

ряда исчисляют средние показатели как

абсолютные, так и относительные, дающие

средние характеристики за ряд периодов

(месяцев, кварталов, лет). К ним относятся

средний, или среднегодовой абсолютный

прирост ∆у¯

(=![]() ),

и средний, или среднегодовой темп роста

К¯p

(=

),

и средний, или среднегодовой темп роста

К¯p

(=![]() ).

Зная цепные темпы роста по годам

(кварталам, месяцам), можно определить

среднегодовой (среднеквартальный,

среднемесячный) темп прироста. Однако

полученные значения годовых (квартальных,

месячных) темпов роста нельзя суммировать,

так как их сумма не будет иметь смысла,

а полученные значения необходимо

перемножать. Если средняя величина

признака образуется как произведение

отдельных его значений, то при расчёте

средней применяется формула средней

геометрической: x¯геом.

=

).

Зная цепные темпы роста по годам

(кварталам, месяцам), можно определить

среднегодовой (среднеквартальный,

среднемесячный) темп прироста. Однако

полученные значения годовых (квартальных,

месячных) темпов роста нельзя суммировать,

так как их сумма не будет иметь смысла,

а полученные значения необходимо

перемножать. Если средняя величина

признака образуется как произведение

отдельных его значений, то при расчёте

средней применяется формула средней

геометрической: x¯геом.

=![]() .

Используя правило – произведение цепных

темпов роста равно конечному базисному

– можно, не производя перемножения,

подставив в формулу базисный темп роста

последнего года (квартала, месяца). На

основе средних темпов роста К¯ p

можно исчислить средние темпы прироста

по формулам, если темпы роста выражены

в процентах:

.

Используя правило – произведение цепных

темпов роста равно конечному базисному

– можно, не производя перемножения,

подставив в формулу базисный темп роста

последнего года (квартала, месяца). На

основе средних темпов роста К¯ p

можно исчислить средние темпы прироста

по формулам, если темпы роста выражены

в процентах:

![]() ,

а если в долях единицы, то

,

а если в долях единицы, то

![]() .

.