31. Рациональное сочетание доходности и риска как основа эффективного бизнеса

Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

более рискованным вложениям, как правило, присуща более высокая доходность;

при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия:

ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

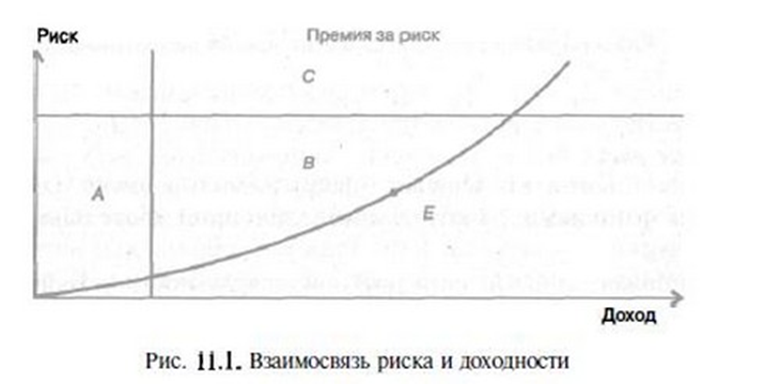

На рис. 11.1 показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е.

Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Осуществление инвестиционной деятельности предполагает не только принятие известного риска, но и обеспечение определенного дохода. Если предположить, что минимальному риску соответствует минимальный необходимый доход, то можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С.

Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

Выделим общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

— более рискованным вложениям, как правило, присуща более высокая доходность;

— при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Напомним, что инвестиционный портфель ценных бумаг — совокупность ценных бумаг, принадлежащих физическому или юридическому лицу либо физическим или юридическим лицам на правах долевого участия, выступающая как целостный объект управления. В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты, недвижимость.

Главная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации портфеля, то есть распределения средств инвестора между различными активами («Не кладите все яйца в одну корзину»), и, во-вторых, тщательного подбора финансовых инструментов.

Доходность портфеля ценных бумаг

Портфель ценных бумаг представляет собой совокупность различных ценных бумаг, и доходность его можно определить по следующей формуле:

Доходность портфеля = (Стоимость ценных бумаг на момент расчета – Стоимость ценных бумаг на момент покупки) / Стоимость ценных бумаг на момент покупки.

Измерение риска портфеля ценных бумаг

Все участники фондового рынка действуют в условиях неполной определенности. Соответственно, исход практически любых операций купли-продажи ценных бумаг не может быть точно предсказан, то есть сделки подвержены риску. В общем случае под риском подразумевают вероятность наступления какого-либо события. Оценить риск — это значит оценить вероятность наступления события. Риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменение доходности других акций, включаемых в инвестиционный портфель.

К сведению

На развитых рынках для устранения специфического риска достаточно составить портфель из 30–40 активов. На развивающихся рынках эта цифра должна быть выше из-за высокой волатильности рынка.

Для того чтобы определить риск портфеля ценных бумаг, в первую очередь необходимо определить степень взаимосвязи и направления изменения доходностей двух активов. Например, если цена одной ценной бумаги идет вверх, то растет курс и другой ценной бумаги, и наоборот, движения цен разнонаправлены или полностью независимы друг от друга. Для определения связи между ценными бумагами используют такие показатели, как ковариация и коэффициент корреляции.

1. При анализе целесообразности операций с портфелем ценных бумаг (в том числе операций, затрагивающих его состав и структуру) могут ставиться три основные целевые задачи: достижение максимально возможной доходности; получение минимально возможного риска; получение некоторого приемлемого значения комбинации {доходность—риск).

2. Доходность портфеля определяется по формуле средней арифметической взвешенной, поэтому задача максимизации доходности портфеля может быть решена однозначно и без особых проблем, в том числе вычислительного характера, поскольку объединение в портфель высокодоходных финансовых активов обеспечивает и высокую доходность портфеля.

3. Решение второй задачи более сложно. Если речь идет о безрисковом портфеле, то проблем не возникает, поскольку такой портфель может быть составлен, например, из государственных ценных бумаг. Любые другие целевые установки, связанные с минимизацией риска, делают в рамках решения третьей задачи.

4. Третья задача является превалирующей в инвестиционной деятельности. Она наиболее сложна и, как правило, не может иметь однозначного решения.

5. Если анализируется целесообразность дополнительного включения в портфель одного актива, то задача оптимизации относительно несложна и сводится к анализу последствий объединения двух активов. Добавление в портфель нескольких активов, равно как и любые другие комбинации, являются многовариантными в плане достижения оптимального значения комбинации {доходность—риск}.

6. Являясь нелинейной функцией, риск портфеля зависит от количества активов в портфеле, структуры портфеля, рисковости его составляющих, динамики

доходности составляющих. Как видно из формулы (20.26), риск портфеля зависит не от значений доходности, а от их вариации и структуры портфеля (речь идет не о конкретной мере «среднее квадратическое отклонение», которая, безусловно, зависит от значений варьирующего признака, а о риске как экономической категории).

7. Добавление в портфель безрискового актива уменьшает доходность портфеля, при этом риск портфеля уменьшается прямо пропорционально доле этого актива.

8. Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с обладанием каждым из этих активов в отдельности, однако результат зависит не только от рисковости объединяемых активов, но и от характера взаимосвязи между их доходностями.

11. Поскольку на рынке ценных бумаг функциональные связи возможны лишь теоретически, расширение портфеля всегда сопровождается изменением его риска.

При оценке портфеля и целесообразности операций с входящими в него активами необходимо оперировать с показателями доходности и риска портфеля в целом. Оценивая возможность той или иной операции, связанной с изменением структуры портфеля и его объемных характеристик, чаще всего рассуждают с точки зрения ожидаемой доходности портфеля и соответствующего ей риска. Очевидно, что доходность портфеля представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной. В данном случае речь может идти как об ожидаемой, так и о фактической доходности.