2.2 Структура имущества и источники его формирования

Анализ финансового состояния принято начинать с общей оценки структуры средств предприятия и источников их формирования. Источником информации служит форма №1 – Бухгалтерский баланс, который состоит из двух частей: актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации [10].

Данные для анализа структуры имущества и источников его формирования отражены в таблице 2.2 .

Таблица 2.2 – Анализ структуры имущества и источников его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

в тыс. р |

в % к валюте баланса |

тыс. р (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) |

|||

|

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1 Внеоборотные активы |

931 486 |

956 353 |

45,2 |

50,2 |

+24 867 |

+2,7 |

|

в том числе: основные средства |

927 376 |

954 663 |

45 |

50,1 |

+27 287 |

+2,9 |

|

нематериальные активы |

– |

145 |

– |

<0,1 |

+145 |

– |

|

2 Оборотные, всего |

1 129 508 |

949 629 |

54,8 |

49,8 |

-179 879 |

-15,9 |

|

в том числе: запасы |

207 492 |

210 347 |

10,1 |

11 |

+2 855 |

+1,4 |

|

дебиторская задолженность |

837 775 |

630 293 |

40,6 |

33,1 |

-207 482 |

-24,8 |

|

денежные средства и краткосрочные финансовые вложения |

54 349 |

82 399 |

2,6 |

4,3 |

+28 050 |

+51,6 |

|

Пассив |

||||||

|

1 Собственный капитал |

1 002 868 |

1 082 202 |

48,7 |

56,8 |

+79 334 |

+7,9 |

|

2 Долгосрочные обязательства, всего |

9 682 |

1 991 |

0,5 |

0,1 |

-7 691 |

-79,4 |

|

в том числе: заемные средства |

– |

– |

– |

– |

– |

– |

|

3 Краткосрочные обязательства*, всего |

1 048 444 |

821 789 |

50,9 |

43,1 |

-226 655 |

-21,6 |

|

в том числе: заемные средства |

648 624 |

311 830 |

31,5 |

16,4 |

-336 794 |

-51,9 |

|

Валюта баланса |

2 060 994 |

1 905 982 |

100 |

100 |

-155 012 |

-7,5 |

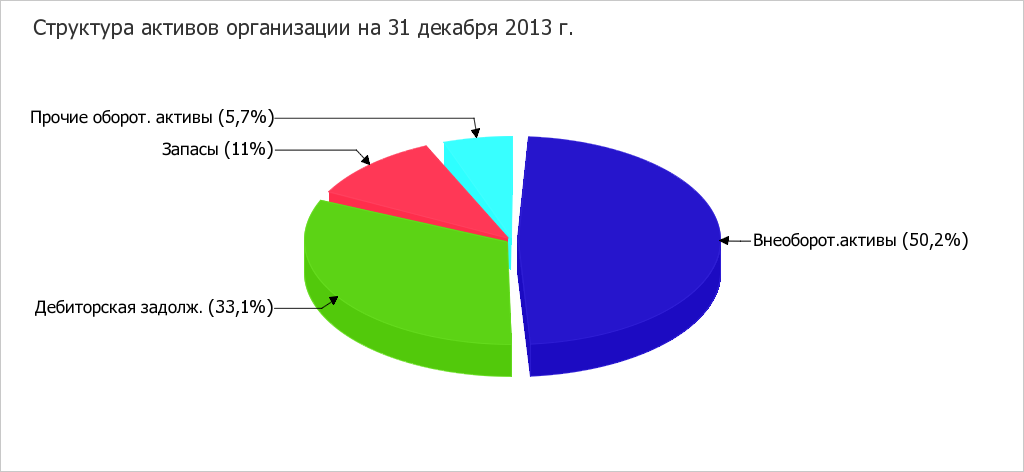

Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется примерно равным процентом внеоборотных средств и текущих активов (50,2% и 49,8% соответственно). Активы организации за последний год уменьшились на 155 012 тыс. руб. (на 7,5%). Хотя имело место уменьшение активов, собственный капитал увеличился на 7,9%, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

На рисунке 2 представлена структура активов организации в разрезе основных групп:

Рисунок 2 – Структура активов организации

Снижение активов организации связано, в основном, со снижением показателя по строке "дебиторская задолженность" на 207 482 тыс. руб. (или 97,1% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

-

краткосрочные заемные средства – 336 794 тыс. руб. (89,8%);

-

переоценка внеоборотных активов – 30 533 тыс. руб. (8,1%)

Среди положительно изменившихся статей баланса можно выделить "основные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+27 287 тыс. руб. и +109 993 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2013 равнялся 1 082 202,0 тыс. руб., что на 79 334,0 тыс. руб., или на 7,9% больше, чем на начало анализируемого периода.