Контрольна робота ЭП

.docxМіністерство освіти і науки України

Національний авіаційний університет

Інститут заочного та дистанційного навчання

Кафедра економіки

Контрольна робота

з дисципліни

«ЕКОНОМІКА ПІДПРИЄМСТВА»

на тему: “Економічне обґрунтування інвестиційних проектів

впровадження в експлуатацію нового обладнання”

Склав: студент

Гр. Фінанси

Миропольський Олексій Підпис: № залік.книж. 16.12.477

Прийняв: Підпис:

Київ - 2013

-

Визначаємо поточні витрати з експлуатації нового обладнання за формулою:

Векс = Впр+Внпр

-

Прямі витрати розраховуємо за формулою:

Впр = Взп+Всз+Вам+Вмат+Він.пр

-

Витрати на оплату праці персоналу, якій обслуговує обладнання (Взп), визначаємо за формулою:

Взп = WтоКтрТзпКдод

Підставляємо у формулу дані з умови задачі:

|

|

1-ий варіант проекту |

1-ий варіант проекту |

|

Wто |

56 |

61 |

|

Ктр |

1,29 |

1,32 |

|

Тзп |

1,63 |

1,58 |

|

Кдод |

1,32 |

1,25 |

-

1-ий варіант проекту: Взп = 56*1,29*1,63*1,32 = 155,43 тис. грн./рік

-

2-ий варіант проекту: Взп = 61*1,32*1,58*1,25 = 159,03 тис. грн./рік

-

Витрати по статті „Відрахування на соціальні заходи” (Всз) визначаємо за формулою:

Всз = КвідВзп,

де Квід – коефіцієнт відрахувань на соціальні заходи, прийняти рівним 0,38.

Підставляємо у формулу дані задачі:

-

1-ий варіант проекту: Всз = 155,43*0,38 = 59,06 тис. грн./рік

-

2-ий варіант проекту: Всз = 159,03*0,38 = 60,43 тис. грн./рік

-

Витрати на повне відновлення (амортизацію) обладнання визначаємо за формулою:

Вам = (Нп.вВп.об)/100

де Нп.в – норма амортизації на повне відновлення обладнання, дорівнює 20%;

Вп.об – первинна вартість обладнання:

-

1-ий варіант проекту: Вп.об = 540 тис. грн.

-

2-ий варіант проекту: Вп.об = 640 тис. грн.

Підставляємо у формулу дані задачі:

-

1-ий варіант проекту: Вам = (20*540)/100 = 108 тис. грн./рік

-

2-ий варіант проекту: Вам = (20*640)/100 = 128 тис. грн./рік

-

Розмір витрат на технічне обслуговування та ремонт обладнання слід прийняти в розмірі 25% від загальної суми витрат на повне відновлення (амортизації) обладнання:

Вмат = 0,25*Вам

-

1-ий варіант проекту: Вмат = 0,25*108 = 27 тис. грн./рік

-

2-ий варіант проекту: Вмат = 0,25*128 = 32 тис. грн./рік

-

Розмір інших прямих витрат згідно умови задачі становить 15% від суми прямих витрат:

Він.пр. = 0,15*(Взп + Всз + Вам + Вмат)

-

1-ий варіант проекту: Він.пр. = 0,15*(155,43+59,06+108+27) = 52,42 тис. грн./рік

-

2-ий варіант проекту: Він.пр. = 0,15*(159,03+60,43+128+32) = 56,92 тис. грн./рік

Прямі витрати дорівнюють:

-

1-ий варіант проекту: Впр = 155,43+59,06+108+27+52,42 = 401,91 тис. грн./рік

-

2-ий варіант проекту: Впр = 159,03+60,43+128+32+56,92= 436,38 тис. грн./рік

-

Непрямі витрати згідно умови задачі становлять 40% від прямих витрат:

Внпр= 0,4 Впр

Непрямі витрати дорівнюють:

-

1-ий варіант проекту: Внпр = 0,4*401,91 = 160,76 тис. грн./рік

-

2-ий варіант проекту: Внпр = 0,4*436,38 = 174,55 тис. грн./рік

Отже, поточні витрати з експлуатації нового обладнання дорівнюють:

-

1-ий варіант проекту: Векс = 401,91+160,76 = 562,67 тис. грн./рік

-

2-ий варіант проекту: Векс = 436,38+174,55 = 610,93 тис. грн./рік

-

Розраховуємо основні економічні показники ефективності за двома альтернативними інвестиційними проектами впровадження в експлуатацію нового обладнання.

-

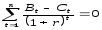

Чисту поточна вартість або чисті дисконтовані вигоди (NPV) розраховуємо у табл.1 та табл.2.

Для розрахунку використовуємо формулу:

За здійсненими розрахунками експлуатаційні витрати складають:

-

1-ий варіант проекту: Векс = 562,67 тис. грн./рік

-

2-ий варіант проекту: Векс = 610,93 тис. грн./рік

Згідно умови задачі передбачається щорічне зниження поточних експлуатаційних витрат на 2%.

Згідно умови задачі вигоди дорівнюють:

-

1-ий варіант проекту: С = 930 тис. грн./рік

-

2-ий варіант проекту: С = 1050 тис. грн./рік

Згідно умови задачі передбачається щорічне збільшення вигод на 1,5% до попереднього року.

|

Роки |

Вигоди |

Витрати |

Чисті вигоди |

Коефіцієнт дисконтування (r=10%) |

Дисконто-вані вигоди |

Дисконто-вані витрати |

Чисті дисконтова-ні вигоди |

||||||||

|

Вартість облад нання |

Додаткові інвестиції |

Експлуатаційні витрати |

Разом витрат |

||||||||||||

|

1-й |

930,00 |

540,00 |

135,00 |

562,67 |

1237,67 |

-307,67 |

0,909 |

845,37 |

1125,04 |

-279,67 |

|||||

|

2-й |

943,95 |

|

79,00 |

551,42 |

630,42 |

313,53 |

0,826 |

779,70 |

520,72 |

258,98 |

|||||

|

3-й |

958,11 |

|

27,00 |

540,39 |

567,39 |

390,72 |

0,751 |

719,54 |

426,11 |

293,43 |

|||||

|

4-й |

972,48 |

|

34,00 |

529,58 |

563,58 |

408,90 |

0,683 |

664,20 |

384,93 |

279,28 |

|||||

|

5-й |

987,07 |

|

15,00 |

518,99 |

533,99 |

453,08 |

0,621 |

612,97 |

331,61 |

281,36 |

|||||

|

6-й |

1001,87 |

|

27,00 |

508,61 |

535,61 |

466,27 |

0,564 |

565,06 |

302,08 |

262,97 |

|||||

|

7-й |

1016,90 |

|

7,00 |

498,44 |

505,44 |

511,47 |

0,513 |

521,67 |

259,29 |

262,38 |

|||||

|

Разом |

6810,38 |

540,00 |

324,00 |

3710,09 |

4574,09 |

2236,29 |

|

4708,51 |

3349,78 |

1358,73 |

|||||

Таблиця 1 – 1-й варіант проекту (r=10%)

|

Роки |

Вигоди |

Витрати |

Чисті вигоди |

Коефіцієнт дисконтування (r=10%) |

Дисконто-вані вигоди |

Дисконто-вані витрати |

Чисті дисконтова-ні вигоди |

||||||||

|

Вартість облад нання |

Додаткові інвестиції |

Експлуатаційні витрати |

Разом витрат |

||||||||||||

|

1-й |

1050,00 |

640,00 |

157,00 |

610,93 |

1407,93 |

-357,93 |

0,909 |

954,45 |

1279,81 |

-325,36 |

|||||

|

2-й |

1065,75 |

|

123,00 |

598,71 |

721,71 |

344,04 |

0,826 |

880,31 |

596,13 |

284,18 |

|||||

|

3-й |

1081,74 |

|

77,00 |

586,74 |

663,74 |

418,00 |

0,751 |

812,38 |

498,47 |

313,92 |

|||||

|

4-й |

1097,96 |

|

35,00 |

575,00 |

610,00 |

487,96 |

0,683 |

749,91 |

416,63 |

333,28 |

|||||

|

5-й |

1114,43 |

|

0,00 |

563,50 |

563,50 |

550,93 |

0,621 |

692,06 |

349,93 |

342,13 |

|||||

|

6-й |

1131,15 |

|

16,00 |

552,23 |

568,23 |

562,92 |

0,564 |

637,97 |

320,48 |

317,48 |

|||||

|

7-й |

1148,12 |

|

6,00 |

541,19 |

547,19 |

600,93 |

0,513 |

588,98 |

280,71 |

308,28 |

|||||

|

Разом |

7689,14 |

640,00 |

414,00 |

4028,30 |

5082,30 |

2606,84 |

|

5316,06 |

3742,17 |

1573,90 |

|||||

Таблиця 2 – 2-й варіант проекту (r=10%)

Тому, як видно з табл.1 та табл.2 NPV відповідно дорівнює:

-

1-ий варіант проекту: NPV = 1358,73 тис. грн.

-

2-ий варіант проекту: NPV = 1573,90 тис. грн.

-

Коефіцієнт „Вигоди/Витрати” (В/С) розраховуємо за формулою:

Підставляємо у формулу дані з табл.1 та табл.2:

-

1-ий варіант проекту: В/С = 4708,51/3349,78 = 1,41

-

2-ий варіант проекту: В/С = 5316,06/3742,17 = 1,42

-

Термін окупності інвестицій (проекту) - Ток є зворотною величиною коефіцієнта „Вигоди/витрати” (В/С):

Підставляємо у формулу дані з табл.1 та табл.2:

-

1-ий варіант проекту: Ток = 3349,78/4708,51 = 0,71

-

2-ий варіант проекту: Ток = 3742,17/5316,06 = 0,70

-

Внутрішню ставку доходу або внутрішня норма рентабельності (IRR) розуміють таку відсоткову ставку (r), при який чиста поточна вартість (NPV) стає рівною нулю:

Внутрішня норма рентабельності (IRR) дає відповідь на питання, яка гранично допустима ставка відсотку на капітал забезпечує життєздатність проекту, або яка гранично допустима вартість капіталу (r) для інвестування у проект, який розглядається. Якщо розрахункове значення IRR більше відсоткової ставки за позиковими інвестиціями у проект, то проект визначають доцільним і навпаки.

Розрахунок шуканого значення IRR ведуть методом послідовних наближень. Підставляючи у вищенаведену формулу змінні із заданим кроком ставки відсотку (r), визначають таке її значення, при якому NPV стає рівною нулю (NPV = 0).

Розрахунок IRR за формулою досить трудомістке завдання, тому його здійснюють як правило за допомогою комп’ютерних програм або за допомогою графічного методу.

Для побудови графіку розраховуємо NPV наших проектів при r=20%:

-

1-ий варіант проекту: NPV = 865,66 тис. грн. (табл.3)

-

2-ий варіант проекту: NPV = 995,53 тис. грн. (табл.4)

|

Роки |

Вигоди |

Витрати |

Чисті вигоди |

Коефіцієнт дисконтування (r=20%) |

Дисконто-вані вигоди |

Дисконто-вані витрати |

Чисті дисконтова-ні вигоди |

||||||||

|

Вартість облад нання |

Додаткові інвестиції |

Експлуатаційні витрати |

Разом витрат |

||||||||||||

|

1-й |

930,00 |

540,00 |

135,00 |

562,67 |

1237,67 |

-307,67 |

0,833 |

774,69 |

1030,98 |

-256,29 |

|||||

|

2-й |

943,95 |

|

79,00 |

551,42 |

630,42 |

313,53 |

0,694 |

655,10 |

437,51 |

217,59 |

|||||

|

3-й |

958,11 |

|

27,00 |

540,39 |

567,39 |

390,72 |

0,579 |

554,75 |

328,52 |

226,23 |

|||||

|

4-й |

972,48 |

|

34,00 |

529,58 |

563,58 |

408,90 |

0,482 |

468,74 |

271,65 |

197,09 |

|||||

|

5-й |

987,07 |

|

15,00 |

518,99 |

533,99 |

453,08 |

0,402 |

396,80 |

214,66 |

182,14 |

|||||

|

6-й |

1001,87 |

|

27,00 |

508,61 |

535,61 |

466,27 |

0,335 |

335,63 |

179,43 |

156,20 |

|||||

|

7-й |

1016,90 |

|

7,00 |

498,44 |

505,44 |

511,47 |

0,279 |

283,72 |

141,02 |

142,70 |

|||||

|

Разом |

6810,38 |

540,00 |

324,00 |

3710,09 |

4574,09 |

2236,29 |

|

3469,42 |

2603,76 |

865,66 |

|||||

Таблиця 3 – 1-й варіант проекту (r=20%)

|

Роки |

Вигоди |

Витрати |

Чисті вигоди |

Коефіцієнт дисконтування (r=20%) |

Дисконто-вані вигоди |

Дисконто-вані витрати |

Чисті дисконтова-ні вигоди |

||||||||

|

Вартість облад нання |

Додаткові інвестиції |

Експлуатаційні витрати |

Разом витрат |

||||||||||||

|

1-й |

1050,00 |

640,00 |

157,00 |

610,93 |

1407,93 |

-357,93 |

0,833 |

874,65 |

1172,81 |

-298,16 |

|||||

|

2-й |

1065,75 |

|

123,00 |

598,71 |

721,71 |

344,04 |

0,694 |

739,63 |

500,87 |

238,76 |

|||||

|

3-й |

1081,74 |

|

77,00 |

586,74 |

663,74 |

418,00 |

0,579 |

626,33 |

384,30 |

242,02 |

|||||

|

4-й |

1097,96 |

|

35,00 |

575,00 |

610,00 |

487,96 |

0,482 |

529,22 |

294,02 |

235,20 |

|||||

|

5-й |

1114,43 |

|

0,00 |

563,50 |

563,50 |

550,93 |

0,402 |

448,00 |

226,53 |

221,47 |

|||||

|

6-й |

1131,15 |

|

16,00 |

552,23 |

568,23 |

562,92 |

0,335 |

378,93 |

190,36 |

188,58 |

|||||

|

7-й |

1148,12 |

|

6,00 |

541,19 |

547,19 |

600,93 |

0,279 |

320,32 |

152,67 |

167,66 |

|||||

|

Разом |

7689,14 |

640,00 |

414,00 |

4028,30 |

5082,30 |

2606,84 |

|

3917,08 |

2921,55 |

995,53 |

|||||