ФКб Управл фин рисками МУ к ПЗ

.pdfнеджментом организации и позволяет решить в дальнейшем ряд задач по внедрению системы.

Первоначальный вариант «Политики в области управления рисками» был составлен специалистами подразделения по управлению рисками, однако в процессе обсуждения и согласования он был значительно дополнен и усовершенствован. В кейсе представлен утвержденный генеральным директором текст «Политики» в окончательном варианте, который в настоящее время доведен до сведения всех подразделений, помещен на внутреннем сайте организации и размещен в приемных и кабинетах руководителей всех структурных подразделений.

Политика управления рисками ОАО «Магнитогорский металлургический комбинат»

Основная стратегическая цель – сохранение долгосрочной конкурентоспособности организации на мировом рынке металлопроката.

Цель системы управления рисками – обеспечение стратегической и оперативной устойчивости бизнеса организации за счет поддержания уровня рисков в установленных границах:

-управление рисками осуществляется при формировании стратегии ОАО «ММК» и её реализации на всех уровнях управления и по всем функциональным и проектным направлениям.

-все значимые риски, которые могут негативным образом воздействовать на достижение ОАО «ММК» уставных целей, подлежат выявлению, оценке на непрерывной основе и документированию;

-координация работы системы управления рисками ОАО «ММК» осуществляется лицом, ответственным за стратегическое планирование и управление рисками;

-система управления рисками является неотъемлемой частью системы управления ОАО «ММК»;

-система управления рисками ОАО «ММК» состоит из правил и процедур, позволяющих предупреждать, оперативно реагировать и минимизировать угрозы интересам организации.

Политика в области управления рисками помимо вышеназванных целей также позволяет показать готовность менеджеров и акционеров признавать наличие рисков и необходимость управления ими в деятельности организации перед третьими лицами (контрагентами, банкирами, инвесторами, рейтинговыми агентствами, государственными и общественными структурами) и повысить инвестиционную привлекательность организации за счет большей уверенности инвесторов в надежности и непрерывности работы организации.

Второй этап работы заключался в формировании единой терминологии по управлению рисками, выявлении всех рисков организации и составлении Карты рисков ОАО «ММК». Основной проблемой при постановке риск-менеджмента в организации является отсутствие единой терминологии рисков не только на уровне отдельной организации, но и в рискменеджменте в целом как новой, динамично развивающейся части науки управления. Этот вопрос был решен путем составления членами рабочей группы перечня рисков, их единых определений в рамках организации и подробных факторов каждого риска. Такой перечень, содержащий виды и факторы рисков, стал основой для формирования анкет в целях проведения качественной оценки рисков. Анкетирование необходимо производить обязательно после подробного инструктажа всех привлеченных экспертов. На качество заполненных анкет может повлиять неправильно подобранный состав экспертов, отсутствие заинтересованности, форма предложенной анкеты. На ОАО «ММК» был выбран вариант подбора ряда экспертов по каждому бизнес процессу отдельно, формирование анкет и перечень видов и факторов риска формировались также отдельно по каждому биз- нес-процессу. Это позволило в большей мере исключить возможность ошибок и неверных оценок рисков специалистами разных направлений других бизнес-процессов, которые не являются для них прозрачными.

Обобщенная Карта рисков, составленная методом экспертных оценок, имеет представленный в кейсе вид.

Карта рисков отражает мнение менеджмента организации о рисках и их значимости и отражает первоочередные задачи по управлению ими.

Третьим этапом формирования системы управления рисками является разработка основного нормативного документа (регламента, стандарта),

регулирующего в организации процесс управления рисками с момента выявления до момента контроля, определения ответственных лиц в организации за процесс управления рисками, процедуры взаимодействия с подразделениями, участвующими в процессе на разных этапах управления рисками, а также процедуры учета и отчетности.

Стандарт, разработанный специалистами подразделения по управления рисками, с использованием консультаций членов рабочей группы, также содержит набор типовых методов количественной и качественной оценки рисков и основные типовые решения по управлению рисками для использования в подразделениях организации.

Система управления рисками в ОАО «ММК» в соответствии со Стандартом предприятия "Управление рисками" имеет следующую структуру.

Система управления рисками в ОАО «ММК»

Уровень |

Состав |

|

|

Функции |

|

|

|

управления |

|

|

|

|

|

|

|

Высший (рег- |

Комитет Совета |

Утверждает: 1) порядок организации системы |

|||||

ламентирую- |

директоров, |

управления рисками; 2) политику управления |

|||||

щий и кон- |

ответственные за |

рисками; 3) процедуры и регламенты управления |

|||||

тролирую- |

управление рис- |

рисками; |

4) |

допустимый |

уровень |

рисков; |

|

щий) уровень |

ками |

5) методики, регламентирующие порядок опреде- |

|||||

|

(Председатель |

ления величины рисков. |

|

|

|

||

|

комитета) |

Осуществляет контроль: 1) эффективности функ- |

|||||

|

|

ционирования |

систем управления |

рисками; |

|||

|

|

2) исполнения процедур и регламентов управле- |

|||||

|

|

ния рисками. |

|

|

|

|

|

Второй (ис- |

Подразделение |

Осуществляет: 1) разработку методик оценки |

|||||

полнитель- |

по управлению |

рисков; 2) учет и оценку текущих рисков и мони- |

|||||

ный) уровень |

рисками |

торинг новых рисков; 3) разработку процедур |

|||||

|

|

управления рисками; 4) ведение баз данных и аг- |

|||||

|

|

регированной информации по рискам; 5) расчет |

|||||

|

|

лимитов |

и |

мониторинг |

их |

соблюдения; |

|

|

|

6) предоставление руководству отчетности по |

|||||

|

|

рискам; 7) расчет эффективности мероприятий по |

|||||

|

|

управлению рисками. |

|

|

|

||

Третий (опе- |

Структурные |

Осуществляет: 1) оперативный контроль за при- |

|||||

ративный) |

подразделения и |

нимаемыми рисками; 2) выявление факторов рис- |

|||||

уровень |

организации |

ка и участие |

в экспертной |

оценке риска; |

|||

|

группы, дея- |

3) согласование методик оценки рисков; 4) со- |

|||||

|

тельность кото- |

блюдение лимитов по рискам; 5) разработку и |

|||||

|

рых связана с |

выполнение мероприятий по управлению риска- |

|||||

|

факторами риска |

ми. |

|

|

|

|

|

Стандарт предприятия был утвержден в апреле 2005 г. и является одним из общесистемных документов организации, на основании которого

разрабатываются документы, положения и инструкции по управлению рисками более низкого уровня.

4. Результаты и эффект от внедрения системы управления рисками (СУР)

Необходимо понимать, что внедрение системы управления рисками не дает ежеминутного результата и нацелена на долгосрочный характер и получение дополнительных конкурентных преимуществ в перспективе. Однако уже на сегодняшний момент можно говорить об успешности опыта внедрения комплексной системы управления рисками и эффективности процессов принятия решений с учетом факторов риска.

Ниже представлены основные результаты, достигнутые на момент составления кейса.

1998 г. – управление рисками до |

2005 г. – управление рисками после внедрения |

|||||||

внедрения СУР |

|

СУР |

|

|

|

|

|

|

|

|

Идентификация рисков |

|

|

|

|

||

Выявление имущественных рис- |

Выявление всех значимых рисков через процеду- |

|||||||

ков, подлежащих страхованию от |

ру формирования карты рисков по основным биз- |

|||||||

прямого имущественного ущер- |

нес процессам с учетом вероятности возникнове- |

|||||||

ба, перерыва производства и по- |

ния рискового события и потенциальных потерь. |

|||||||

ломки оборудования |

|

|

|

|

|

|

|

|

|

|

Методы оценки |

|

|

|

|

|

|

Оценка рисков экспертным ме- |

Разработка и документирование методов качест- |

|||||||

тодом или с привлечением стра- |

венной и количественной оценки рисков с приме- |

|||||||

ховых компаний |

|

нением методов сценарного анализа, стресс- |

||||||

|

|

тестирования, Монте-Карло. |

|

|

||||

|

|

Методы управления |

|

|

|

|

||

Страхование |

имущественных |

Документирование и реализация широкого спек- |

||||||

рисков и рисков ответственности |

тра методов управления рисками. |

|

||||||

Урегулирование |

последствий |

Административно-хозяйственные инструменты: |

||||||

рисковых событий (планы лик- |

1) мониторинг и внутренний контроль; 2) опреде- |

|||||||

видации аварий на производстве) |

ление ответственности менеджеров структурных |

|||||||

|

|

подразделений за принятие рисков, превышаю- |

||||||

|

|

щих |

допустимый |

уровень |

и/или лимиты; |

|||

|

|

3) установление лимитов и допустимых значений |

||||||

|

|

показателей риска; 4) проведение превентивных |

||||||

|

|

мероприятий на производстве; 5) документирова- |

||||||

|

|

ние порядка взаимодействия структурных под- |

||||||

|

|

разделений |

при |

|

управлении |

рисками; |

||

|

|

6) разработка планов минимизации последствий |

||||||

|

|

реализации рисков. |

|

|

|

|

||

|

|

Финансовые |

инструменты: |

1) |

страхование; |

|||

|

|

2) |

самострахование; |

3) |

лимитирование; |

|||

|

|

4) диверсификация; 5) хеджирование. |

||||||

|

|

|

|

|

|

|

|

|

Организационная структура управления рисками

Наличие структурного подраздеНаличие структурного подразделения по управления по управлению рисками в лению рисками в составе Дирекции по стратегисоставе Дирекции по финансам ческому планированию и собственности, что обеспечивает независимость от основных бизнес-

процессов, являющихся источником риска).

Разработка и внедрение стандарта по управлению рисками, предусматривающего распределение ответственности и полномочий руководителей и подразделений при реализации всех этапов управления рисками (идентификация, оценка, управление, контроль) на всех уровнях управления от Совета Директоров до конкретного подразделения

Культура (философия) управления рисками

Разработка, утверждение и публикация «Политики в области управления рисками». Доведение единой политики и принципов управления рисками до каждого сотрудника, формирование принципов принятия решений с учетом выявления и оценки рисков.

Эффект от управления рисками, подлежащими количественной оценке на ОАО «ММК»

Вид риска |

Качественное описание эффекта |

Эффект |

|||

Производственный |

Эффект выражается: 1) в размере по- |

301,0 млн. руб. |

|||

риск |

лучаемых |

страховых |

возмещений; |

|

|

|

2) в размере разницы страховых пла- |

|

|

||

|

тежей, возникшей между различны- |

|

|

||

|

ми предложениями страховщиков в |

|

|

||

|

результате выбора наиболее опти- |

|

|

||

|

мальных условий страхования. |

|

|

||

Инвестиционный |

Эффект выражается в снижении от- |

Полученный эффект мо- |

|||

(проектный риск) |

клонений |

запланированных вложе- |

жет быть определен при |

||

|

ний и результатов реализации инве- |

реализации |

проектов в |

||

|

стиционных проектов от фактиче- |

течение 3-5 лет как со- |

|||

|

ских показателей реализации проекта |

поставление |

планируе- |

||

|

|

|

|

мых и фактических ре- |

|

|

|

|

|

зультатов проекта |

|

Валютный риск |

Эффект выражается в |

сокращении |

204,3 млн. руб. |

||

|

влияния колебаний курсов валют на |

|

|

||

|

прибыль за счет снижения объема |

|

|

||

|

открытой валютной позиции. |

|

|

||

Риск контрагента |

Эффект выражается в сумме (безрис- |

47,3 млн. руб. |

|||

(кредитный риск) |

ковой) дебиторской задолженности и |

|

|

||

|

выданных авансов |

|

|

|

|

ИТОГО |

|

|

|

552,6 млн. руб. |

|

Приложение 3

Актуальность и практика риск-менеджмента при оценке бизнеса и платежеспособности заемщика

Актуальность

В последнее время часто обсуждается проблема развития финансовых рынков, в том числе рынка заимствований (прямого кредитования и/или размещения корпоративных долговых обязательств). Один из аспектов обсуждения – повышение инвестиционной привлекательности данных операций, которая, в свою очередь, обеспечивается надежностью и платежеспособностью заемщика, его бизнеса.

Особенно это актуально при целевом заимствовании малого и среднего бизнеса.

Отсутствие уверенности у кредитора и заемщика в том, что соответствующие инвестиции не только позволят развить бизнес, но и обеспечат выполнение заемщиком своих долговых обязательств, является, на наш взгляд, одной из основных причин недостаточной активности на данном рынке.

Определение платежеспособности на основании финансовой отчетности за прошедший период, на наш взгляд, является недостаточным основанием. Платежеспособность должна прогнозироваться и рассчитываться с учетом периода погашения долга. Точнее говоря, разработка соответствующего инвестиционного проекта, расчет финансовых потоков и эффективности должны осуществляться с учетом анализа и оценки возможных рисков – дисконтирования.

Соответствующие международные стандарты, а также «Стандарты оценки, обязательные к применению субъектами оценочной деятельности» (в частности п. 17), утвержденные Постановлением Правительства РФ от 06.06.2001 г. № 519, а также п. 6 «Особенности оценки эффективности проектов с учетом факторов риска и неопределенности», «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные рядом Министерств Правительства РФ, предусматривают расчет так называемого чистого дисконтированного дохода (NPV) бизнеса. Напомним, что NPV это предполагаемый доход в будущем с учетом возможных рисков (убытков), а ставка дисконтирования (дисконта) – интегральная оценка рисков, определяемая экспертным путем на основании статистики, теории вероятности и актуарных расчетов.

Таким образом, снижение ставки дисконта путем разработки мер минимизации и/или покрытия идентифицированных рисков и соответственно повышение эффективности/доходности бизнеса и платежеспособности заемщика (в итоге привлекательности инвестиций) являются одними из основных задач при решении выше указанной проблемы.

Кроме того, фактор существующих и возможных рисков играет первостепенную роль при выборе наиболее эффективной и оптимальной модели использования активов и ресурсов рассматриваемого бизнеса. Причем с обязательным учетом достижения приемлемой для потенциального кредитора и/или инвестора доходности.

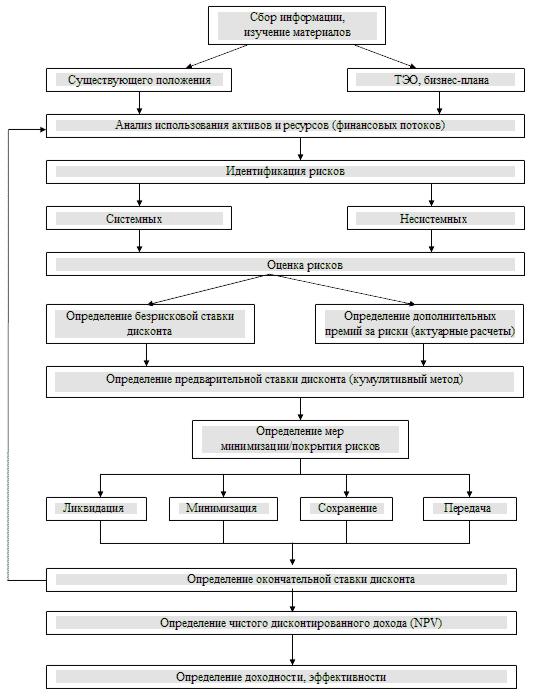

Основный алгоритм, этапы, методы и инструменты анализа и управления рисками при оценке бизнеса и платежеспособности заемщика изображены на представленной схеме.

Схема 1 – Основный алгоритм, этапы, методы и инструменты анализа и управления рисками при оценке бизнеса и платежеспособности заемщика

Практика

Рассмотрим пример: проведем риск-анализ бизнеса потенциального заемщика – промышленного предприятия. Цель заимствования – техническая и технологическая модернизация (в т.ч. замена устаревшего оборудования). Источник заимствования – внутренний финансовый рынок.

На первом этапе осуществляется сбор соответствующей внутренней и внешней информации. Внутренняя информация (собирается непосредственно на данном предприятии): бизнес-план данного проекта, с подробным описанием действующего и проектного бизнеса, в т. ч. с описанием соответствующих активов, ресурсов и финансовых потоков, а также:

•кредитная история (если имеется);

•действующие и проектные договора с контрагентами;

•прецеденты взаимных претензий с контрагентами;

•база управленческого учета;

•бухгалтерская и аудиторская отчетность;

•предписания надзорных органов;

•штатное расписание и функциональные обязанности персонала;

•интервьюирование персонала;

•количество и характер аварий, несчастных случаев и/или непредвиденных убытков/затрат и их стоимость;

•и т.д.

Внешняя информация: сведения, в том числе статистические, по аналогичным

предприятиям и проектам данной отрасли и/или сферы.

На основании и с учетом данной информации осуществляется идентификация возможных рисков.

Для количественной оценки идентифицированных рисков последние дифференцируются как системные и несистемные. Системные риски – риски макроэкономического характера (инфляционный, политический, процентный и т.д.). Могут определяться как безрисковая ставка дисконта на отечественном финансовом рынке, например как доходности долговых обязательств наиболее надежных государственных и/или корпоративных эмитентов, но не менее прогнозируемого уровня инфляции. Несистемные риски – специфические риски, характерные данному предприятию/проекту. Определяются как дополнительные премии за риски.

В итоге интегральная количественная оценка рисков (ставка дисконта) определяется методом кумулятивного построения («build up» approach):

R(и) = R(б) + ER(i),

где R(б) — оценка системных рисков (безрисковая ставка дисконта); ER(i) — сумма оценок несистемных рисков (дополнительные премии за риски).

При необходимости по каждому несистемному риску выполняется соответствующие статистический анализ и актуарные оценки. Количественная оценка каждого идентифицированного несистемного риска может осуществляться по следующей модели:

R(i) = Su x q x (1 + a x m) / S x (1 — f),

где Su – средний убыток по одному случаю; q– вероятность наступления убытка; a – коэффициент, зависящий от гарантии безопасности; m – коэффициент вариации убыт-

ка; S – максимальный возможный убыток; f – доля затрат на текущее управление риском.

Следующим этапом является определение мер минимизации/покрытия идентифицированных и оцененных несистемных рисков с целью снижения ставки дисконта. В данном случае основными мерами являются:

•ликвидация риска (специальные дополнительные работы и/или отказ от рисковых мероприятий, конструкций, технологий и т.п.);

•минимизация риска (диверсификация, мониторинг, контроль, надзор, инспектирование, инструктирование, обучение, организация, наличие спец. служб и т.п.);

•сохранение риска (создание специального резервного фонда для покрытия возможных убытков — самострахование);

•передача риска (контрактные оговорки, хеджирование, поручительство, гарантии, страхование и т.п.).

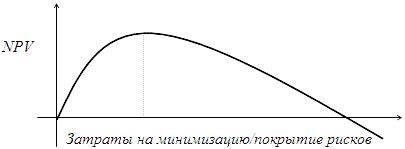

При этом затраты на реализацию этих мер имеют свой оптимум:

Если окончательная ставка дисконта достаточно велика и/или не обеспечивается необходимая приемлемая для кредитора и/или инвестора доходность бизнеса, то возможен пересмотр варианта использования соответствующих активов и ресурсов.

Таким образом, с помощью прогнозирования доходности бизнеса на основе оценки рисков и расчета чистого дисконтированного дохода можно с достаточной степенью достоверности определить потенциальные возможности заемщика выполнить свои долговые обязательства.

|

|

|

|

Приложение 4 |

||||||

Бухгалтерскийбаланс |

|

|

|

|

||||||

на01 января20__ г. |

|

|

|

|

||||||

|

|

|

ФормапоОКУД |

|

|

КОДЫ |

||||

|

|

|

|

0710001 |

||||||

Дата(год, месяц, число) |

|

20_ / 01 / 12 |

||||||||

ОрганизацияОАОразрез“ХХХ”____ поОКПО |

|

32212927 |

||||||||

|

|

|

|

|

|

|

|

|

||

ИдентификационныйномерналогоплательщикаИНН |

|

|

|

|

||||||

|

4203001608 |

|||||||||

Видэкономической деятельностидобычаугляоткрытым |

|

|

|

|

|

|||||

способом__________________________ |

поОКВЭД |

|

101011 |

|||||||

Организационно-правоваяформа/ формасобственности |

|

|

|

|

|

|||||

_ОАО____________________________ поОКОПФ/ОКФС |

|

67 |

|

17 |

||||||

Единицаизмерения: тыс. руб./ млн. руб. поОКЕИ |

|

384/385 |

||||||||

Местонахождение(адрес) г. Кемерово, Кемеровскойобл._ |

|

|

|

|

|

|

||||

|

|

|

Датаутверждения |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

Датаотправки(принятия) |

|

|

|

|

|

|||||

Наименованиепоказателя |

|

Наначало |

|

|

Наконец |

|||||

|

|

|

|

года |

|

|

года |

|||

АКТИВ |

|

|

|

|

|

|

|

|

||

I. ВНЕОБОРОТНЫЕАКТИВЫ |

|

|

|

|

|

|

|

|

||

Нематериальныеактивы |

|

2 204 |

|

|

|

|

1 636 |

|||

Результатыисследованийиразработок |

|

|

|

|

|

|

|

|

||

Основныесредства |

|

613 034 |

|

|

688 524 |

|||||

Доходныевложениявматериальныеценности |

|

|

|

|

|

220 186 |

||||

Финансовыевложения |

|

24 306 |

|

|

10 406 |

|||||

Отложенныеналоговыеактивы |

|

104 |

|

|

|

|

125 |

|||

Прочиевнеоборотныеактивы |

|

|

|

|

|

|

|

|

||

ИТОГОпоразделуI |

|

639 648 |

|

|

920 877 |

|||||

II. ОБОРОТНЫЕАКТИВЫ |

|

|

|

|

|

|

|

|

||

Запасы |

|

108 391 |

|

|

128 658 |

|||||

|

|

|

|

|

|

|||||

Налогнадобавленнуюстоимостьпоприобретен- |

|

|

|

|

|

|

|

|||

нымценностям |

|

118 785 |

|

|

140 734 |

|||||

Дебиторскаязадолженность |

|

167 422 |

|

|

184 684 |

|||||

Финансовыевложения |

|

34 160 |

|

|

9 420 |

|||||

Денежныесредства |

|

8 420 |

|

|

|

|

2 364 |

|||

Прочиеоборотныеактивы |

|

420 |

|

|

|

|

714 |

|||

ИТОГОпоразделуII |

|

437 598 |

|

|

466 574 |

|||||

БАЛАНС |

|

1077246 |

|

|

1387451 |

|||||