1.1, 1.2, 2

.1.docКоэффициент абсолютной ликвидности говорит о том, что в 2012 году каждый день подлежит погашению 19% краткосрочных обязательств, в 2013 году – 39%, а в 2014 году 54%.

Коэффициент финансовой независимости показывает долю собственных средств в стоимости имущества предприятия. За все периоды данный показатель ниже нормы 0,5.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. В 2013 году данный показатель вырос на 0,08, а в 2014 уменьшился на 0,09.

2. 2

Согласно приведенной в первой главе методике оценки финансового состояния проведем расчет основных показателей в соответствии с тремя направлениями анализа финансового состояния: размещение и собственность финансовых средств, достаточность финансовых средств в каждый момент времени, использование финансовых средств («использование экономического потенциала» [35]).

Первое направление предлагает исследовать ликвидность и финансовую устойчивость предприятия. С этой целью проведем группировку активов, сформированных по степени их ликвидности и расположенных в порядке убывания ликвидности, и обязательства, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков (Приложение Б).

Для проверки условия абсолютной ликвидности составим таблицу 2.2, где сопоставим активы и пассивы по классификационным группам.

Таблица 2.2 – Проверка условия абсолютной ликвидности баланса ООО «Златоустовский водоканал» за 2012-2014гг.

В тысячах рублей

|

АКТИВ |

Период, годы |

ПАССИВ |

Период, годы |

|||||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

Излишек (+), недостаток (-) активов для погашения обязательств |

||||

|

2012 |

2013 |

2014 |

||||||||

|

А1 |

9528 |

23516 |

34001 |

П1 |

41939 |

37673 |

43358 |

-32411 |

-14157 |

-9357 |

|

А2 |

41117 |

47269 |

32178 |

П2 |

5009 |

19150 |

16369 |

36108 |

28119 |

15809 |

|

А3 |

8133 |

6796 |

7493 |

П3 |

69 |

51 |

3 |

8064 |

6745 |

7490 |

|

А4 |

13057 |

17661 |

19981 |

П4 |

24818 |

38378 |

33923 |

-11761 |

-20717 |

-13942 |

Излишек или недостаток активов для погашения обязательств по классификационным группам приведен на рисунке 2.4.

Рисунок 2.4 - Излишек (+), недостаток (–) активов для погашения обязательств на ООО «Златоустовский водоканал» за 2012-2014гг.

Баланс не является абсолютно ликвидным, так как не выполняется первое условие абсолютной ликвидности баланса. Таким образом, на ООО «Златоустовский водоканал»» за 2012-2014гг. наблюдается нехватка наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) для погашения наиболее срочных обязательств. Все денежные средства сосредоточены в быстро- и медленнореализуемых активах (запасах сырья и дебиторской задолженности).

По приведенным в первой главе формулам (1.1 – 1.5) рассчитаем показатели ликвидности (таблица 2.3).

Таблица 2.3 – Показатели ликвидности ООО «Златоустовский водоканал» за 2012-2014гг.

|

Показатели ликвидности |

Нормативные значения |

Период, годы |

Изменение за 2013 год |

Период, год |

Изменение за 2014 год |

|

|

2012 |

2013 |

2014 |

||||

|

Общий коэффициент ликвидности баланса |

1,5-2,0 |

1,23 |

1,041 |

-1,189 |

1,015 |

-0,026 |

|

Коэффициент абсолютной ликвидности |

0,25 |

0,203 |

0,414 |

0,211 |

0,569 |

0,155 |

|

Коэффициент "критической" ликвидности |

больше или равно 1,0 |

1,079 |

1,246 |

0,167 |

1,108 |

-0,138 |

|

Коэффициент текущей ликвидности |

2 |

1,252 |

1,365 |

0,113 |

1,233 |

-0,132 |

|

Коэффициент обеспеченности собственными средствами |

0,1 |

0,200 |

0,267 |

0,067 |

0,189 |

-0,078 |

Если коэффициент текущей ликвидности в отчетном периоде меньше нормативного значения 2, или коэффициент обеспеченности собственными средствами меньше 0,1, то вычисляется коэффициент восстановления платежеспособности предприятия по формуле (1.6).

Значение этого коэффициента должно быть не менее 1. Ввиду того, что коэффициент восстановления платежеспособности меньше 1, то предприятие ООО «Златоустовский водоканал» за 2012-2014гг. не имеет возможности восстановить платежеспособность.

Из таблицы 2.3 видно, что многие коэффициенты имеют значения ниже нормы. За 2013 год все показатели имеют тенденцию роста, но в 2014 году она сохранилась только для коэффициента абсолютной ликвидности, остальные значения снизились. Таким образом, рассчитанные показатели ликвидности свидетельствуют о признании предприятия ООО «Златоустовский водоканал» неликвидным.

Для определения типа финансовой устойчивости проводят анализ соотношения запасов и затрат и источников формирования запасов и затрат. Определение типа финансовой устойчивости предприятия проводится по формулам (1.7) – (1.11) в таблице 2.5.

Таблица 2.5 – Определение типа финансовой устойчивости на предприятии ООО «Златоустовский водоканал» за 2012-2014гг.

В тысячах рублей

|

Финансовые показатели |

Период, годы |

Изменение за 2013 год |

Период, год |

Изменение за 2014 год |

|

|

2012 |

2013 |

2014 |

|||

|

1. Капитал и резервы |

21686 |

35546 |

13860 |

30125 |

-5421 |

|

2. Внеоборотные активы |

13057 |

17661 |

4604 |

19981 |

2320 |

|

3. Собственные оборотные средства СОС |

8629 |

17885 |

9256 |

10144 |

-7741 |

|

4. Долгосрочные обязательства ДЗИ |

69 |

51 |

-18 |

3 |

-48 |

|

5. Краткосрочные обязательства КЗИ |

5009 |

19150 |

14141 |

16369 |

-2781 |

|

6. Общая величина основных источников формирования запасов и затрат ИФЗ |

3551 |

-1316 |

-4867 |

-6228 |

-4912 |

|

7. Общая величина запасов и затрат ЗЗ |

7412 |

5763 |

-1649 |

5749 |

-14 |

|

8. Излишек (+), или недостаток (-) собственных оборотных средств п.3-п.7 |

1217 |

12122 |

10905 |

4395 |

-7727 |

|

9. Излишек (+), или недостаток (-) собственных оборотных средств и долгосрочных заемных источников СОС+ДЗИ п.3+п.4-п.7 |

1286 |

12173 |

10887 |

4398 |

-7775 |

|

10. Излишек (+), или недостаток (-) общей величины основных источников запасов и затрат ИФЗ п.6-п.7 |

-3861 |

-7079 |

-3218 |

-11977 |

-4898 |

|

Тип финансовой устойчивости |

|

|

|

|

|

Проведем анализ относительных показателей финансовой устойчивости посредством расчета и сравнения коэффициентов, характеризующих финансовую устойчивость с установленными базисными величинами по формулам 1.12 – 1.15. Результаты представлены в таблице 2.6.

Таблица 2.6 – Относительные коэффициенты финансовой устойчивости ООО «Златоустовский водоканал» за 2012-2014гг.

|

Показатели |

Рекомендуемое значение |

Период, годы |

Изменение за 2013 год |

Период, год |

Изменение за 2014 год |

|

|

2012 |

2013 |

2014 |

||||

|

Коэффициент соотношения заемных и собственных средств |

меньше 1,0 |

3,841 |

3,381 |

-0,46 |

3,179 |

-0,202 |

|

Коэффициент обеспеченности собственными источниками финансирования |

больше или равно 0,6-0,8 |

0,147 |

0,231 |

0,084 |

0,138 |

-0,093 |

|

Коэффициент финансовой независимости |

больше или равно 0,5 |

0,302 |

0,373 |

0,071 |

0,322 |

-0,051 |

|

Коэффициент обеспеченности собственными оборотными средствами |

больше или равно 0,1 |

0,200 |

0,267 |

0,067 |

0,189 |

-0,078 |

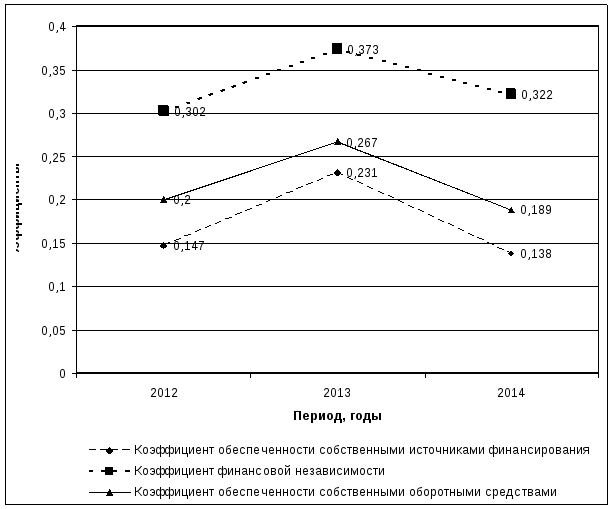

Динамика относительных коэффициентов финансовой устойчивости представлена на рисунке 2.6.

Рисунок 2.6 – Динамика коэффициентов финансовой устойчивости

ООО «Златоустовский водоканал» за 2012-2014гг.

Из рисунка 2.6 видно, что данные коэффициенты имеют одинаковую тенденцию увеличения в 2013 году и снижения в 2014 году.

Рассмотренные коэффициенты ликвидности малоинформативны для прогнозирования будущих денежных поступлений и платежей, что является главной задачей анализа платежеспособности.

Анализ платежеспособности на основе потоков денежных средств отражает второе направление оценки финансового состояния «Достаточность финансовых средств в каждый момент времени».

В таблице 2.7 приведены частичные потоки от отдельных видов деятельности:

-

денежный поток от текущей деятельности (ДПт);

-

денежный поток от инвестиционной деятельности (ДПи);

-

денежный поток от финансовой деятельности (ДПф).

Таблица 2.7 – Отчет о движении денежных средств (прямой метод)

|

Наименование показателя |

Период, годы |

||||

|

2012 |

2013 |

2014 |

|||

|

Остаток денежных средств на начало периода |

370 |

524 |

738 |

||

|

Поток денежных средств от текущей деятельности |

Поток денежных средств по основной деятельности |

|

|

|

|

|

Поступления |

Выручка от реализации продукции, работ, услуг |

232 729

|

249 177

|

225381 |

|

|

Операционные доходы |

|

|

|

||

|

Проценты к получению |

|

|

|

||

|

Дебиторская задолженность |

|

|

|

||

|

Кредиторская задолженность |

|

|

|

||

|

Запасы с НДС |

|

|

|

||

|

Итого поступлений по основной деятельности |

|

|

|

||

|

Расходы |

Себестоимость |

|

|

|

|

|

Коммерческие расходы |

|

|

|

||

|

Операционные расходы |

|

|

|

||

|

Управленческие расходы |

|

|

|

||

|

Проценты к уплате |

|

|

|

||

|

Использование чистой прибыли |

|

|

|

||

|

Налог на прибыль и иные аналогичные платежи |

|

|

|

||

|

Запасы с НДС |

|

|

|

||

|

Кредиторская задолженность |

|

|

|

||

|

Краткосрочные финансовые вложения |

|

|

|

||

|

Прочие краткосрочные обязательства |

|

|

|

||

|

Дебиторская задолженность |

|

|

|

||

|

Итого расходов по основной деятельности |

|

|

|

||

Продолжение табл. 2.7

|

Наименование показателя |

Период, годы |

||||

|

2012 |

2013 |

2014 |

|||

|

Поток денежных средств по инвестиционной деятельности |

Поток денежных средств по инвестиционной деятельности |

|

|

|

|

|

Поступления |

Капитальные вложения |

|

|

|

|

|

Итого поступлений по инвестиционной деятельности |

|

|

|

||

|

Расходы |

Основные средства и нематериальные активы |

|

|

|

|

|

Долгосрочные вложения и инвестиции |

|

|

|

||

|

Капитальные вложения |

|

|

|

||

|

Итого расходов по инвестиционной деятельности |

|

|

|

||

|

Поток денежных средств по финансовой деятельности |

Поток денежных средств по финансовой деятельности |

|

|

|

|

|

Поступления |

Поступление кредитов и займов |

|

|

|

|

|

Увеличение собственного капитала |

|

|

|

||

|

Итого поступлений по финансовой деятельности |

|

|

|

||

|

Расходы |

Возврат кредитов и займов |

|

|

|

|

|

Уменьшение собственного капитала |

|

|

|

||

|

Итого расходов по финансовой деятельности |

|

|

|

||

|

Совокупный денежный поток |

|

|

|

||

|

Остаток денежных средств на начало периода |

|

|

|

||

|

Общий приток денежных средств |

|

|

|

||

|

Общий отток денежных средств |

|

|

|

||

анализ эффективности использования средств

При определении показателей направления анализа эффективности использования средств предприятия используются показатели оборачиваемости и рентабельности. Оборачиваемость характеризует величину средств, которые предприятие должно вкладывать в бизнес для нормального его функционирования. Расчет показателей оборачиваемости приведен в таблице 2.9.

Таблица 2.9. – Расчет показателей оборачиваемости ООО «Златоустовский водоканал» за 2012-2014гг.

|

Показатели |

Период, годы |

Изменения за 2013год |

Период, год |

Изменения за 2014 год |

|

|

2012 |

2013 |

2014 год |

|||

|

1. Выручка от реализации продукции, тыс. руб. |

232729 |

249177 |

16448 |

225381 |

-23796 |

|

2. Себестоимость выпуска продукции, тыс. руб. |

216376 |

216797 |

421 |

239697 |

22900 |

|

3. Активы предприятия, тыс. руб. |

71835 |

95252 |

23417 |

93653 |

-1599 |

|

4. Запасы и затраты с НДС, тыс. руб. |

7412 |

5763 |

-1649 |

5749 |

-14 |

|

5. Денежные средства, тыс. руб. |

524 |

738 |

214 |

252 |

-486 |

|

5. Дебиторская задолженность, тыс. руб. |

41117 |

47269 |

6152 |

32178 |

-15091 |

|

6. Кредиторская задолженность, тыс. руб. |

41939 |

37673 |

-4266 |

43358 |

5685 |

|

7. Собственный капитал предприятия, тыс. руб. |

21686 |

35546 |

13860 |

30125 |

-5421 |

|

8. Коэффициент общей оборачиваемости (стр.1/стр.3) |

3,24 |

2,62 |

-0,62 |

2,41 |

-0,21 |

|

9. Коэффициент оборачиваемости мобильных средств (стр.1/(стр.4+стр.5)) |

29,33 |

38,33 |

9 |

37,56 |

-0,77 |

|

10. Коэффициент оборачиваемости материальных оборотных средств (стр.2/стр.4) |

29,19 |

37,62 |

8,43 |

41,69 |

4,07 |

|

11. Коэффициент оборачиваемости дебиторской задолженности (стр.1/стр.5) |

|

|

|

|

|

|

12. Коэффициент оборачиваемости кредиторской задолженности (стр.1/стр.6) |

|

|

|

|

|

|

13. Период оборота активов предприятия, дней (360/стр.8) |

|

|

|

|

|

|

14. Период оборота запасов и затрат "производственный цикл", дней (360/стр.10) |

|

|

|

|

|

|

15. Период оборота дебиторской задолженности "дни дебиторов", дней (360/стр.11) |

|

|

|

|

|

|

16. Операционный цикл, дней (стр.14+стр.15) |

|

|

|

|

|

|

17. Период оборота кредиторской задолженности, дней (360/стр.12) |

|

|

|

|

|

|

18. Финансовый цикл, дней (стр.16-стр.17) |

|

|

|

|

|

|

19. Период оборота собственного капитала, дней ((360*стр.7)/стр.1) |

|

|

|

|

|