1.1, 1.2, 2

.1.docРентабельность производственной деятельности (издержек) (Рз) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции:

![]() ,

(1.33)

,

(1.33)

где Пв, Пр, Пч – валовая прибыль, прибыль от реализации и чистая прибыль соответственно;

З – затраты на производство и реализацию продукции.

Показатели рентабельности затратного типа важны при анализе финансовых результатов предприятия, а характеристикой финансового состояния предприятия являются показатели ресурсного типа, которые характеризуют эффективность использования капитала, авансированного в имущество. Такие показатели называют показателями инвестиций.

Обобщающей характеристикой эффективности использования имущества является показатель рентабельности капитала, авансированного в имущество (рентабельность активов)

![]() ,

(1.34)

,

(1.34)

где А – активы предприятия.

Низкое значение коэффициента, рассчитанного по валовой прибыли, обычно свидетельствует как о необходимости повышения эффективности использования имущества, так я о целесообразности ликвидации неиспользуемых основных фондов. В значительной степени на данный показатель влияет политика отражения в балансе активов. Занижение валюты баланса на отчетные даты приводит к завышению финансового результата; «раздувание» баланса за счет включения активов повышенного риска – к занижению финансового результата. Чем выше доля активов повышенного риска (например, просроченной дебиторской задолженности), тем ниже «качество» прибыли.

Рентабельность текущих активов (Роа) показывает, сколько прибыли получает предприятие с одного рубля, вложенного в оборотные активы.

![]() ,

(1.35)

,

(1.35)

где ОА – оборотные активы.

Рентабельность производства (фондов) (Рф) показывает насколько эффективна отдача производственных фондов

![]() ,

(1.36)

,

(1.36)

Рентабельность собственного капитала (финансовая рентабельность) (Рск) показывает доходность вложений собственников предприятия.

![]() ,

(1.37)

,

(1.37)

Данный показатель обычно сравнивается с эффективностью альтернативного вложения средств. Помимо потенциальных и реальных собственников уровень этого коэффициента важен и для кредиторов, так как отражает в некоторой степени возможности фирмы по погашению заимствований. Рентабельность собственного капитала может рассчитываться как по балансовой, так и по рыночной оценке собственного капитала

Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он характеризует степень привлекательности объекта для вложения средств акционеров. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками предприятия. Чем выше данный коэффициент, тем выше размер потенциального дохода собственников предприятия.

Повышать эффективность вложений рекомендуют в двух направлениях [173, с. 265]:

1. Увеличение чистой прибыли — увеличение объемов сбыта и рентабельности продаж.

2. Уменьшение собственного капитала — эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании.

Возможности изменения рентабельности собственного капитала и эффективности деятельности в целом экономисты предлагают оценивать через призму производственного и финансового левериджа и соответствующих соотношений [52].

По определению В. В. Ковалева [33] производственный леверидж – это потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска.

Исчисляется уровень производственного левериджа отношением темпов прироста бухгалтерской прибыли (до выплаты процентов и налогов) к темпам прироста объема продаж

ПЛ = ΔПр / ΔВ. (1.38)

Он показывает степень чувствительности бухгалтерской прибыли к изменению объема производства. Если значение его высокое, то даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли.

Финансовый леверидж определяют как «взаимосвязь между прибылью и соотношением собственного и заемного капитала»[124, с. 472]. Уровень финансового левериджа измеряется отношением темпов прироста чистой прибыли к темпам прироста бухгалтерской прибыли

ФЛ = ∆ЧП / ∆Пр. (1.39)

Коэффициент показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста прибыли от реализации. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового левериджа. Эффект его в том, что даже незначительное изменение суммарного дохода в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли. Однако при спаде производства это опасно. Очевидно также, что возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным кредитам и займам.

Предложенная методика использует следующие методы чтения финансовых отчетов:

-

горизонтальный анализ;

-

вертикальный анализ;

-

трендовый анализ;

-

метод финансовых коэффифиентов;

-

сравнительный анализ;

-

факторный анализ.

Горизонтальный (временной) анализ представляет собой сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда (основной тенденции динамики показателя), а также случайной, сезонной, циклической составляющих. На основе тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ. Анализ относительных показателей (коэффициентов) – представляет собой расчет отношений позиций отчетности, определение взаимосвязей показателей. Сравнительный (пространственный) анализ – может выступать как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохатических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), то есть предплагающий раздробление результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

Применение факторного анализа позволяет:

-

выявить взаимосвязь между признаками исследуемого явления;

-

выявить скрытые зависимости в детерминированных и стохастических моделях;

-

оценить влияние факторов на результат.

Рассмотрим влияние изменения частных коэффициентов ликвидности на изменение общей ликвидности. Коэффициент текущей ликвидности рассчитывается как соотношение оборотных средств и краткосрочных обязательств

![]() ,

(1.40)

,

(1.40)

где ОА – оборотные активы;

КО – краткосрочные обязательства;

ЗЗ – запасы и затраты;

ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения;

ДС – денежные средства;

Kпз – коэффициент покрытия краткосрочных обязательств запасами и затратами;

Kлс – коэффициент срочной ликвидности.

![]()

(1.41)

где Kпдз – коэффициент покрытия краткосрочных обязательств дебиторской задолженностью;

Кал – коэффициент абсолютной ликвидности.

Таким образом, приведенные зависимости позволяют позволяют определить характер и размер влияния первичных факторов на изменение ликвидности в целом.

Также рассмотрим влияние частными показателями платежеспособности на общий коэффициент платежеспособности

![]() ,

(1.42)

,

(1.42)

Где ОПДС – общий приток денежных средств;

ООДС – общий отток денежных средств;

ПДСт – поток денежных средств от текущей деятельности;

ПДСи – поток денежных средств от инвестиционной деятельности;

ПДСф – поток денежных средств от финансовой деятельности;

Кпт – коэффициент платежеспособности за счет осуществления текущей деятельности

Кпи – коэффициент платежеспособности за счет осуществления инвестиционной деятельности

Кпф – коэффициент платежеспособности за счет осуществления финансовой деятельности

Данная факторная модель отражает аддитивную зависимость между частными показателями платежеспособности, характеризующими степень покрытия всех денежных расходов за счет осуществления текущей, инвестиционной, финансовой деятельности и общей платежеспособностью.

Обобщающий показатель и частные показатели финансовой устойчивости также взаимосвязаны между собой. Однако тип связи между ними несколько сложнее.

Коэффициент финансовой независимости рассчитывается как соотношение собственного капитала и суммарного капитала, авансированного в имущество предприятия:

Как известно, собственный капитал и долгосрочные обязательства должны являться источниками покрытия внеоборотных активов и части оборотного капитала. В связи с этим собственный капитал можно представить следующим образом:

СК = СОС + ВА – ДО, (1.43)

Где СОС – собственные оборотные средства;

ВА – внеоборотные активы;

ДО – долгосрочные обязательства.

Весь капитал, авансированный в имущество, согласно балансовому уравнению, можно представить в виде суммы собственного и заемного капитала.

Используя математические приемы, преобразуем формулу в следующий вид:

![]() ,

(1.44)

,

(1.44)

Где Kм – коэффициент маневренности собственного капитала;

Kпа – индекс постоянного актива;

Kдп – коэффициент долгосрочного привлечения;

Kпс – коэффициент соотношения привлеченных и собственных средств.

Эта формула позволяет определить влияние изменения частных характеристик финансовой устойчивости на финансовую независимость в целом.

Для комплексной оценки финансового состояния и риска его банкротства многие отечественные и зарубежные экономисты рекомендуют использовать интегральную оценку финансовой устойчивости на основе скорингового анализа – методику Д.Дюрана. Методика Дюрана представляет собой суммирование трех основных показателей, характеризующих платежеспособность предприятия (рентабельность совокупного капитала; коэффициент текущей ликвидности; коэффициент финансовой независимости) с определенными весовыми коэффициентами. В соответствии с данной моделью, предприятия имеют следующее распределение по классам:

I - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III - проблемные предприятия;

IV - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению;

V - предприятия высочайшего риска, практически несостоятельные.

В таблице 1.5 представлена группировка предприятий на классы по уровню платежеспособности.

Таблица 1.5 - Классификация предприятий по степени риска

|

Показатель

|

Границы классов согласно критериям |

||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность совокупного капитала, % |

30 и выше 50 баллов |

29,9-20 = = 49,9-35 баллов |

19,9-10 = = 34,9-20 баллов |

9,9-1 = = 19,9-5 баллов |

Менее 1 = = 0 баллов |

|

Коэффициент текущей ликвидности |

2,0 и выше 30 баллов |

1,99-1,77 = = 29,9-20 баллов |

1,69-1,4 = = 19,9-10 баллов |

1,39-1,1 = = 9,9-1 балл |

1 и ниже = = 0 баллов |

|

Коэффициент финансовой независимости |

0,7 и выше 20 баллов |

0,69-0,45 = = 19,9-10 баллов |

0,44-0,30 = = 9,9-5 баллов |

0,29-0,2 = = 5-1 балл |

Менее 0,2 = = 0 баллов |

|

Границы классов |

100 баллов и выше |

99-65 баллов |

64-35 баллов |

34-6 баллов |

0 баллов |

Расчетная формула для интегральной оценки платежеспособности по методике Д.Дюрана:

![]() (1.45)

(1.45)

где D - оценка платежеспособности по Дюрану, баллов;

b1, b2, b3 - коэффициенты пересчета в баллы в соответствии с таблицей №1;

ROA - рентабельность активов (Return on Assets), десятые доли;

CR - коэффициент текущей ликвидности (Current Ratio), десятые доли;

EtTA - коэффициент автономии (Equity to Total Assets), десятые доли.

Для предотвращения банкротства необходимо:

-

избавиться от убыточной продукции и подразделений хозяйствования;

-

сократить затраты на производство и реализацию продукции;

-

изменить структуру активов, и в частности оборотных активов;

-

реализовать капитальные вложения за счет привлечения заемных средств;

-

повысить оборачиваемость капитала.

Норма и масса прибыли зависят в большей степени от скорости оборота капитала, скорости продаж, чем уровня цен. Высокая скорость оборачиваемости поможет избежать банкротства. К предприятиям, которые признаются банкротами, могут быть применены различные санкции, начиная с мирового соглашения между кредитором и собственником предприятия и заканчивая ликвидацией с распродажей имущества.

Ликвидационные процедуры ведут к прекращению деятельности предприятия, реорганизационные процедуры предусматривают восстановление платежеспособности должника путем проведения инновационных мероприятий.

С целью финансового оздоровления составляется бизнес-план финансового оздоровления, в котором предусматриваются мероприятия выхода предприятия из «опасной зоны» путем комплексного использования внутренних и внешних резервов. Основным наиболее важным направлением финансового оздоровления пре приятия является поиск внутренних резервов по увеличению прибыльности и достижений безубыточной работы. Факторами повышения прибыльности являются: полное использование производственной мощности, повышение качества и конкурентоспособности продукции, снижение себестоимости, сокращение непроизводительных потерь и эффективное использование всех видов ресурсов.

-

ОЦЕНКА ФИНАНСОВОГО СОТОЯНИЯ ПРЕДПРИЯТИЯ «ООО ЗЛАТОУСТОВСКИЙ ВОДОКАНАЛ»

2.1 Краткая финансово-экономическая характеристика ООО «Златоустовский водоканал»

До конца 20-х годов в городе Златоусте не было централизованного водоснабжения. Жители пользовались водой из многочисленных родников и колодцев. Развитие систем водоснабжения началось в 1929 году со строительства водохранилища на реке Большая Тесьма объемом 226 тыс. куб.м. воды; насосно-фильтровальной станции с 4-мя фильтрами АКХ и машинным залом. Подача – 700 куб. м. /сут в центр города осуществлялась по водоводу диаметром 300 мм.

Бурное развитие водоснабжения пришлось на 60 - 90 гг. Город рос, увеличивалось население, это требовало увеличения объемов подачи воды.

В эти годы была построена новая плотина на реке Большая Тесьма, образовавшая водохранилище объемом – 7млн. 600 тыс. кубометров воды; плотина на реке Малая Тесьма и насосная станция первого подъема; резервуары чистой воды на горе Косотур, Гурьиха; были проложены новые магистральные водоводы и уличные сети. На Тесьминской насосно-фильтровальной станции была проведена реконструкция, подача питьевой воды в город увеличилась до 62 тыс. кубометров в сутки.

В районе проспекта им. Ю.А. Гагарина введен в эксплуатацию комплекс очистных сооружений водопровода, где для очистки воды применена нетрадиционная для практики отечественного водоснабжения одноступенчатая схема очистки с применением динамопесчанных фильтров немецкой фирмы «Траксель- Техно».

В 80-е годы предприятие получило новую базу, где разместились сетевое хозяйство, ремонтные службы, гараж и администрация.

В настоящее время основные фонды предприятия включают 410,0 км подземных коммуникаций для транспортировки питьевой воды и стоков.

В город ежесуточно подается 86 тыс. кубометров качественной питьевой воды, круглосуточно работают 18 насосных станций.

За последние годы проведены работы по внедрению новых технологий и новых видов деятельности. Так в частности, начиная с 1999 года, были запущены в эксплуатацию: поверочных стенд по ремонту и поверке водосчетчиков Д= 15 ÷80 мм, создана бригада по установке приборов учета воды, введена в эксплуатацию лаборатория по поиску утечек и коммуникаций. В настоящее время проводятся работы по автоматизации работы водозаборных скважин, освоена технология прокладки полиэтиленовых водопроводов большого диаметра с применением современного сварочного оборудования. Освоены работы по очистке канализационных труб с применением каналопромывочной машины КО-512.

Предприятие «Златоустовский «Водоканал» зарегистрировано 22 декабря 2004 г. регистрирующим органом Инспекцией Министерства по налогам и сборам Российской Федерации по г. Златоусту Челябинской области.

Организационно–правовая форма предприятия – общество с ограниченной ответственностью.

Форма собственности – смешанная российская. Юридический адрес Общества: 456228, Челябинская область, г. Златоуст, пр. Гагарина, 3 микрорайон, д.37а.

Основной целью ООО «Златоустовский «Водоканал» является обеспечение населения и предприятий водой, полностью удовлетворяя запросы клиентов и проявляя заботу о защите окружающей среды, улучшение качества питьевой воды, уменьшение затрат на производство услуг с целью максимизации прибыли и повышения благосостояния собственников.

В соответствии с Уставом основными видами деятельности Общества являются:

-

обеспечение населения города и предприятий, обеспечивающих жизнедеятельность города, питьевой водой, качество которой отвечает государственному стандарту;

-

техническое обслуживание и ремонт внутридомовых трубопроводов питьевой воды и системы канализации жилищного фонда;

-

техническое обслуживание и ремонт водопроводно–канализационных объектов и сетей;

-

прием и очистка сточных вод;

-

реконструкция и расширение объектов и сетей с целью обеспечения необходимых объектов и качества оказываемых услуг.

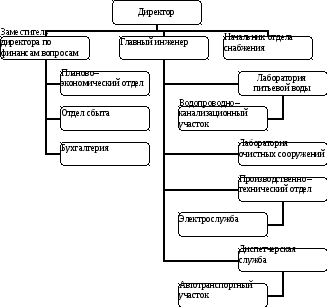

Организационная структура управления ООО «Златоустовский «Водоканал» является линейно–функциональной и включает управленческий блок и производственный сектор (рис. 1).

Рис. 1 – Организационная структура управления ООО «Златоустовский Водоканал»

Полномочия по принятию решений распределены между руководителями направлений, специализирующихся на конкретных производственных задачах. Руководство предприятием осуществляет директор, назначаемый на должность и освобождаемый от должности общим собранием участников Общества.

На обслуживании предприятия находятся 219 км сетей водоснабжения, большая часть которых построена более полувека назад, износ сетей превышает 80%. Водозабор осуществляется из водохранилищ на реках Большая и Малая Тесьма, водохранилища на реке Ай.

С целью получения ключевых показателей, дающих объективную картину о финансово–хозяйственной деятельности предприятия, составлена таблица 2.1.

Таблица 2.1 – Показатели финансово–хозяйственной деятельности ООО «Златоустовский «Водоканал» за 2012–2014 г.г., тыс.руб.

|

Наименование показателя |

За 2012 год |

За 2013 год |

За 2014 год |

Отклонение 2013год |

Отклонение за 2014 год |

|

Выручка от реализации |

232729 |

249177 |

225381 |

16448 |

- 23796 |

|

Себестоимость продаж |

216376 |

216797 |

239697 |

421 |

22900 |

|

Прибыль (убыток) от продаж |

16353 |

32380 |

- 14316 |

16027 |

- 46696 |

|

Чистая прибыль (убыток) |

4072 |

13860 |

- 5421 |

9788 |

- 19281 |

|

Среднесписочная численность работников |

496 |

483 |

476 |

- 13 |

- 7 |

|

Выработка на 1 работника, руб./чел. |

469,2 |

515,9 |

473,5 |

46,7 |

- 42,4 |

|

Рентабельность активов, % |

5,7 |

14,6 |

- 5,8 |

8,9 |

- 20,4 |

|

Рентабельность собственного капитала, % |

18,8 |

38,9 |

- 18 |

20,1 |

- 56,9 |

|

Рентабельность продаж, % |

1,7 |

5,6 |

- 2,4 |

3,9 |

- 8 |

|

Фондоотдача основных средств |

20,9 |

16,2 |

12,7 |

- 4,7 |

- 3,5 |

|

Коэффициент текущей ликвидности |

1,17 |

1,30 |

1,16 |

0,13 |

- 0,14 |

|

Коэффициент абсолютной ликвидности |

0,19 |

0,39 |

0,54 |

0,2 |

0,15 |

|

Коэффициент финансовой независимости |

0,30 |

0,37 |

0,32 |

0,07 |

- 0,05 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,15 |

0,23 |

0,14 |

0,08 |

- 0,09 |

Из таблицы 2.1 видно, что выручка от реализации в 2013 году увеличилась на 16448 тыс. руб., а в 2014 году уменьшилась на 23796 тыс.руб. Себестоимость продаж имеет тенденцию к увеличению и в 2014 году она составила 239697 тыс.руб. Таким образом, валовая прибыль увеличилась в 2013 году на 16027 тыс.руб., а в 2014 году резко сократилась, и убыток составил 14316 тыс.руб. Все показатели рентабельности, приведенные в таблице 2.1 увеличиваются в 2013 году и резко снижаются в 2014 году, принимая отрицательные значения. Это происходит за счет того, что у предприятия низкая выручка от реализации и вследствие этого образовались убытки.

Коэффициент текущей ликвидности за все периоды принимает значение больше нижнего предела 1,0. Значит, предприятие за все периоды способно покрыть свои текущие обязательства за счет оборотных средств.