27.Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала.

Важными показателями, характеризующими финансовую устойчивость предприятия, являются:

коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

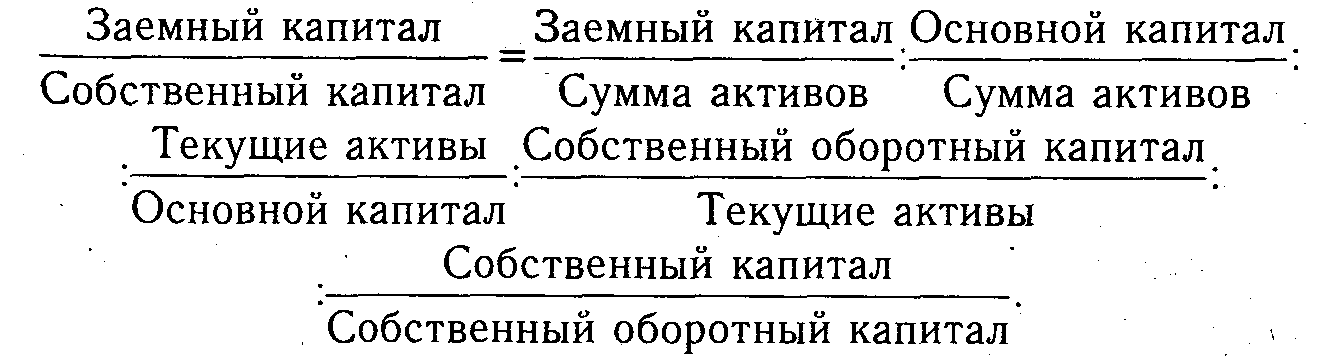

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала:

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, плечо финансового рычага не должно превышать 0,5. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, коэффициент может быть выше 1.

Чтобы определить примерную нормативную величину доли заемного капитала, необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала), получим примерное нормативное значение коэффициента финансового рычага.

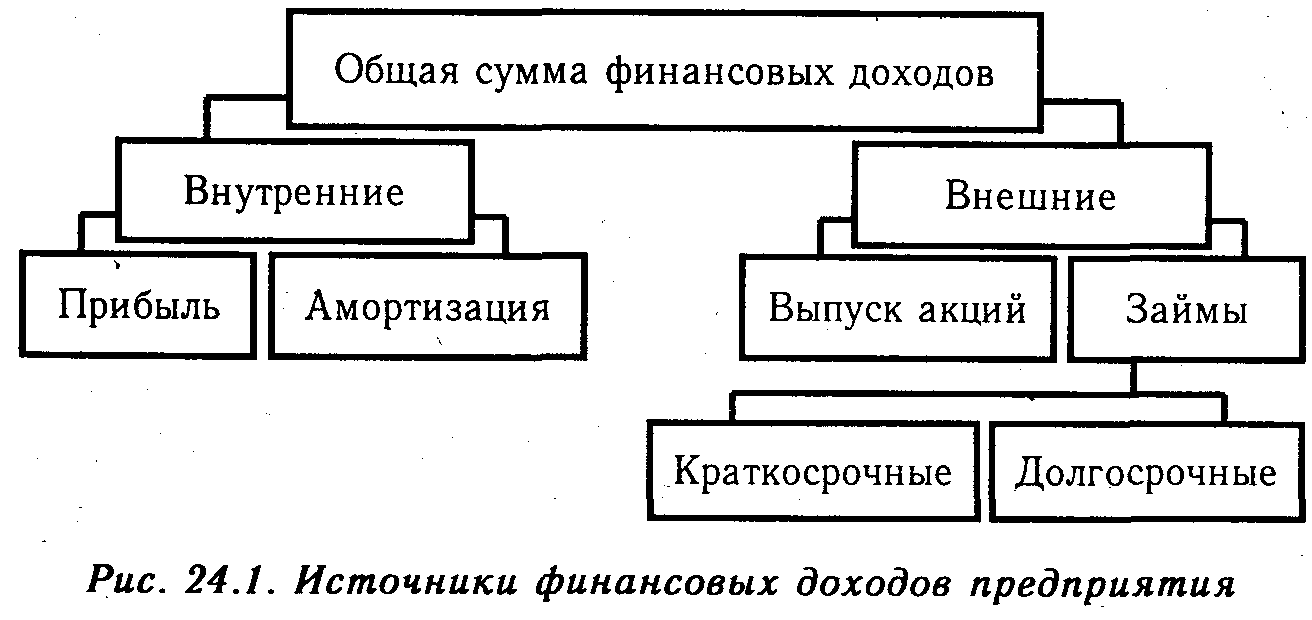

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования - отношение суммы самофинансируемого дохода (реинвестированная прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов (рис. 24.1),

Данный коэффициент можно рассчитать также отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень самофинансирования деятельности предприятия по отношению к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в западных странах рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании.

Размещение средств предприятия также имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние субъекта хозяйствования. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.