II. Вероятность отклонения от математического ожидания.

Теорема.

Пусть

непрерывная случайная величина

![]() имеет нормальное распределение с

параметрами

имеет нормальное распределение с

параметрами![]() и

и![]() .

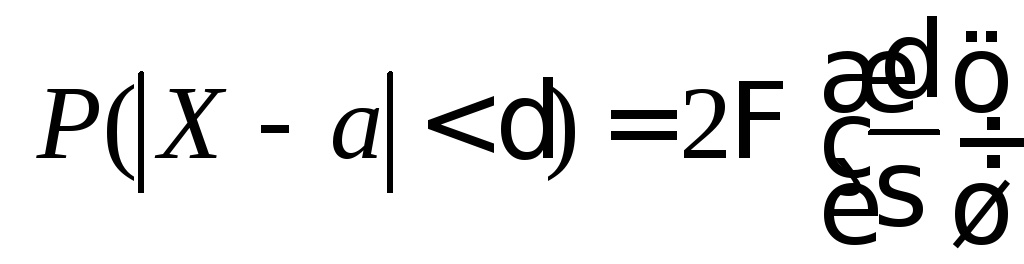

Тогда для всякого

.

Тогда для всякого![]() вероятность отклонения значения

вероятность отклонения значения![]() от математического ожидания

от математического ожидания![]() по модулю меньше чем на

по модулю меньше чем на![]() ,

задается формулой:

,

задается формулой:

.

(20)

.

(20)

Доказательство. Применим формулу (19) при

![]() ,

так что

,

так что

.

Поскольку функция

.

Поскольку функция![]() является нечетной, то

является нечетной, то

.

▄

.

▄

Пример.

Пусть

![]() имеет нормальное распределение, и

имеет нормальное распределение, и![]() .

Найдем при

.

Найдем при![]() вероятность отклонения от математического

ожидания:

вероятность отклонения от математического

ожидания:

![]() .

.

III. Правило «трех сигм».

Применим

последнюю теорему и формулу (20) к

отклонению

![]() .

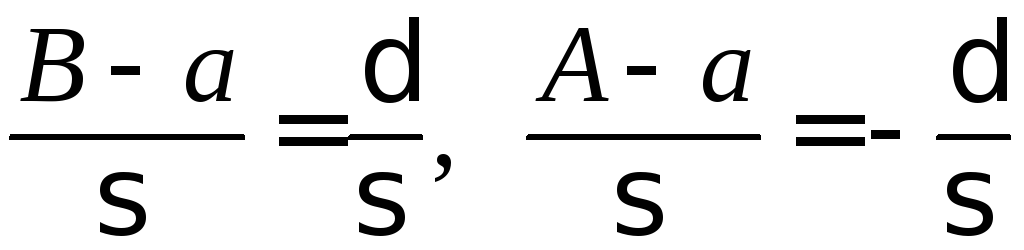

При этом

.

При этом

.

.

Итак,

для нормально распределенной случайной

величины с параметрами

![]() и

и![]() вероятность отклонения реализованного

значения от математического ожидания

менее чем на

вероятность отклонения реализованного

значения от математического ожидания

менее чем на![]() ,

приближенно равна

,

приближенно равна![]() .

Во многих

практических ситуациях случайное

событие с такой вероятностью принято

считать практически

достоверным.

.

Во многих

практических ситуациях случайное

событие с такой вероятностью принято

считать практически

достоверным.

Поэтому

полагают, что практически

все реализуемые значения нормально

распределенной случайной величины с

параметрами

![]() и

и![]() попадают в интервал

попадают в интервал![]() .

В этом и заключается «правило трех

сигм».

.

В этом и заключается «правило трех

сигм».

2.11. Корреляция случайных величин

1. Нормированные случайные величины.

Определение.

Случайная

величина

![]() называетсяцентрированной,

если она имеет математическое ожидание,

равное нулю:

называетсяцентрированной,

если она имеет математическое ожидание,

равное нулю:

![]() .

.

Пример.

Случайная величина

![]() ,

распределенная по нормальному закону

с параметрами

,

распределенная по нормальному закону

с параметрами![]() и

и![]() ,

является центрированной, поскольку

,

является центрированной, поскольку![]() .

.

Напомним, что для

случайной величины

![]() ,

имеющей математическое ожидание

,

имеющей математическое ожидание![]() ,

случайная величина

,

случайная величина![]() называетсяотклонением

(отклонением

называетсяотклонением

(отклонением

![]() от математического ожидания).

от математического ожидания).

Теорема.

Отклонение

![]() является центрированной случайной

величиной.

является центрированной случайной

величиной.

Доказательство. По свойствам математического ожидания:

![]() .

▄

.

▄

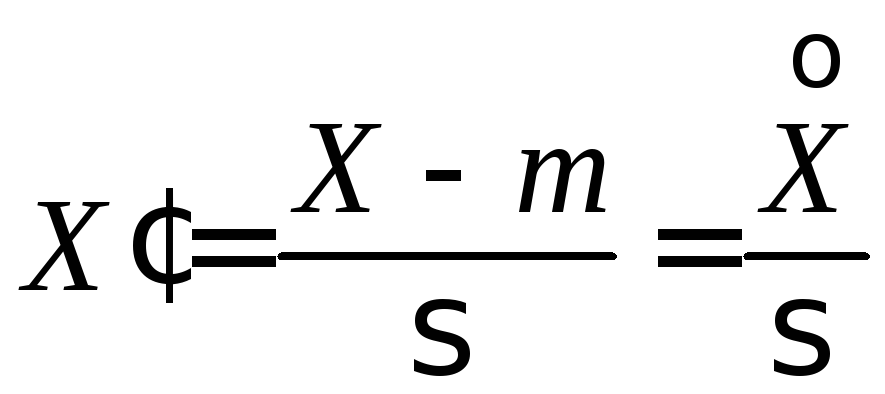

Определение.

Случайная

величина

![]() называетсянормированной,

если она имеет математическое ожидание,

равное нулю, и дисперсию, равную единице:

называетсянормированной,

если она имеет математическое ожидание,

равное нулю, и дисперсию, равную единице:

![]() .

.

Теорема.

Для случайной величины

![]() ,

у которой

,

у которой![]() ,

,![]() (так что

(так что![]() — среднеквадратическое отклонение),

случайная величина

— среднеквадратическое отклонение),

случайная величина

(21)

(21)

является нормированной.

Доказательство. По свойствам математического ожидания и дисперсии:

;

;

.

▄

.

▄

Теорема.

Для нормированной случайной величины

![]() справедлива

формула:

справедлива

формула:

![]() .

(22)

.

(22)

Доказательство. По формуле разности математических ожиданий (7):

![]() .

▄

.

▄

2. Корреляционный момент.

Определение.

Пусть случайные величины

![]() и

и![]() имеют математические ожидания

имеют математические ожидания![]() и

и![]() .

Их корреляционным моментом

.

Их корреляционным моментом![]() называется математическое ожидание

произведения отклонений:

называется математическое ожидание

произведения отклонений:

![]() .

.

Определение.

1.

Случайные величины

![]() и

и![]() называютсякоррелированными,

если их корреляционный момент не равен

нулю:

называютсякоррелированными,

если их корреляционный момент не равен

нулю:

![]() .

.

2.

Случайные величины

![]() и

и![]() называютсянекоррелированными,

если их корреляционный момент равен

нулю:

называютсянекоррелированными,

если их корреляционный момент равен

нулю:

![]() .

.

Теорема.

Если случайные величины

![]() и

и![]() независимы, то их корреляционный момент

равен нулю:

независимы, то их корреляционный момент

равен нулю:![]() .

.

Доказательство. По свойствам математического ожидания:

![]()

![]()

![]()

![]()

(последнее равенство имеет место по теореме умножения для математических ожиданий независимых случайных величин). ▄

Следствие.

Если случайные величины

![]() и

и![]() являются коррелированными, то они

зависимы.

являются коррелированными, то они

зависимы.

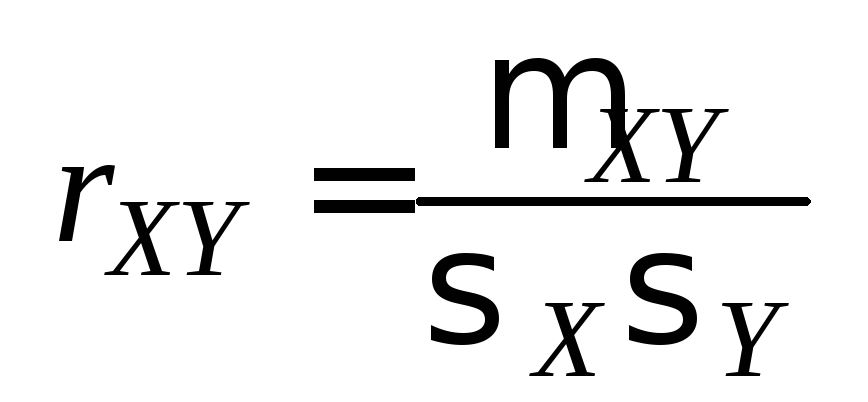

3. Коэффициент корреляции.

Определение.

Коэффициентом

корреляции

случайных величин

![]() и

и![]() ,

имеющих корреляционный момент

,

имеющих корреляционный момент![]() и средние квадратические отклонения

и средние квадратические отклонения![]() ,

называется число

,

называется число

.

.

В

то время как корреляционный момент

![]() является размерной величиной, значение

которой зависит от выбора единиц

измерения

является размерной величиной, значение

которой зависит от выбора единиц

измерения![]() и

и![]() ,

коэффициент корреляции

,

коэффициент корреляции![]() является безразмерной величиной.

является безразмерной величиной.

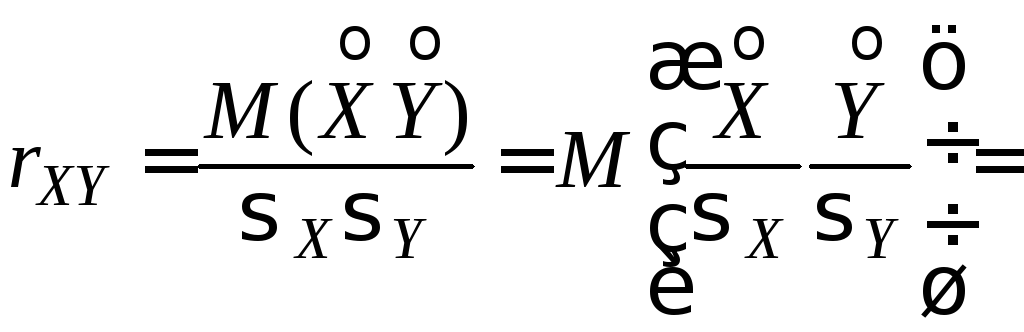

Теорема (об оценке коэффициента корреляции). Справедливо неравенство:

.

.

Доказательство.

Пусть

![]() и

и![]() – соответствующие нормированные

случайные величины, полученные по

формуле (21). Тогда, внося постоянные

множители под знак математического

ожидания, имеем:

– соответствующие нормированные

случайные величины, полученные по

формуле (21). Тогда, внося постоянные

множители под знак математического

ожидания, имеем:

![]() .

(23)

.

(23)

Применим к дисперсии формулу разности математических ожиданий (7):

![]()

![]()

(применим формулу (22) к первому и третьему слагаемым, формулу (23) — ко второму)

![]() .

.

Итак,

![]() .

▄

.

▄

Замечание. В ходе доказательства для нормированных случайных величин установлено равенство:

![]() .

(24)

.

(24)

Теорема (необходимое условие независимости). Если

случайные

величины

![]() и

и![]() независимы, то

независимы, то![]() .

.

Доказательство.

Поскольку

![]() и

и![]() независимы, то

независимы, то

![]() .

▄

.

▄

Теорема

(критерий линейной связи).

Для того чтобы случайные величины

![]() и

и![]() были связаны функциональной линейной

зависимостью вида

были связаны функциональной линейной

зависимостью вида![]() ,

необходимо и достаточно выполнение

условия

,

необходимо и достаточно выполнение

условия![]() .

.

Доказательство.

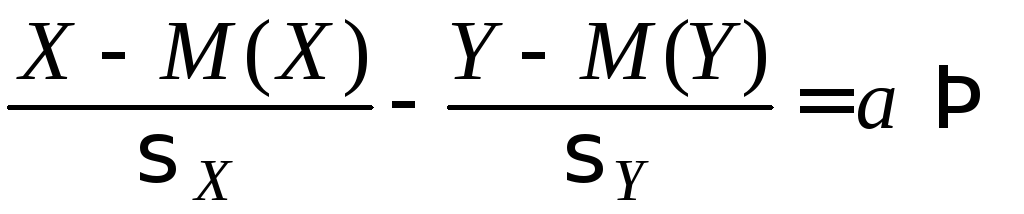

1. Необходимость. Пусть

![]() ;

по свойствам математического ожидания

и дисперсии:

;

по свойствам математического ожидания

и дисперсии:

![]() ;

;

![]()

![]() .

.

Теперь

.

.

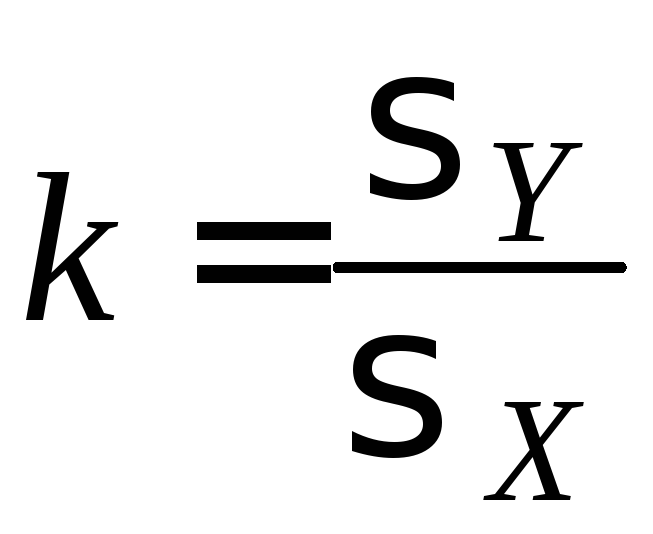

2.

Достаточность. Пусть

![]() ,

то есть

,

то есть![]() .

Если, например,

.

Если, например,![]() ,

то с учетом (24):

,

то с учетом (24):

![]() ,

,

так

что

![]() .

Тогда, по свойству дисперсии

.

Тогда, по свойству дисперсии

![]() ,

то есть

,

то есть

.

.

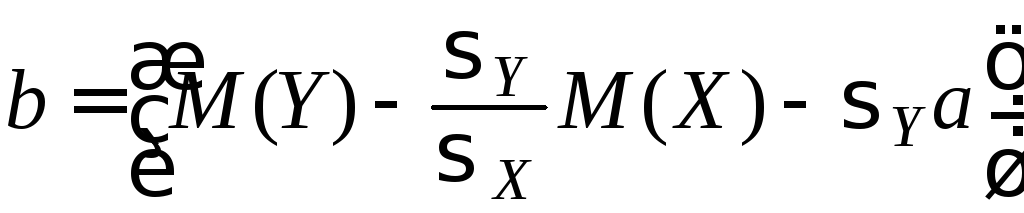

Остается положить

;

;

.

▄

.

▄