3 Предложения по оптимизации затрат в сфере транспортной логистик

Ключевым вопросом транспортной политики являются совершенствование государственного регулирования транспортной деятельности, прежде всего, пересмотр порядка предоставления дотаций из бюджета, правил налогообложения, тарифной политики, а также антимонопольное регулирование.

Государственная поддержка требуется, прежде всего, пассажирскому транспорту, источником же инвестиций в грузовой транспорт могли бы стать льготные долгосрочные кредиты банков. Обновление транспортных средств за счет приобретения его по лизингу.

Актуальными являются для государственной транспортной политики и приоритеты, определенные во внешнеэкономической сфере, а именно:

всемерное развитие внешнеэкономических связей на различных уровнях транспортной деятельности и в области совместного использования коммуникаций;

стимулирование экспорта и рационализация импорта, в том числе за счет расширения спектра экспорта услуг, обеспечения на этой основе равновесия торгового и платежного балансов;

создание инфраструктуры внешнеэкономической деятельности (в том числе для транспортной - пункты таможенного оформления, технического обслуживания транзита, обустройство рекреационных зон);

разработка и внедрение механизма защиты отечественных производителей на рынке транспортных работ и услуг и др.

В связи с ростом тарифов возникли определенные ограничения в области транспортно-экономических связей, тем не менее несмотря на многократное повышение тарифов на перевозки грузов и пассажиров, финансовое положение транспортных предприятий остается достаточно тяжелым. Причинами низкой рентабельности, а порой и убыточности перевозок являются снижение объемов перевозочной работы при сохранении всей инфраструктуры транспортного комплекса и незначительном снижении численности производственного персонала, а также постоянное отставание роста доходных ставок от увеличения цен на потребляемые транспортом топливо, электроэнергию, материалы и подвижной состав.

Следует отметить, что влияние этих факторов сказывается на деятельности транспортных предприятий независимо от того, в какой форме собственности они находятся и к какому виду транспорта относятся. Однако в наибольшей степени эти обстоятельства (спад производства, рост цен и инфляция) сказались на государственных крупных специализированных предприятиях, ранее ориентированных на обслуживание строительства, промышленного производства и других отраслей экономики, в которых произошло резкое сокращение объемов производства.

Несомненно, что в ближайшей перспективе для транспорта, как и для всей экономики Беларуси, главными останутся финансовые проблемы, а основным инструментом государственной политики будет жесткий контроль за всеми видами издержек и антикризисный сбалансированный подход к поиску собственных финансовых источников и привлекаемых инвестиций в виде частного, в том числе иностранного капитала.

К сожалению, на транспорте до сих пор нет полной ясности, какие виды транспорта и их предприятия в большей степени подходят для функционирования в новых условиях хозяйствования. Поэтому инвестиции целесообразно направлять не на реализацию крупномасштабных проектов, а на приспособление самого транспорта к нуждам рыночной экономики. Думается, что здесь необходим новый механизм инвестирования его деятельности, ведущим элементом которого могла бы стать контрактная основа. Для ее введения прежде всего целесообразно проведение изучения состояния и структуры платежеспособного спроса населения и экономики на транспортные работы и услуги, а также системный анализ финансового состояния и инвестиционных возможностей самих транспортных предприятий.

Мировой опыт свидетельствует, что наиболее эффективное воздействие государства на деятельность транспорта заключается в обеспечении справедливой конкуренции между видами транспорта, а также в воздействии на формирование разумной прибыли транспортных предприятий независимо от форм собственности.

Министерствам обороны, юстиции и связи во многих странах предоставляются специальные транспортные услуги, однако при этом они обязаны от имени правительства заключить с транспортными предприятиями специальные соглашения, в которых оговорить механизм финансирования деятельности транспорта.

Механизм государственного регулирования транспортной деятельности наиболее четко отработан в США. Так, федеральный аппарат экономического регулирования включает ряд государственных органов с различным объемом полномочий. Экономическое регулирование касается принятия решения о начале или прекращении перевозочной работы определенного вида, выхода на рынок или изъятие с рынка определенной транспортной услуги, определения тарифной политики и т.д. Предметом регулирования являются как сам перевозочный процесс, распределение перевозок по видам транспорта, а также взаимодействие самих транспортных предприятий и организаций. При этом государственные органы в качестве прямого регулирования устанавливают экономические, технические и технико-эксплуатационные параметры, а также законодательные нормы и требуют их соблюдения всеми транспортными организациями.

В большинстве развитых стран мира экономические реформы на транспорте пошли по пути разделения инфраструктуры и перевозочного процесса, оставив, как правило, инфраструктуру в собственности государства, и передав перевозочную деятельность частным предприятиям.

Анализ зарубежного опыта работы железнодорожного транспорта показал, что привлечение частного капитала как дополнение или как альтернатива государственной собственности возможно в различных формах. Примерами наиболее простых из них является передача в аренду вокзальных предприятий торговым фирмам и продажа права пропуска по линиям государственных железных дорог поездов частных компаний.

Во многих развивающихся странах применяются программы развития государственной транспортной сети за счет сдачи транспортных коммуникаций (отдельных участков транспортных путей или целых полигонов) в длительную концессию частным и зарубежным компаниям. Зарубежный опыт показывает, что финансирование деятельности транспортной системы государства - традиционно одна из приоритетных функций государственной политики. Прежде всего государство не может снять с себя ответственность за развитие транспорта общего (общественного) пользования и отказаться от элементов планового регулирования важнейших направлений его хозяйственной деятельности.

Как отмечено ранее, государство или прямо участвует в инвестиционном процессе или берет на себя функции регулирования деятельности частного капитала в отношении привлечения средств на транспорт.

В этих условиях на каждом этапе реформирования экономических составляющих транспортной политики должно адекватно меняться правовое обеспечение транспортной деятельности. Выстраивая систему транспортного законодательства необходимо учитывать, что оно должно:

1) быть достаточно гибким, чтобы на каждом этапе реформ не обнаруживались непреодолимые препятствия для дальнейшего хода реформ, и в то же время выдерживать определенное направление своего развития;

2) иметь оправданную и логичную внутреннюю структуру, чтобы не подвергать изменениям значительный массив нормативной базы при переходе на новую ступень правового регулирования или при необходимости проведения изменений в каком-либо одном блоке не затрагивать остальной массив;

3) быть максимально универсальным, чтобы давать возможность проводить быстрые однотипные изменения в различных его составляющих.

ОАО «Красный пищевик» имеет на своем балансе устаревшие модели ТС, которые уже не соответствуют современным требованиям эксплуатации ПС.

Для седельных тягачей марки КамАЗ 5410 коэффициент использования ПС составляет 0,5, коэффициент технической готовности – 0,58. Срок службы тягачей более 10 лет, 3 тягача пребывают в эксплуатации уже – 14 лет. 41,7 % этих автомобилей полностью прошли амортизационный срок.

Из 12-ти самосвалов КамАЗ 5511, 55102 находится в эксплуатации только 58 % исправных автомобилей, коэффициент технической готовности – 0,67. 2 самосвала марки КамАЗ 55102 находятся в эксплуатации уже 14 лет.

В настоящее время у предприятия отсутствуют средства для поддержания в исправном рабочем состоянии автомобилей с большим эксплуатационным сроком, требующих высоких затрат на проведение капремонтов и на ремонт и замену запасных частей, узлов, агрегатов.

Поэтому предлагается продать 3 старых седельных тягача КамАЗ 5410 и 2 самосвала КамАЗ 55102 1991 г. выпуска, находящихся в технически неисправном состоянии, по рыночной стоимости – 94 245 руб. и 136 500 руб. соответственно за единицу транспортного средства. Сумму выручки от продажи автомобилей представим в табл. 3.1.

Вследствие списания 5-ти единиц ОАО «Красный пищевик» получит экономию средств по ежегодному техосмотру ТС, по уплачиваемому транспортному налогу и налогу на имущество, по обязательному автострахованию.

Таблица 3.1 - Выручка от продажи автомобилей ОАО «Красный пищевик».

|

Марка |

Количество, ед. |

Год выпуска |

Рыночная стоимость одного автомобиля, р. |

Сумма, полученная от продажи |

|

КамАЗ 5410 (седельный тягач и полуприцеп) |

3 |

1991 |

64 245 000 |

82 735 000 |

|

КамАЗ 55102 (самосвал) |

2 |

1991 |

86 500 000 |

117 300 000 |

|

Всего |

5 |

- |

- |

200 035 000 |

Примечание - Источник: составлено автором по данным организации.

Экономия затрат по обязательному страхованию данных автомобилей составит 13 160 руб. (из отчетных данных предприятия). Экономия по ежегодному техническому осмотру ТС составит 250 тыс руб. (согласно отчетным данным предприятия).

Экономия по транспортному налогу за год по одной марке ТС составит:

Нтр=Nл.с.*Стр , (3.1)

где Нтр – сумма транспортного налога, руб.;

Nл.с. - мощность двигателя автомобиля (налоговая база), л.с. (240 л.с.);

Cтр - ставка транспортного сбора, руб./л.с. Стр=2% от налоговой базы

Нтр=240 000*26*3+240 000*26*2=31 200 000.

Общая сумма сэкономленных средств от списания ПС составит:

Эобщ=250+13 160+31 200=44 610 000.

В результате ОАО «Красный пищевик» получит дополнительный доход на сумму 200 035 000 рублей в размере всей выручки от продажи пяти автомобилей, сэкономив при этом 44 610 000руб. на ежегодном техосмотре автомобилей, затратах по автострахованию, уплате транспортного сбора.

В условиях возросшей конкуренции на рынке автотранспортных услуг многие автомобили ОАО «Красный пищевик» не востребованы. Основные конкуренты ОАО «Красный пищевик» - ОАО “ТранКК”, ОАО “ОПОГАТ-2”, ОАО “Апресс”, частные перевозчики.

Коэффициент использования самосвалов ОАО «Красный пищевик» КамАЗ 5511 составляет 0,56 (на 44 % недоиспользуется технически исправный парк), коэффициент технической готовности - 0,89, 30 % этих самосвалов простаивают без работы из-за отсутствия клиентуры, и, как следствие, отсутствия средств на их содержание.

В связи с этим, для выхода из сложившейся ситуации предлагается сдать в оперативную аренду 3 самосвала КамАЗ 5511. Передача ПС на правах аренды позволит ликвидировать простои автомобилей в гараже без работы, снизить удельные затраты на ТО и ТР ПС, получить дополнительный доход.

Аренда – это условие, при котором одна сторона (арендодатель) по договору представляет другой стороне (арендатору) имущество за плату во временное пользование на определенный срок. Договором предусмотрены обязанности сторон по содержанию арендованного имущества.

Арендатор обязан вносить своевременную арендную плату (АП), порядок и сроки которой установлены в договоре. Арендатор обязан производить за свой счет капитальный ремонт переданного ему имущества. Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем (за исключением амортизационных отчислений). Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества. При прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа.

Капитальные вложения в арендованные основные средства основных средств зачисляются арендатором в собственные основные средства.

Договор аренды транспортных средств бывает двух видов: с предоставлением услуг по управлению и технической эксплуатации средства (с экипажем) и без предоставления таких услуг (без экипажа).

По договору аренды ТС с экипажем на арендодателя возлагаются обязанности: поддерживать надлежащее состояние ТС, включая осуществление текущего и капитального ремонта и предоставление необходимых для эксплуатации принадлежностей; страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им. Также арендодатель несет ответственность за вред, причиненный третьим лицам арендованным ТС.

По договору аренды ТС без экипажа все вышеперечисленные обязанности несет арендатор.

Расходы, возникающие в связи с коммерческой эксплуатацией ТС, в том числе расходы на оплату топлива и других необходимых в процессе эксплуатации материалов, а также оплату сборов, несет арендатор, если иное не предусмотрено договором аренды. Кроме того, заключив договор аренды ТС без экипажа, арендатор своими силами управляет арендованным транспортом и осуществляет его техническую эксплуатацию.

Арендная плата в общем случае определяется как сумма следующих составляющих:

1) амортизационные отчисления за весь срок аренды;

2) арендный процент или прибыль арендодателя;

3) затраты на поддержание имущества в работоспособном состоянии;

4) затраты на покрытие риска, порчи или утраты имущества;

5) затраты на уплату налогов по имуществу;

6) постоянные затраты арендодателя.

В обязательном порядке в арендную плату входят первые две группы составляющих, а остальные обуславливаются договором.

Произведем расчет стоимости годовой и месячной арендной платы за пользование 3-мя самосвалами КамАЗ 5511 ОАО «Красный пищевик». По условиям договора арендатор несет расходы на топливо и смазочные материалы.

В этом случае величина арендной платы составит:

![]() ,

(3.3)

,

(3.3)

где АО – амортизационные отчисления на полное восстановление подвижного состава, переданного в аренду, руб.;

%А – арендный процент;

ЗРФ – затраты на ремонтный фонд, руб.;

Зш – затраты на восстановление износа и ремонт автомобильных шин, руб.;

Зстрах – затраты на покрытие риска, связанного с порчей или утратой имущества, руб.;

Н – налоги, уплачиваемые арендодателем по ПС (налог на имущество), руб.;

Зпост – постоянные (общехозяйственные) затраты арендодателя, руб.

Амортизационные отчисления на полное восстановление подвижного состава, переданного в аренду:

![]() ,

(3.4)

,

(3.4)

где Цб – балансовая цена автомобиля, руб. Цб = 76 654 тыс.руб.;

На – норма амортизационных отчислений, %. На = 0,37;

Lгод – годовой пробег автомобиля, передаваемого в аренду, км.

Годовой пробег одного автомобиля составит:

![]() ,

(3.5)

,

(3.5)

где lсс – среднесуточный пробег одного автомобиля, км. lсс = 200 км;

Др – дни работы подвижного состава в году, дн.

Lгод = 200 · 365 = 73 000;

АО=(76654*0,37*73000)/(100*1000)=20704,0.

Арендный процент – это часть прибыли, получаемая предприятием от использования арендованного имущества, и определяется в размере 15 % стоимости подвижного состава, передаваемого в аренду:

![]() .

(3.6)

.

(3.6)

%А = 0,15 · 76654,0 = 11498,0.

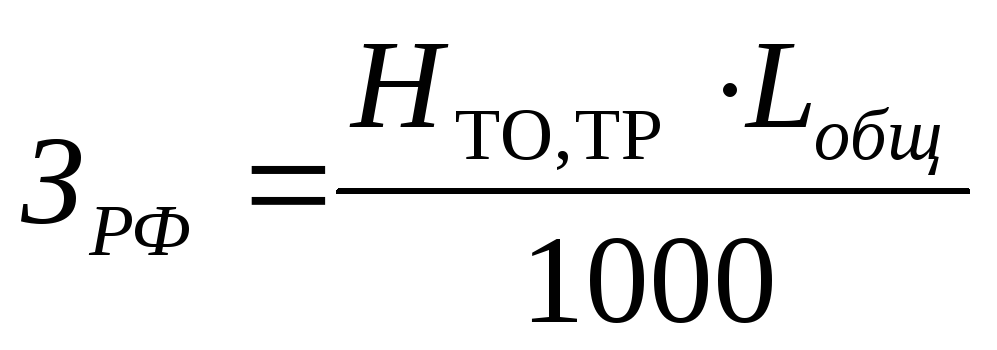

Ремонтный фонд включает в себя затраты на запасные части и материалы:

,

(3.7)

,

(3.7)

где НТО,ТР – норма затрат на запасные части и материалы на 1000 км пробега, тыс руб. НТО,ТР=725,4 руб./1000 км.

ЗРФ=(725,4*73000)/1000=52954,2.

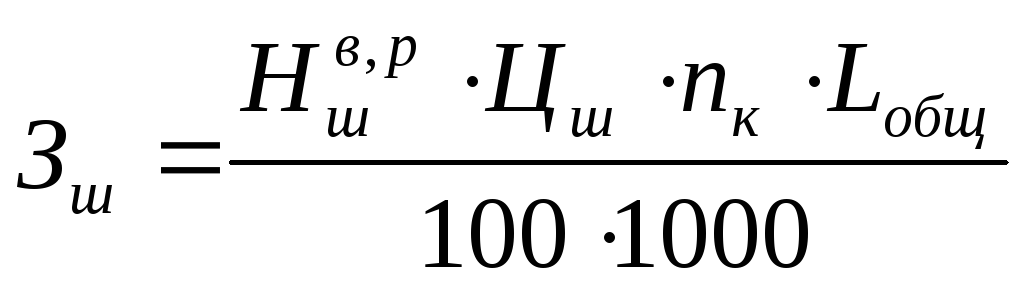

Затраты на восстановление износа и ремонт автомобильных шин определяются:

,

(3.7)

,

(3.7)

где

![]() – норма на восстановление износа и

ремонт шин, %;

– норма на восстановление износа и

ремонт шин, %;

![]() =1,30;

=1,30;

Цш – цена одного комплекта шины, руб.; Цш = 676 000руб.;

nк – число колес на автомобиле без учета запасного, ед.; nк = 10.

Зш=(1,3*676 000*10*1,1*73000)/(100*1000)=31317,0.

Затраты на покрытие риска определяются в размере 10 % стоимости подвижного состава, передаваемого в аренду:

![]() .

(3.8)

.

(3.8)

Зстрах = 0,1 · 76654,0 = 7665,4.

Постоянные затраты – затраты арендодателя, не зависящие от объемов выполненной транспортной работы (в том числе страхование ТС, техосмотр,). Определим величину постоянных затрат по формуле:

Зпост = 0,15 · (ЗАО+ЗРФ+Зш+Н). (3.10)

Зпост=0,15*(20704,0+52954,2+31317,0+1458,6)=15965,0.

Величина арендной платы за год составит:

АПгод=(20704,0+52954,2+31317,0+1458,6+15965,0+7665,4)*1,20+

+11498,0=167575,0.

Арендная плата за месяц за пользование одним самосвалом составит:

![]() .

.

Составляющие годовой и месячной арендной платы за пользование одним самосвалом марки КамАЗ 5511 представим в таблице 3.2.

Таблица 3.2 - Составляющие арендной платы ОАО «Красный пищевик», р.

|

Показатель |

Арендная плата за месяц |

Арендная плата за год |

Структура, % |

|

1 |

2 |

3 |

4 |

|

1. Амортизационные отчисления 2. Арендный процент 3. Затраты на поддержание имущества в работоспособном состоянии 4. Затраты на покрытие риска, порчи или утраты имущества |

1 725,3 958,2

7 022,6

638,8 |

20 704,0 11 498,0

84 271,2

7 665,4 |

12,4 6,9

50,3

4,6 |

|

5. Налоги |

121,6 |

1 458,6 |

0,9 |

|

6. Постоянные затраты |

1 330,4 |

15 965,0 |

9,5 |

|

7. Доход арендодателя |

2 167,7 |

26 012,8 |

15,4 |

|

Итого |

13 964,6 |

167 575,0 |

100,0 |

Примечание - Источник: составлено автором по данным организации.

Таким образом, от сдачи в оперативную аренду 3-х автомобилей-самосвалов КамАЗ 5511 транспортный цех получит дополнительный доход в размере арендной платы 502 725 рублей за год, в том числе 41 893,8 рублей – за месяц.

Для повышения эффективности работы ОАО «Красный пищевик», увеличения объема грузооборота целесообразно увеличить количество автомобилей, пользующихся у клиентов наибольшим спросом. Для этого целесообразно провести изучение спроса потребителей на данный вид автоуслуг, анализ работы конкурентных фирм и конкурентоспособности услуг ОАО «Красный пищевик».

После полного изучения можно сделать вывод, что из всех автомобилей ОАО «Красный пищевик» наибольшим спросом пользуются рефрижераторы КамАЗ 5410. Основной объем работы рефрижераторов, приносящий наибольший доход – междугородние перевозки продуктов питания. Целевым потребителем являются оптовые фирмы, работающие с продуктами питания, и предприятия-изготовители продуктов питания, осуществляющие сбыт своей продукции в междугородном сообщении.

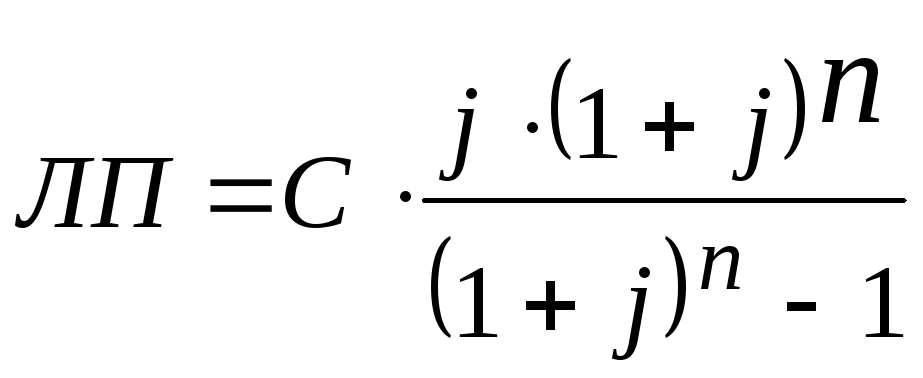

В качестве источника финансирования предлагаемого мероприятия рассмотрим лизинг. Согласно лизинговому договору контракт заключен сроком на 5 лет. Рассчитаем лизинговые платежи лизингодателю.

В состав лизингового платежа входят следующие основные элементы: 1) амортизация; 2) плата за ресурсы, привлекаемые лизингодателем для осуществления сделки; 3) лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1 – 3 %); 4) рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель. Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент.

При разовом взносе платежей по лизингу в течение года:

,

(3.11)

,

(3.11)

где ЛП сумма лизинговых платежей, руб.;

С сумма амортизации (стоимость лизинговых основных фондов), руб.;

j лизинговый процент, доли единицы;

n срок контракта.

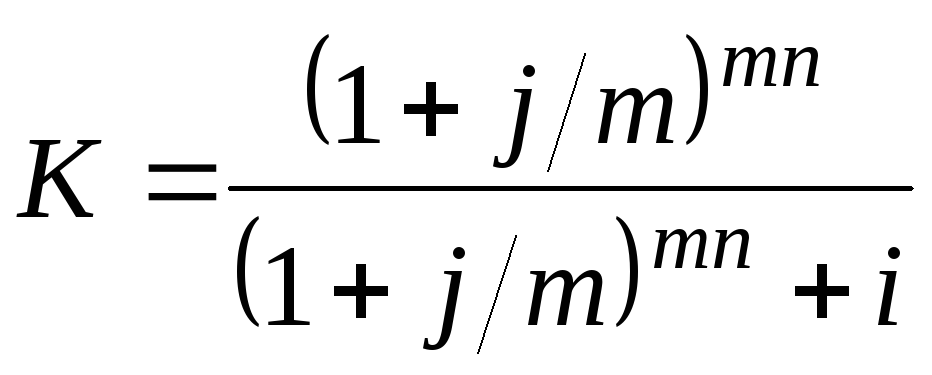

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного оборудования и т. д. Ликвидационная (остаточная) стоимость засчитывается в пределах 10 % от первоначальной стоимости.

В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости, величину которой согласовывают между собой арендатор и арендодатель. Для этого используется формула корректировочного множителя:

,

(3.12)

,

(3.12)

где i процент остаточной стоимости, %. i = 10;

m периодичность арендных платежей в году.

Стоимость арендных транспортных средств (3-х рефрижераторов КамАЗ 54115) – 954 000 руб. × 3 = 2 862 000 рублей, срок лизингового договора – 5 лет. Лизинговый процент – 8 % годовых, взнос платежей производится один раз в конце года. Остаточная стоимость по договору составляет – 10%.

Величина лизинговых платежей будет постоянна и составит:

;

;

Сумма разового арендного платежа с учетом корректировочного множителя составит:

![]()

План погашения долга по лизинговому договору приобретения 3-х рефрижераторов представим в таблице 3.3.

Таблица 3.3 - План погашения долга по лизинговому договору ОАО «Красный пищевик», млн р.

|

Периодичность платежей |

Остаточная стоимость на начало периода ( гр.2-гр.5) |

Арендные платежи |

Проценты за лизинг (гр.2×0,09) |

Амортизация (гр. 3-гр. 4) |

|

1- й год |

2 862 000 |

671 400 |

228 960 |

442 440 |

|

2-й год |

2 419 560 |

671 400 |

193 565 |

477 835 |

|

3-й год |

1 941 725 |

671 400 |

155 338 |

516 062 |

|

4-й год |

1 425 663 |

671 400 |

114 053 |

557 347 |

|

5-й год |

868 316 |

671 400 |

69 465 |

601 935 |

|

Всего |

|

3 357 000 |

761 381 |

2 595 619 |

|

Остаточная стоимость |

266 381 |

|

|

|

Примечание - Источник: составлено автором по данным организации.

Таким образом, каждый год предприятие должно выплачивать лизинговые платежи в сумме 671 400 рублей. За весь период лизингового контракта лизингодатель получит вознаграждение в размере 761 381 рубля. После окончания срока действия лизингового договора предприятие может выкупить подвижной состав по остаточной стоимости в сумме 266 381 рубль.

Затраты ОАО «Красный пищевик» в результате внедрения мероприятий возрастут на 146,2 %, что составит 10 561 428 рублей. Себестоимость перевозок при этом увеличится на 141 % и составит 17 385 450 руб. В связи с тем, что себестоимость растет меньшими темпами, чем доходы ОАО «Красный пищевик», происходит снижение затрат на 1 рубль реализации, в данном случае, на 0,51 руб., то есть они составят 0,95 руб. Окупаемость затрат на перевозку грузов увеличится на 34 % и составит 102 %. При этом прибыль налогооблагаемая увеличится на 4 193 755 рублей, то есть на 183 %, что позволит избавиться от убытка по результатам деятельности ОАО «Красный пищевик». В результате возможно получение чистой прибыли в размере 1 448 374 руб. Деятельность ОАО «Красный пищевик» станет рентабельной: рентабельность с учетом финансовых результатов до внедрения мероприятий составит 2,3 %, рентабельность работы рефрижераторов 7,8 %, работы бортовых КамАЗов по перевозке кирпича 14,9 %, что говорит об эффективности предлагаемых мероприятий.

В таблице 3.4 представим экономический эффект от предлагаемых нами мероприятий по улучшению деятельности транспортного цеха ОАО «Красный пищевик».

Таблица 3.4 – Экономическая эффективность предлагаемых мероприятия по улучшению деятельности транспортного цеха ОАО «Красный пищевик»

|

Наименование мероприятия |

Прибыль до налогообложения до реализации проекта, млн р. |

% планируемого увеличения |

Прибыль до налогообложения после реализации проекта, млн р |

|

1 Продажа устаревших транспортных средств |

16347 |

0,27%(44,6 млн р.) |

16391,6 |

|

1 Сдача в аренду транспортных средств |

16347 |

0,31%(50,3 млн р.) |

16397,3 |

|

2 Закупка новых транспортных средств |

16347 |

53% (8644млн р.) |

25011 |

|

Итого |

|

53,58% (8738,9 млн р.) |

|

Примечание - Источник: составлено автором по данным организации.

Внедрение предлагаемых мероприятия по формированию стратегии транспортной логистики ОАО «Красный пищевик» позволит получить экономический эффект, который позволит организации увеличить прибыль на 53,58%, что составит 8738,9 млн р.