№ 29 – 1 Страховые взносы во внебюджетные фонды, экономическое и социальное значение

Страховые взносы в 2014 году, как и в 2015-м, уплачивались из расчета 30% от дохода работника, в том числе 2,9% — в ФСС, 5,1% — в ФОМС и 22%— в ПФР. Причем предел для удержания страховых взносов в 2014 году в указанных выше значениях составлял 624 000 руб., а в 2015-м — 670 000 и 711 000 руб. для взносов в Фонд социального страхования и Пенсионный фонд соответственно.

Внебюджетные фонды – это средства федерального правительства и местных властей, связанные с финансированием расходов, не включенных в бюджет. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение.

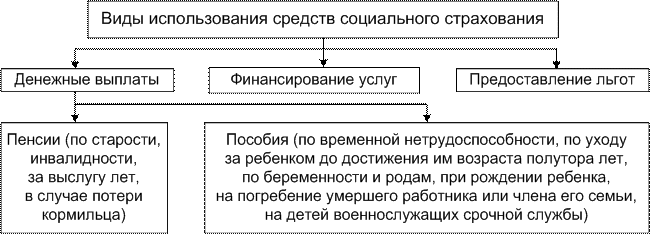

Государственные внебюджетные фонды – форма перераспределения и использования финансовых ресурсов для финансирования общественных потребностей. Основное их назначение – обязательное социальное страхование, которое представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан и наступления социальных страховых рисков (рис.12).

Существуют разнообразные источники формирования средств фондов социальной направленности (рис. 13).

В целях реализации системы социальной защиты населения созданы государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования, Фонд обязательного медицинского страхования).

Рис. 13. Источники формирования средств фондов социальной направленности

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда. Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность (рис. 14).

![]() 20

% в Пенсионный фонд

20

% в Пенсионный фонд

3,1 % в Медицинский фонд

2,9 % в Фонд социального страхования

Внебюджетные фонды являются одним из звеньев общегосударственных финансов.

Необходимость существования внебюджетных фондов связана с тем, что ограниченность финансовых ресурсов государства в любой момент может вызвать необходимость перераспределения финансовых ресурсов.

Однако нельзя допустить излишних переливов средств по статьям расходов, в частности за счет снижения расходов на социальные нужды, ибо всегда существует опасность урезания расходов именно на эти цели, поэтому очень важно определить наиболее острые участки развития и обеспечить целевое направление и использование поступающих средств.

Таким образом, внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных целей.В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, а в соответствии с уровнем управления – на государственные и региональные.

С помощью внебюджетных фондов возможно:

– влиять на процесс производства путем финансирования предприятий;

– обеспечивать природоохранные мероприятия, финансируя их за счет специальных источников;

– оказывать социальные услуги населению путем выплаты пособий, пенсий;

– а также субсидировать и финансировать социальную инфраструктуру в целом.

Источники финансирования внебюджетных фондов во многом предопределяются характером и масштабностью задач, для реализации которых они создаются.На разнообразие источников формирования внебюджетных фондов и их величину оказывает влияние экономическое и социальное положение страны на том или ином историческом этапе развития.

Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, а также государственных и таможенных пошлин [12].

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы.

Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь проявляется при формировании фондов или при использовании ими средств.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями.

Ведущими среди внебюджетных фондов являются фонды государственного социального страхования и Пенсионный фонд.

Фонд государственного социального страхования

Фонд государственного социального страхования – это централизованный фонд денежных ресурсов общегосударственного назначения, распределяемый как в территориальной, так и в отраслевой сфере.Фонд государственного социального страхования формируется за счет обязательных отчислений денежных средств предприятий и лиц, занимающихся предпринимательской деятельностью, с целью страхования (рис. 15). Величина страховых взносов предприятий и организаций определяется как произведение установленного процента, или тарифа, (2,9 %) к фонду заработной платы.Взносы по социальному страхованию являются элементом расходов по воспроизводству трудовых ресурсов, используемых предприятием, и отражаются в издержках.

Средства Фонда социального страхования расходуются на выплату различных пособий:

– по временной нетрудоспособности; – по беременности и родам; – при рождении ребенка (единовременные); – на погребение.

Выплаты в фонд государственного социального страхования до 2010 г. были включены в единый социальный налог (ЕСН). С 2010 г. выплаты выделены как отдельная единица.

Размеры пособий из Фонда социального страхования РФ по состоянию на 01 января 2009 г. приведены в табл. 3.

. Пенсионный фонд Российской Федерации

В соответствии с действующим законодательством выплата пенсий и некоторых видов пособий осуществляется за счет ресурсов Пенсионного фонда. На его основе пенсионное обеспечение функционирует в качестве автономной организационной структуры, выделенной из общей системы социального страхования.

Пенсионный фонд – это орган государственного управления финансами пенсионного обеспечения, средства которого не входят в состав государственного бюджета.

Виды трудовых пенсий и их структура. В Российской Федерации в соответствии с действующим законодательством устанавливаются следующие виды трудовых пенсий:

· трудовая пенсия по старости; трудовая пенсия по инвалидности; трудовая пенсия по случаю потери кормильца.

Трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей:

· базовой части; страховой части; накопительной части.

Трудовая пенсия по случаю потери кормильца состоит из следующих частей: – базовой части; – страховой части.

Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсия на условиях и в порядке, которые определяются федеральным законом «О государственном пенсионном обеспечении в Российской Федерации».

Отличительной чертой взаимоотношений пенсионного фонда и государственного бюджета является высокая доля собственных ресурсов и отказ от значительных сумм дотаций из нейтрализованных источников (рис. 16).

Специальные пенсионные взносы накапливаются в Пенсионном фонде, сливаясь с поступлениями и средствами, имеющими собственное функциональное назначение в рамках социального страхования.

Механизм формирования пенсионного фонда аналогичен механизму формирования фонда социального страхования.

Основной задачей Пенсионного фонда является целевой сбор и аккумуляция средств для выплаты пенсий и пособий на детей, а также организация их финансирования.

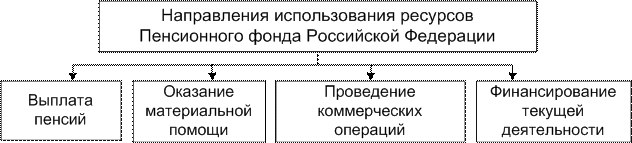

Основные направления использования ресурсов Пенсионного фонда следующие:

– выплата в соответствии с действующим законодательством государственных пенсий, в том числе и гражданам, выезжающим за пределы РФ;

– выплата пособий по уходу за ребенком старше 1,5 лет;

– оказание материальной помощи престарелым и нетрудоспособным гражданам;

– повышение пенсий в связи с изменением индексов стоимости жизни.

Взносы во внебюджетные фонды

Согласно действующему изменению в Налоговом кодексе РФ вместо уплаты единого социального налога возвращены отчисления во все внебюджетные фонды в размере 26 % к начисленному на предприятии фонду оплаты труда (табл. 4).

Таблица 4

Исходные данные для расчета отчислений во внебюджетные фонды

|

Ф.И.О. |

Год рождения |

Мужчины, женщины до 1966 г. |

Мужчины, женщины с 1967 г. |

Итого |

|

Астахов С.П. |

1960 |

22 000,00 |

– |

22 000,00 |

|

Еременко Т.П |

1966 |

16 500,00 |

– |

16 500,00 |

|

Лаптев Д.Г. |

1974 |

– |

14 080,00 |

14 080,00 |

|

Ступина М.С. |

1978 |

– |

15 800,00 |

15 800,00 |

|

Таталина И.Г. |

1963 |

10 500,00 |

– |

10 500,00 |

|

Филатов Б.П. |

1987 |

– |

8 900,00 |

8 900,00 |

|

ИТОГО: |

|

49 000,00 |

38 780,00 |

87 780,00 |

С 2010 г. единый социальный налог отменен, вместо него нынешние плательщики налога будут уплачивать страховые взносы в Пенсионный фонд, Фонд социального страхования, федеральный и территориальные фонды обязательного медицинского страхования (согласно закону № 213-ФЗ от 24.07.2009 г.). Суммарные ставки отчислений с 1 января 2010 г. не изменены, а с 1 января 2011 г. будут увеличены ставки отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования (табл. 5).

Отчисления в Пенсионный фонд РФ осуществляются в размере 20 % от фонда оплаты труда (ФОТ), отчисления в Фонд социального страхования – 2,9 % от ФОТ, отчисления в Фонды обязательного медицинского страхования – 3,1 % от ФОТ, из них 1,1 % – в Федеральный фонд обязательного медицинского страхования; 2 % – в Территориальный фонд обязательного медицинского страхования (табл. 6).

Таблица 5

Расчет страховой и накопительной части Пенсионного фонда

|

Страховая часть |

14,00 % |

8,00 % |

Итого |

|

6 860,00 |

3102,40 |

9962,40 |

|

|

Накопительная часть |

0,00 % |

6,00 % |

Итого |

|

0,00 |

2326,80 |

2326,80 |

Таблица 6

Расчет отчислений во внебюджетные фонды

|

Наименование фонда |

База |

Ставка, % |

Сумма |

|

|

|

||||

|

Пенсионный фонд, всего, в т.ч. |

87 780,00 |

20,0 |

17 556,00 |

|

|

Федеральный, всего |

87 780,00 |

6,0 |

5 266,80 |

|

|

Страховая часть, всего |

– |

– |

9 962,40 |

|

|

Накопительная часть, всего |

– |

– |

2 326,80 |

|

|

Фонд социального страхования, всего |

87 780,00 |

2,9 |

2 545,62 |

|

|

ФОМС, всего |

87 780,00 |

3,1 |

2 721,18 |

|

|

Федеральный, всего |

87 780,00 |

1,1 |

965,58 |

|

|

Территориальный, всего |

87 780,00 |

2,0 |

1 755,60 |

|

|

ИТОГО |

87 780,00 |

26,0 |

22 822,80 |

|

Итого сумма взносов во внебюджетные фонды составляет 22 822, 80 руб.

№ 29 – 2 .Формирование резервов по ссудам

При выдаче кредита всегда существует вероятность его неуплаты, то есть банк не может однозначно определить в момент заключения сделки и в ходе сопровождения кредита факт возврата долга своевременно и в полном объёме. Поэтому при помощи формирования резерва банком закладывается риск невозврата (так называемый «кредитный риск»). Таким образом, данный резерв обеспечивает создание банку более стабильных условий финансовой деятельности, позволяя избегать колебаний величины прибыли, связанной со списанием потерь по ссудам. Источником образования резерва являются отчисления, относимые на расходы банка.

Формирование резерва производится:

- по каждой ссуде в том случае, если ссуда имеет индивидуальные признаки обесценения (как правило, это кредиты, выданные не на условиях действующих в банке программ кредитования, то есть имеющие отличительные особенности в сумме, сроке, ставке, обспечении по сравнению с остальными кредитами);

- по портфелю однородных ссуд (ПОС), то есть по группе ссуд, незначительных по сумме и имеющих общие признаки.

В случае оценки индивидуального кредитного продукта определение категории качества ссуды, т.е. вероятности её обесценения, осуществляется на основании профессионального суждения с применением комбинации двух критериев, «финансовое положение» и «качество обслуживания долга». Согласно таблице все ссуды делятся на пять категорий качества:

|

Обслуживание долга Финансовое положение |

Хорошее |

Среднее |

Неудовлетворительное |

|

Хорошее |

Стандартные (I категория качества) |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

|

Среднее |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

|

Плохое |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

Безнадежные (V категория качества) |

В соответствии с Положением №254-П от 26.03.2004 ставка риска определяется по следующей таблице:

|

|

Ссуды, объединённые в ПОС, в зависимости от продолжительности просроченных платежей группируются в один из следующих портфелей обеспеченных (ипотечные ссуды и кредиты на покупку автотранспортных средств) и прочих ссуд:

-

портфель ссуд без просроченных платежей;

-

портфель ссуд с просроченными платежами продолжительностью от 1 до 30 календарных дней;

-

портфель ссуд с просроченными платежами продолжительностью от 31 до 90 календарных дней;

-

портфель ссуд с просроченными платежами продолжительностью от 91 до 180 календарных дней;

-

портфель ссуд с просроченными платежами продолжительностью свыше 180 календарных дней.

В Положении №254-П от 26.03.2004 предусмотрено два варианта определения минимальной ставки резерва по портфелю однородных ссуд, предоставленных физическим лицам, на усмотрение кредитной организации. Выбранный вариант банк обязан закрепить в своей кредитной политике.

Для субъектов малого и среднего предпринимательства закреплён единственный способ определения ставки риска, который совпадает с вариантом 1, предложенным для физических лиц.

|

|

||||||||||||||||||||||||||||||||||||||