Билет № 25

.docx№ 25 – 1. Налог на игорный бизнес

Налог на игорный бизнес относится к региональным налогам. Он обязателен к уплате на территории тех субъектов России, где принят соответствующий региональный закон. При этом регионам предоставлено право устанавливать ставки налога (в пределах, установленных Налоговым кодексом), определять порядок и сроки уплаты налога, а также формы налоговой декларации по налогу на игорный бизнес.

Плательщиками налога на игорный бизнес являются организации и индивидуальные предприниматели, осуществляющие деятельность в сфере игорного бизнеса (ст. 365 НК РФ). Организации и предприниматели, занимающиеся игорным бизнесом, не вправе применять упрощенную систему налогообложения (пп. 9 п. 3 ст. 34612 НК РФ). Если же помимо игорного бизнеса они осуществляют иный виды деятельности, то по этим видам применяется обычная система налогообложения (в соответствующих случаях -- ЕНВД).

Налоговым периодом по налогу на игорный бизнес признается календарный месяц (ст. 368 НК РФ).

Ставки налога устанавливаются законами субъектов РФ. Размеры ставок варьируются в пределах, указанных в статье 369 НК РФ:

-- за один игровой стол -- от 25 000 до 125 000 руб.;

-- за один игровой автомат -- от 1500 до 7500 руб.;

-- за одну кассу тотализатора или букмекерской конторы -- от 25 000 до 125 000 руб.

Если ставки региональными властями не установлены, налог взимается по минимальным ставкам.

Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее чем за два дня до даты установки или выбытия каждого объекта налогообложения.

При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

№ 25 – 2 Функции ЦБ, инструменты денежно-кредитного регулирования ЦБ

Денежно-кредитная политика — это совокупность мероприятий центрального банкаи правительства в области денежного обращения и кредита.

Денежно-кредитная политика центрального банка (монетарная политика)— это совокупность государственных мероприятий, регламентирующих деятельность денежно-кредитной системы, рынка ссудных капиталов, порядокбезналичных расчетов с целью достижения ряда общеэкономических целей: стабилизации цен, темпов экономического роста, укрепления денежной единицы.

Монетарная политика являтеся важнейшим элементом макроэкономической политики.

Все воздействия отражаются на величине совокупного общественного продукта инационального продукта.

Основные цели кредитно-денежной политики государства:

-

Сдерживание инфляции

-

Обеспечение полной занятости

-

Регулирование темпов экономического роста

-

Смягчение циклических колебаний в экономике

-

Обеспечение устойчивости платежного баланса

Принципы денежного и кредитного регулирования экономики

Денежно-кредитное регулирование экономики осуществляется на основе принципа компенсационного регулирования, который предполагает следующее:

-

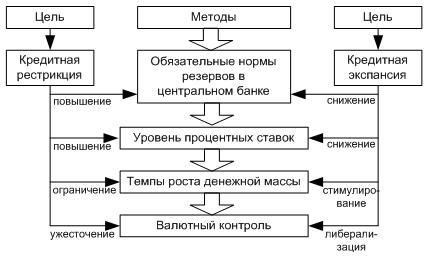

политику денежно-кредитных рестрикций, которая предполагает ограничение кредитных операций путемповышения норм резервирования средств для участников кредитной системы в центральном банке; повышения уровня процентных ставок; ограничения темпов роста денежной массы в обращении по сравнению с товарной массой;

-

политику денежно-кредитной экспансии, которая предполагает стимулирование кредитных операций; снижение норм резервирования для субъектов кредитной системы; падение уровня кредитных ставок; ускорение оборачиваемости денежной единицы.

Инструменты монетарной политики

Разработка и реализация кредитно денежной политики — важнейшая функция центрального банка. Он обладает возможностью влиять на объем денежного предложения в стране, что в свою очередь позволяет регулировать уровень производства и занятости.

Основные инструменты центрального банка в реализации кредитно-денежной политики:

-

Регулирование официальных резервных требований Является мощным средством воздействия на предложение денег. Величина резервов (часть банковских активов, которые любой коммерческий банк обязан хранить на счетах центрального банка) во многом определяет его кредитные возможности. Кредитование возможно если у банка достаточно средств сверх резерва. Таким образом увеличивая или уменьшая резервные требования ЦБ может регулировать кредитную активность банков и соответственно влиять на предложение денег.

-

Операции на открытых рынках Основным инструментом регулирования предложения денег являтеся покупка и продажа ЦБ государственных ценных бумаг. При продаже и покупке ценных бумаг ЦБ пытается взодействовать на объем ликвидных средств коммерческих банков предалагая выгодные проценты. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков, тем самым способствуя увеличению кредитования и соответственно росту денежного предложения. Продажа ценных бумаг ЦБ приводит к обратным последствиям.

-

Регулирование учетной ставки процента (дисконтная политика) Традиционно ЦБ предоставляет ссуды коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента. Изменяя учетную ставку процента центральный банк воздействует на резервы банков, расширяя или сокращая их возможности в кредитовании населения и предприятий.

Факторы, влияющие на спрос, предложение и процентную ставку, можно объединить под названием «инструменты денежно-кредитной политики». К ним относятся:

Процентная политика Банка России

Центральный банк устанавливает минимальные процентные ставки по осуществляемым им операциям. Ставка рефинансирования — это ставка, по которой предоставляется кредит коммерческими банками, или это ставка, по которой Центральный банк осуществляет переучет у них векселей.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку. Процентные ставки банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции.

Процентная политика кредитных учреждений, являясь частью национальной денежно-кредитной политики, оказывает существенное влияние на развитие национальной экономики, ее стабильность. Коммерческие банки обычно свободны в выборе конкретных ставок по кредитам и депозитам и в качестве ориентиров при осуществлении процентной политики используют некоторые индикаторы, отражающие состояние краткосрочного денежного рынка. С другой стороны, центральный банк в процессе таргетирования устанавливает промежуточные цели денежно-кредитной политики, на которые он может воздействовать, а также конкретные инструменты для их достижения. Это может быть ставка рефинансирования или процентные ставки по операциям центрального банка, на основе которых формируется ставка краткосрочного межбанковского кредитования, и т.д.

Проблемы выделения факторов, влияющих на процентную политику коммерческих банков, волновали специалистов еще со времен становления экономической теории. Однако ответы на многие вопросы не найдены до сих пор. Современные исследования, направленные на выявление оптимальных правил осуществления национальной денежно-кредитной политики, в большей степени основываются на эконометрических моделях.

В теории и практике рассматриваются методы прямого и косвенного регулирования национальной денежно-кредитной политики. С точки зрения процентной политики в узком смысле (ставки по кредитным и депозитным операциям, спрэд между ними) инструментом ее прямого регулирования является установление центральным банком ставок процентов по кредитам и депозитам коммерческих банков, инструментами косвенного — установление ставки рефинансирования и ставки по операциям центрального банка на денежном и открытом рынках.

Процентные ставки по кредитам и депозитам как инструменты прямого регулирования в мировой практике применяются не часто. Так, например, Народный банк Китая устанавливает такие ставки, которые считаются индикативными для банковской системы. При этом политика банка направлена на снижение спрэда, который в первой половине 2006 г. составлял 3,65%, а к концу 2009 г. — 3,06%, что свидетельствует о достаточной ликвидности банковской системы Китая.

Во многих странах, в том числе и в России, ставка рефинансирования стала в большей степени индикативным показателем, дающим экономике лишь приблизительный ориентир стоимости национальной валюты в среднесрочной перспективе, поскольку она находится в неизмененном состоянии длительное время, тогда как реальные ставки на денежном рынке меняются каждый день.

Нормативы обязательных резервов

По существующему законодательству коммерческие банки обязаны отчислять часть привлеченных средств на специальные счета в Центральном банке.

С января 2004 г. Центральным банком установлены следующие размеры отчислений в фонд обязательного резервирования Банка России: по счетам в рублях юридических лиц и иностранной валюте граждан и юридических лиц, а также по рублевым счетам граждан — 3,5%.

Максимальная величина отчислений, т. е. нормативы обязательных резервов, составляет 20% и единовременно не может изменяться более чем на 5%.

Данный норматив позволяет Банку России регулировать ликвидность банковского сектора.

Резервы служат текущему регулированию ликвидности на денежном рынке, с одной стороны, и ограничителем эмиссии кредитных денег — с другой.

При нарушении нормативов обязательных резервов Банк России имеет право взыскивать в бесспорном порядке с кредитной организации сумму недовнесенных средств, а также штраф в установленном размере, но не более двойнойставки рефинансирования.

Операции на открытом рынке

Операции на открытом рынке, под которыми понимаются купля-продажа Банком России государственных ценных бумаг, корпоративных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Лимит операций на открытом рынке утверждается советом директоров.

В соответствии с законом от 10 июля 2002 г. № 86-ФЗ (ред. от 27 октября 2008 г.) «О Центральном банке Российской Федерации (Банка России)» Банк России имеет право покупать и продавать векселя, имеющие товарное происхождение со сроком погашения не более 6 месяцев, покупать и продавать облигации, депозитные сертификаты и прочие ценные бумаги со сроком погашения не более 1 года.

Рефинансирование

Под рефинансированием понимается кредитование Банком России банков, в том числе учет и переучет векселей. Формы, порядок и условия рефинансирования устанавливаются Банком России.

Рефинансирование банков осуществляется посредством предоставления внутридневных кредитов, кредитов овернайт и проведением ломбардных кредитных аукционов на срок до 7 календарных дней.

Валютное регулирование

Валютное регулирование следует рассматривать с двух сторон. С одной стороны, Центральный банк должен следить за законностью проведения валютных операций, с другой — за изменением валютного курса национальной денежной единицы по отношению к другим валютам, не допуская существенных колебаний.

Один из методов воздействия на валютный курс — проведение центральными банками валютных интервенций или девизной политики.

Валютная интервенция — это продажа или покупка Центральным банком иностранной валюты на валютном рынке с целью воздействия на валютный курс и на суммарный спрос и предложение денег. К ним, очевидно, следует отнести и сделки по купле-продаже драгоценных металлов на внутреннем рынке РФ, порядок совершения которых регулируется письмом ЦБ РФ от 30 декабря 1996 г. № 390.

Основные задачи политики валютного курса в России — это укрепление доверия к национальной валюте и пополнение золотовалютных резервов. В настоящее время денежная база полностью обеспечена золотовалютными резервами.

Прямые количественные ограничения

Под прямыми количественными ограничениями Банка России принимаются установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций. Банк России вправе применять прямые количественные ограничения в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с правительством РФ.

Ориентиры роста показателей денежной массы

Банк

России может устанавливать ориентиры

роста одного или нескольких

показателей денежной

массы исходя

из основных направлений единой

государственной денежно-кредитной

политики. В России основным агрегатом

служит денежный агрегат ![]() .

.

На сегодняшний день денежно-кредитная политика центробанков ориентируется на монетаристские принципы, где перед Центральным банком ставится задача жестко контролировать денежную массу, обеспечивая устойчивый, постоянный и долгосрочный темп роста количества денег в экономике, равный темпу роста ВВП.

Среди иных факторов, влияющих на спрос, предложение и процентную ставку, можно выделить:

-

ситуацию в реальном секторе экономики;

-

доходность от вложения средств в производство;

-

ситуацию в других секторах финансового рынка;

-

экономические ожидания хозяйствующих субъектов;

-

потребность банков и других хозяйствующих субъектов в денежных средствах для поддержания своей ликвидности.

№ 25 - 3. Управление оборотными активами предприятия. Значение эффективного управления оборотными средствами.

Оборотные активы - это стоимость, авансированная в кругооборот производственных оборотных фондов и фондов обращения для обеспечения непрерывности процесса производства и обращения.

Оборотные активы включают как материальные, так и денежные ресурсы. В организации оборотных активов следует различать их состав и структуру.

Под составом оборотных активов понимают совокупность их элементов (статей).

Структура же оборотных активов - это соотношение между отдельными их элементами в их общем объеме.

В различных отраслях народного хозяйства состав и структура оборотных активов различны и зависят от типа отрасли, состава затрат, вида выпускаемой продукции, особенностей материально-технического снабжения и т.д. В производственной сфере, а также в торговле наибольший удельный вес в оборотных активах занимают запасы.

Запасы - это активы, которые находятся в процессе производства в целях получения продукта и дальнейшей его продажи.

Оборотный капитал - это «средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия… Оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в последовательном управлении оборотными активами предприятия.

Главная задача этого управления состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия.

Управление оборотными активами предприятия осуществляется по следующим основным этапам

1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

* На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

* На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов - запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

* На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей - коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

* На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид: Роа = Ррп *Ооа, (6)

где Роа - рентабельность оборотных активов; Ррп - рентабельность реализации продукции; Ооа - оборачиваемость оборотных активов.

* На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов - динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия - консервативный, умеренный и агрессивный.

* Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов- их оборачиваемости и уровне рентабельности.

* Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов.

* Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете определяют сумму этих активов и их уровень по отношению к объему операционной деятельности.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий.

* На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках - производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

* На второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

* На третьей стадии определяется общий объем оборотных активов предприятия на предстоящий период:

0Ап=ЗСп+ЗГп+ДЗп+ДАп+Пп, (7)

где 0Ап - общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода; ЗСП- сумма запасов сырья и материалов на конец предстоящего периода; ЗГП - сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства); ДЗП -сумма текущей дебиторской задолженности на конец предстоящего периода; ДАП - сумма денежных активов на конец предстоящего периода; Пп -сумма прочих оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение «сезона переработки» с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.