2.3. Система внутрішнього фінансового контролю

Внутрішній фінансовий контроль - це організований підприємством процес перевірки виконання управлінських рішень у сфері управління фінансами підприємства з метою досягнення стратегічних цілей і недопущення кризових ситуацій.

У практиці багатьох країн набула поширення прогресивна комплексна система внутрішнього контролю, яка має назву "контролінг".

Основною метою контролінгу є підтримка ефективного функціонування підприємства, орієнтація управління на максимізацію фінансових результатів і величини капіталу за ринковою оцінкою за умови мінімального рівня ризику втрати платоспроможності підприємства.

У загальній системі контролінгу виділяють один з основних його блоків - фінансовий контролінг.

Фінансовий контролінг - це контролююча система, яка забезпечує концентрацію контрольних дій за основними напрямами фінансової діяльності підприємства, своєчасне виявлення відхилень фактичних показників від нормативних (планових) і визначення чинників, що зумовили ці відхилення, вжиття оперативних заходів щодо нормалізації процесу управління фінансами підприємства.

Основні види фінансового контролінгу наведено в табл. 2.4.

Оперативний контролінг має на меті забезпечення прибутковості та ліквідності за допомогою виявлення причинно-наслідкових зв'язків при порівнянні виручки від реалізації та витрат.

Стратегічний контролінг передбачає забезпечення життєздатності підприємства, його орієнтацію на потенціал успіху, ведення антикризової політики та недопущення банкрутства, спрямованість на потенціал успіху.

Таблиця 2.4

Характеристика основних видів фінансового контролінгу на підприємстві

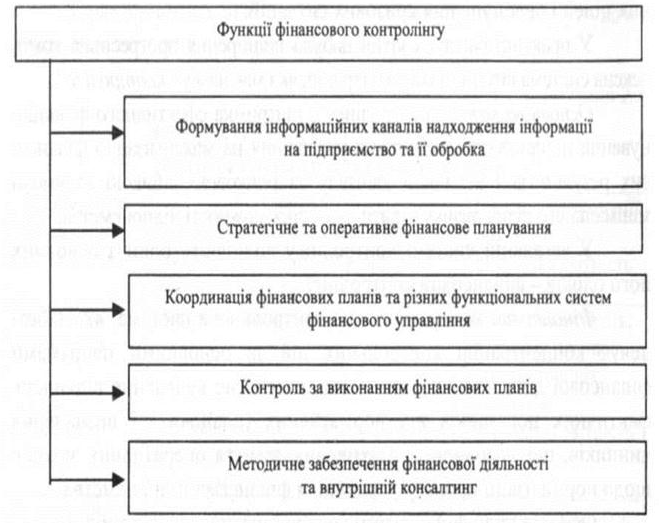

Основні функції фінансового контролінгу зображено на рис. 2.3.

Рис. 2.3. Основні функції фінансового контролінгу

2.4 Методичний інструментарій оцінки вартості грошей у часі

Фінансові ресурси (гроші) мають часову цінність, тобто з плином часу їх вартість змінюється. Часова цінність грошей може розглядатися в двох аспектах.

Перший аспект пов'язаний з обігом грошових коштів як капіталу і одержанням доходів від цього обігу. Інвестори, звичайно, віддають перевагу тим грошам, які є сьогодні, а не тим, які будуть завтра, бо вони дають їм змогу з тих грошей зробити ще гроші, в чому й полягає мета діяльності фінансового менеджера.

Другий аспект зменшення вартості грошей з часом пов'язаний з такими основними причинами: інфляція, ризик, здатність до ліквідності.

Інфляція - це знецінення паперових грошей і безготівкових грошових коштів, не розмінних на золото. Інфляцію можна визначити як переповнення каналів грошового обігу відносно товарної маси, що проявляється у загальному рості цін у країні. Купівельна спроможність грошової одиниці при цьому падає.

Приклад. Якщо інфляція дає щорічно підвищення цін на 5% то купівельна спроможність, наприклад долара щороку падає на 5%. Іншими словами сьогоднішній 1 долар через рік становитиме 0,95%.

Інфляційні процеси в світі відбуваються постійно. Якщо рівень інфляції складає 2-3% в рік, то вона не вимагає якихось екстрених заходів. Високі темпи інфляції (10% і більше в рік) свідчать про негаразди в економіці.

Дефляція пов'язана з падінням цін. Для економіки в цілому дефляція є небажаним явищем, так як вона веде до економічного спаду, різкого погіршення економічних умов підприємництва і врешті-решт до економічної кризи.

При передбачуваній інфляції одні суб'єкти господарювання виграють, а інші програють (кредитори і позичальники, виробники і торговці і ін )

Величина очікуваної інфляції наперед враховується в розмірі процентів на авансовий капітал. Величина інфляції додається до звичайного рівня % за кредит (в умовах стабільності грошової одиниці). Величина інфляції також враховується при індексації доходів з/п.

Приклад. Фактична величина % на авансовий капітал (без врахування інфляції) складає 25%. Очікуваний темп інфляції 175% в рік. Тоді % на капітал повинен скласти 200% (25%+175%) в рік. Вкладник вложить свій капітал у якусь справу тільки тоді, якщо це принесе йому не менше 200% річних. Аналогічно банк видасть позику теж під 200% річних.

Ризик, або непевність у майбутньому, також зменшують вартість грошей. Більшість людей прагнуть уникнути ризику, а тому вище цінує гроші, які сьогодні, ніж ті, що мають бути в майбутньому. Ризик пов'язаний з тим, що неможливо точно передбачити майбутнє економіки країни, фінансову стабільність компанії у майбутньому. Інвестори не можуть бути гарантовані, що отримають дивіденди і ціна акцій не впаде. Немає певності в тому, що % і сума боргу за ЦП будуть виплачені, як пообіцяла компанія, що випустила ЦП. Фінансові аналітики, досвідчені інвестори незалежно від їхньої компетенції, не можуть твердо гарантувати, що очікувані доходи від інвестицій будуть саме такими.

Ризик зростає відповідно до тривалості прогнозованого періоду, а сподівана вартість грошей зменшується.

Ліквідність полягає у здатності легко реалізувати активи компанії з метою одержання грошей. Готівка, державні облігації та ін. види ЦП підвищують-ліквідність фірми. До речі, фіксовані активи, такі як будівлі і обладнання, не вважаються ліквідними. Інвестори прагнуть ліквідності, а якщо вони вже інвестують гроші з надією отримати доходи у майбутньому, то сподіваються на високу винагороду як компенсацію за втрату ліквідності. І навпаки, якщо гроші вкладаються у не ризиковані проекти, сподівані доходи досить низькі.

Наприклад, якщо людина кладе гроші в надійний банк, то вона погоджується на 5% по вкладу, а коли купує довгострокові облігації якої-небудь компанії, то вимагає вищу ставку %, наприклад 15%.

Для здійснення порівняння вартості грошей у часі використовують фінансову математику.

При цьому можна виділити такі базові поняття:

Відсоток - сума доходу від надання капіталу в борг або плата за користування позиковим капіталом у всіх його формах (депозитний відсоток, кредитний відсоток, відсоток за облігаціями, відсоток за векселями тощо).

Відсоткова ставка (ставка відсотка) – відносний показник, згідно з яким у встановлені терміни виплачують суму відсотка в розрахунку на одиницю капіталу.

Номінальна відсоткова ставка – це ставка, яка встановлюється при укладенні різних видів фінансових операцій (операцій з облігаціями, депозитними сертифікатами, позиками тощо). Але для того, щоб мати зміст, поняття номінальної ставки повинне доповнюватися кількістю періодів компаундування на рік – інтервалів нарахування.

Показники номінальної ставки зіставні між собою тоді, якщо вони мають один і той же період компаундування. Якщо ж інтервали нарахування різні, то для порівняння ефективності вкладень використовують поняття ефективної ставки.

Ефективна (дійсна ставка) – це річна ставка складних відсотків, яка дає той самий результат, що іm-разове нарахування процентів за ставкою R/m. Позначимо ефективну ставку через Re. За визначенням, множники нарощування даних двох ставок повинні дорівнювати одна одній, тобто

Звідки величину ефективної ставки можна розрахувати за формулою

Як видно з цієї формули, ефективна ставка при m>1 є більшою від номінальної, а при m=1 ці ставки рівні.

Період нарахування - це проміжок часу, за який нараховують відсотки (отриманий дохід). Період нарахування збігається з терміном, на який надають гроші. Період нарахування може поділятися на інтервали нарахування.

Інтервал нарахування - це мінімальний період, у межах якого розраховують окрему суму відсотка за встановленою ставкою.

Якщо виплати відсотків здійснюються частіше, ніж один раз на рік, то використовується поняття періодичної ставки.

Періодична ставка – ставка відсотків, яка застосовується до інтервалу нарахування. Вона визначається як відношення номінальної ставки до кількості виплат за рік (R/m).

Наприклад, якщо прийнята річна відсоткова ставка складає 22%, а нарахування відсотків здійснюється раз на півріччя, то періодична ставка буде рівна 22/2 = 11%.

За стабільністю рівня використовуваної відсоткової ставки у межах періоду нарахування виділяютьфіксовану та плаваючу відсоткові ставки.

Фіксована ставка відсотка не змінюється протягом всього періоду нарахування.

Плаваюча ставка відсотка регулярно переглядається за погодженням сторін для окремих інтервалів загального періоду нарахування.

Залежно від порядку нарахування відсотка відсоткові ставки поділяють на:

прості відсоткові ставки, для яких об'єктом нарахування є виключно величина боргу (внеску);

складні (нарощені) відсоткові ставки, об'єктом нарахування за якими є абсолютний розмір боргу (внеску), збільшений на суму нарахованих у попередні періоди процентів.

Існують два способи визначення та нарахування відсотків: декурсивний та антисипативний.

Декурсивний спосіб (відтермінований, звичайний) передбачає нарахування відсотків у кінці кожного інтервалу нарахування (спосіб постнумерандо). Суму відсотка визначають на підставі величини наданого капіталу.

Декурсивна відсоткова ставка - це виражене у відсотках відношення суми нарахованого за певний інтервал доходу до суми, наявної на початок інтервалу.

Антисипативний спосіб (спосіб пренумерандо, попередній спосіб) передбачає нарахування відсотків на початку кожного інтервалу нарахування.

Антисипативною відсотковою ставкою у такому і поточну (теперішню) вартість грошових коштів, тобто здійснюють компаундування та дисконтування.

Методичний інструментарій оцінки майбутньої вартості грошей за простими та складними відсотками.

Кредиторам та інвесторам необхідно вміти визначити доходи від і капіталовкладень, щоб визначити доцільність їх здійснення. ТІ, хто бере кредити, повинні визначати, чи перевищать доходи від вкладеної в діло позики витрати на позику. Все це зумовлює необхідність визначення майбутньої вартості грошей.

Визначення майбутньої вартості інвестиції полягає в обчисленні зростаючої вартості цих грошей у майбутньому при відомій очікуваній нормі прибутку.

Приклад: Припустимо, що інвестор має 100 доларів. Ці гроші кладуться в банк під 10% річних. Через рік вкладник матиме 100 доларів та ще й 10 доларів доходу. Початковий депозит + % на депозит.

100 доларів+10% від 100 (10 дол.)=110 доларів.

Отже майбутня вартість 100 доларів через рік становитиме 110 доларів. Для обчислення майбутньої вартості грошей .через більш тривалий період використовується формула:

де FV- майбутня вартість;

Р - початковий депозит;

R - річна ставка процента;

N - кількість років.

Наведену вище формулу можна використати для підрахунку вартості через будь-яку кількість років.

Для прискорення підрахунків майбутньої вартості існують спеціальні таблиці, в яких вирахуваний процентний фактор за певну кількість років при відомій % ставці.

Фактори майбутньої вартості можна використати для визначення загальної майбутньої вартості ануїтету (анюїтет це послідовність платежів за певні регулярні проміжки часу).

Приклад. Визначити загальну майбутню вартість платежів ануїтету на і суму 100 доларів, що сплачується раз на рік на протязі чотирьох років при величині складного процента 10%.

Для розв'язку цієї задачі можна підсумувати фактори майбутньої вартості за кожний рік, в якому сплачується анюїтет.

Для визначення майбутньої вартості анюїтету застосовується така формула:

де FVa - загальна майбутня вартість анюїтету на кінець визначеного періоду;

а - анюїтетні платежі;

М - анюїтетний фактор або % фактор майбутньої вартості анюїтету.

Для полегшення підрахунків використовують таблиці майбутньої вартості атюїтету, в яких підсумовані проміжні процентні фактори і дається один фактор.

Методичний інструментарій оцінки теперішньої вартості грошей за простими та складними відсотками

Для порівняння прибутковості різних проектів та інвестицій за певний період необхідно мати теперішню вартість грошей.

Теперішня вартість - це грошова вартість майбутніх надходжень чи доходів з поправкою на ставки дисконта (капіталізації).

Дисконтна ставка - це процентна ставка, яка застосовується до майбутніх платежів, щоб врахувати ризик і невпевненість, пов'язані з фактором часу.

Існує правило, що високий ризик означає високу ставку дисконта, а малий ризик означає низьку дисконтну ставку.

Приклад: Інвестор вважає, що щорічний доход (або дисконтна ставка) на акції має становити 5%, інші акції, з вдвічі вищим ризиком, матимуть дисконтну ставку 10%.

Математичний вираз теперішньої вартості майбутніх доходів має вид:

Отже, визначення теперішньої вартості грошей - це обернений процес вирахування майбутньої вартості.

Приклад: Потрібно визначити теперішню вартість 1000 грн. через 3 роки, якщо щорічний рівень ризику 10%.

Поняття теперішньої вартості, яка базується на дисконтуванні майбутнього доходу в залежності від рівня ризику, надає можливість оцінки доцільності капіталовкладень у ті чи інші проекти інвестицій.

Формулу для визначення теперішньої вартості грошей можна використати для визначення теперішньої вартості ануїтету.

Приклад: Очікується грошовий доход на суму 100 дол. протягом 3 років в кінці кожного року. Щорічна ставка дисконта - 10%. Визначити теперішню вартість цих доходів.

Теперішня вартість різних грошових потоків.

Нехай фірма планує одержати такі суми грошей в наступні 4 роки: 10000 грн., 15000 грн., 20000 грн., 23000 грн. Теперішня вартість всього грошового потоку є простою сумою вартості грошових потоків за кожний рік. Якщо дисконтна ставка дорівнює 10%, теперішня вартість грошових потоків за чотири роки дорівнюватиме:

Теперішня вартість довічної ренти.

Довічна рента є певною сумою грошей, що надходитиме постійно з регулярною періодичністю, дивіденди на привілейовані акції можна розглядати, як приклади довічної ренти.

Теперішня вартість довічної ренти складається із суми вартості кожного надходження:

де D - сума, що регулярно сплачується;

R - фактор дисконта;

Нарахування проміжного складного %.

На практиці складний % нараховується частіше, ніж один раз у рік. Якщо m - кількість разів нарахування складного % протягом одного року, то майбутня вартість депозиту Р при ставці % R після N років вираховується так:

Для оцінки дисконтної ставки використовують такі принципи:

1. З двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше.

2. Чим нижчий визначений рівень ризику, тим нижчою повинна бути ставка дисконта.

3. Якщо загальні процентні ставки на ринку ростуть, то ростуть дисконтні ставки.

Ризик може зменшитись, якщо є перспектива ділового підйому, зниження інфляції та процентних ставок. Якщо зменшується ризик, зростає теперішня вартість майбутніх доходів.

Фактор дисконту тим вищий, чим більший період, за який дисконтується сума. Теперішня вартість майбутніх доходів падає з кожним роком.