4. Оформление кредитных операций. Кредитная политика ком. Банка.

Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам.

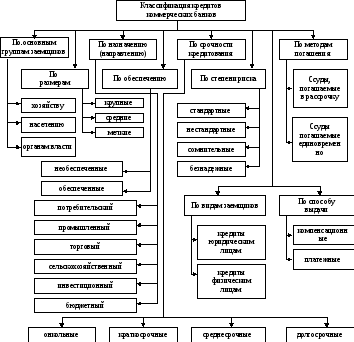

Рис. 2 Классификация банковских кредитов

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам.

Классификация банковских кредитов представлена на рис. 2.

Оформление кредитных операций

Для получения кредита заемщики представляют в банк следующие документы: учредительный договор; бухгалтерскую и статистическую отчетность; бизнес-план, ТЭО и подтверждающие его документы; устав и карточку с образцами подписей (если кредитор обслуживается в ином банке); свидетельство о регистрации предприятия; кредитную заявку; другие документы по усмотрению банка.

При положительном решении о выдаче кредита представляются следующие документы: заявление на выдачу кредита (ранее использовалась стандартная форма N 875); документ из налогового органа о постановке на учет.

Многие банки требуют от потенциального заемщика заполнения специальных анкет. Это делается для того, чтобы лучше понять положение клиента. Кроме того, не всегда и не все банк может понять в делах заемщика, т.е. сложнее определить реальные риски. И банки перестраховываются, зная, что если клиент будет обманывать банк, то это может повлечь за собой привлечение его к ответственности, в том числе и уголовной.

Оформление документов по операциям, связанным с выдачей и погашением кредита, осуществляется с учетом требований пункта 1.9.2 части 3 правил ведения бухгалтерского учета Положения N 302-П. Досье хранится не менее пяти лет с момента погашения кредита, после чего передается в архив.

После закрытия кредитного договора документы по кредитам, выданным индивидуальным заемщикам, должны храниться в отдельных сшивах (папках) в соответствии с пунктом 4.3 раздела 4 части 3 правил Положения N 302-П.

При положительном решении в бухгалтерию передается распоряжение о кредитовании. Оно подписывается уполномоченным на то лицом банка.

В типовой форме распоряжения о кредитовании отражены только обязательные для заполнения реквизиты. Банк по своему усмотрению может вводить дополнительные.

Обеспечение под выданные кредиты

Выдаваемые кредиты могут быть как обеспеченными, так и необеспеченными. Кредиты, не имеющие обеспечения, называют бланковыми.

Обеспечением являются залог, гарантия и т. д. Риск по возврату бланковых кредитов, как правило, выше риска возврата обеспеченных кредитов.

Полученное под выданные кредиты обеспечение учитывается на пассивных внебалансовых счетах, на разных счетах второго порядка в зависимости от вида обеспечения: ценные бумаги, полученные в залог, - 913 11; имущество (кроме ценных бумаг) - 913 12; драгоценные металлы - 913 13.

А вот полученные гарантии и поручительства учитываются на активном счете - гарантии и поручительства - 914 14.

Одним из видов обеспечения является поручительство, которое регулируется статьей 361 ГК РФ.

Поручительство является дополнительным обязательством по отношению к основному (кредитному). Если поручитель принял на себя обязательство в полном объеме, то он, как и должник, обязуется оплатить проценты, издержки по судебным расходам, прочие убытки и санкции. При этом сумма обязательства поручителя увеличивается, что должно найти отражение и в бухгалтерском учете путем увеличения сумм, отражаемых на счете 914 14.

Поручительство учитывается на внебалансовом счете 914 14 в валюте, определенной договором поручительства.