Признание и оценка расходов на улучшение основных средств

Признание и оценка расходов на улучшение основных средств и нематериальных активов происходит на основании П(С)БУ 16 «Расходы» [13].

Согласно П(С)БУ 16 расходы отражаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств. Расходами отчетного периода признаются или уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены. Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены.

Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются путем систематического распределения его стоимости (например, в виде амортизации) между соответствующими отчетными периодами.

Не признаются расходами и не включаются в отчет о финансовых результатах:

платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т.п..;

предварительная (авансовая) оплата запасов, работ, услуг;

погашение полученных ссуд.

Другие уменьшения активов или увеличения обязательств, которые не соответствуют признакам, приведенным в пункте 6 настоящего П(С)БУ 16 «Расходы».

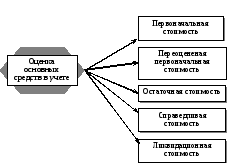

Порядок оценки основных средств установлен П(С)БУ 7 [10]. Способы оценки, основных средств, используемых в бухгалтерском учете, в соответствии с П (С) БУ № 7 представлены на рисунке 1.2.1.

Рис.1.2.1 - Способы оценки основных средств, используемых в бухгалтерском учете, в соответствии с П (С) БУ № 7 [20, с.61]

Первоначальная стоимость - историческая (фактическая) себестоимость основных средств в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Первоначальная стоимость включает:

суммы, уплаченные согласно договору поставщику (продавцу);

суммы, уплаченные организациям за осуществление работ по договорам строительного подряда и другим договорам;

суммы, уплаченные организациям за информационные и консультационные услуги, связанные с приобретением (созданием) основных средств;

регистрационные сборы, государственная пошлина и аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

уплаченные пошлины, налоги и другие платежи, связанные с приобретением (созданием) основных средств, которые не возмещаются предприятию;

вознаграждения, уплаченные посреднической организации, через которую был приобретен объект основных средств;

расходы по страхованию рисков, связанных с доставкой основных средств;

расходы на установку, монтаж, настройку и налаживание основных средств;

другие расходы, непосредственно связанные с приобретением (созданием) основных средств и приведением их в рабочее состояние.

Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения.

Первоначальная стоимость основных средств, внесенных в уставный капитал предприятия, признается как справедливая стоимость, согласованная учредителями.

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств.

Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимости объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода.

Первоначальная стоимость объекта основных средств, переданных в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) во время обмена.

Справедливая стоимость - сумма, по которой может быть осуществлен обмен актива или оплата обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами.

Расходы на капитальный ремонт объектов основных средств признаются расходами отчетного периода. Такие расходы могут быть признаны капитальными инвестициями, если расходы на значительный осмотр и капитальный ремонт могут быть идентифицированы с отдельной самортизированной частью (компонентом) основных средств. Расходы на ремонт могут быть признаны капитальными инвестициями, если цена приобретения актива уже отражает обязательство (необходимость) предприятия осуществить в будущем расходы для приведения актива в состояние, в котором он пригоден для использования. Например, в случае приобретения здания, требующего ремонта, расходы на ремонт принимаются на увеличение первоначальной стоимости данного здания до суммы, которая может быть возмещена от использования здания в будущем.

Стоимость работ, приводящих к увеличению ожидаемых будущих выгод от объекта основных средств, включается в капитальные инвестиции с будущим увеличением первоначальной стоимости основных средств. Основанием для признания капитальными инвестициями расходов, связанных с улучшением основных средств, является увеличение в результате данных расходов ожидаемого срока полезного использования объекта, количества и/или качества продукции (работ, услуг), производимой (предоставляемой) данным объектом.

Примерами такого улучшения являются:

а) модификация, модернизация объекта основных средств с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, которая увеличит количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

Расходы, осуществляемые для поддержания объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования (технический осмотр, техническое обслуживание, ремонт и т. п.), включаются в состав расходов отчетного периода.