Финансово-экономические результаты деятельности предприятия

1 Прибыль как важнейший показатель деятельности предприятия

2 Формирование чистой прибыли

3 Финансово-экономическая эффективность деятельности предприятия

4 Система показателей эффективности производства

1 Вопрос - Прибыль как важнейший показатель деятельности предприятия

Прибыль - это важный обобщающий показатель оценки эффективности функционирования каждого субъекта хозяйствования, поскольку в прибыли аккумулируются резервы всех составляющих деятельности предприятия:

- производство и реализация;

- качество и ассортимент;

- эффективность использования производственных ресурсов;

- себестоимость продукции.

Прибыль характеризует эффективность хозяйствования предприятия по всем направлениям деятельности: производственным, сбытовым, снабженческим, инвестиционным, финансовым. Прибыль является основой экономического развития предприятия и укрепляет его финансовое положение и финансовые отношения с партнерами.

Кроме этого, прибыль является основным источником финансирования затрат на производственное и социальное развитие предприятия, а также самым весомым источником централизованных ресурсов государства: к доходам бюджета осуществляются отчисления от полученного дохода предприятия, значительной частью которого является прибыль. Это означает, что доходы предприятия должны удовлетворять не только его собственные финансовые потребности, но и потребности государства в финансировании общественных фондов потребления, развития науки, образования, здравоохранения. Таким образом, в увеличении прибыли заинтересованы как предприятие, так и государство.

Прибыль - это та часть выручки, которая остается после возмещения всех расходов на производственную и коммерческую (сбытовую) деятельность предприятия.

Согласно П(С)БУ 3 "Отчет о финансовых результатах", прибыль - это сумма, на которую доходы превышают связанные с ними расходы, а убыток - это превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Прибыль характеризует конечный результат деятельности предприятия. Прибыль - это часть прибавочной стоимости, произведенной и реализованной, готовой к распределению. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость будет реализована и приобретет денежную форму. Следовательно, объективная основа получения прибыли связана с необходимостью первичного распределения прибавочного продукта.

Прибыль отражает результаты деятельности предприятия и испытывает влияние многих факторов. На формирование прибыли влияют:

- сфера деятельности предприятия;

- отраслевая принадлежность;

- форма собственности;

- конкурентная среда;

- финансово-хозяйственная деятельность предприятия;

- учет финансовых результатов.

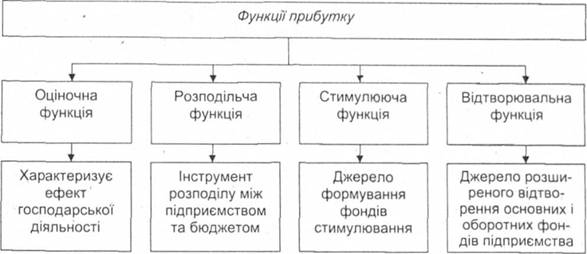

Прибыль выполняет ряд функций, характеристика которых представлена на рис.1.

Рис.1 - Функции прибыли предприятия

Оценочная функция предусматривает использование прибыли предприятия в качестве оценочного показателя, характеризующего эффект его хозяйственной деятельности. Использование этой функции в полной мере возможно только в условиях рыночной экономики, которая предусматривает свободу установления цен, свободу выбора поставщика и покупателя.

Содержание распределительной функции заключается в том, что предприятие распределяет прибыль, полученную в результате финансово-хозяйственной деятельности на две части:

- часть, которая аккумулируется в бюджетах в виде налога на прибыль;

- часть, которая будет оставаться в распоряжении предприятия.

Распределительная функция предполагает, что прибыль является источником ресурсов государственного и местного бюджетов для развития непроизводственной сферы и покрытия управленческих расходов, обеспечивает государственные, инвестиционные, производственные, научно-технические и социальные программы.

Стимулирующая функция рассматривает прибыль как источник формирования различных фондов стимулирования:

- фонд поощрения;

- фонд производственного развития;

- фонд социального развития;

- фонд выплаты дивидендов;

- паевого фонда;

- благотворительного фонда и т.д.

Экономический интерес в прибылях с точки зрения предприятия заключается в той части, которая остается в его распоряжении и используется для решения производственных и социальных задач развития. Экономический интерес рабочих предприятия связан с размером прибыли, которая будет направлена на материальное поощрение, социальные выплаты, социальное развитие. Владельца предприятия интересует размер прибыли, который направляется на выплату дивидендов и на производственное развитие предприятия.

Воспроизводственная функция предполагает, что прибыль служит источником расширенного воспроизводства основных и оборотных средств предприятия.

Прибыль является качественным показателем, потому что в его размере отражены изменение объема товарооборота, доход предприятия, уровень использования ресурсов, величина издержек обращения. Таким образом, прибыль синтезирует в себе все стороны деятельности предприятия. Для оценки величины прибыли в зависимости от выполняемых ею функций следует рассмотреть различные ее виды в соответствии с классификационными признаками, приведенными в табл.1.

Таблица 1 - Классификация видов прибыли предприятия

Классификационная признак |

Виды прибыли предприятия |

Вид деятельности |

прибыль от целевой деятельности, прибыль от других видов деятельности, прибыль от реализации имущества, прибыль от внереализационных операций |

Порядок определения |

валовая прибыль, налогооблагаемая прибыль, чистая прибыль |

Методика оценки |

номинальный доход, реальный доход |

Цель определения |

бухгалтерская прибыль, экономическая прибыль |

Размеры |

минимальная прибыль, целевая прибыль, максимальная прибыль |

В зависимости от вида деятельности, выделяют:

- прибыль от целевой деятельности - это прибыль, полученная в результате реализации товаров (оказание платных услуг);

- прибыль от других видов деятельности - это прибыль от непроизводственной деятельности, то есть транспортной, посреднической и т.п.;

- прибыль от реализации имущества - это прибыль от продажи основных средств, нематериальных активов;

- прибыль от внереализационных операций - это прибыль от инвестиционной деятельности, предоставление имущества в аренду, долевого участия в других предприятиях и т.п.

Объем прибыли по каждому виду деятельности формируется как сальдо доходов и расходов на ее проведение.

В зависимости от порядка определения различают:

- валовая прибыль - это прибыль, характеризующий конечный результат проведения всех видов деятельности;

- налогооблагаемая прибыль - это объем прибыли, который определяется как разница между валовыми доходами и валовыми расходами предприятия-плательщика налога на прибыль;

- чистая прибыль - это прибыль, которая остается в распоряжении предприятия после уплаты налога на прибыль и других налогов, обязательных платежей и сборов, уплачиваемых за счет прибыли.

В зависимости от методики оценки выделяют:

- номинальный доход - это фактически полученная величина прибыли;

- реальный доход - это номинальный доход, пересчитанный с учетом инфляции.

В зависимости от цели определения различают:

- бухгалтерский доход - это доход, который соответствует валовому;

- экономический доход - это доход, который является разницей между выручкой от реализации и всеми расходами предприятия, в том числе расходами упущенных возможностей.

Расходами упущенных возможностей принято считать расходы на потребление любого ресурса, определенные с точки зрения использования его не лучшим альтернативным способом.

В зависимости от размеров различают:

- минимальный доход - это доход, размер которого после уплаты налогов удовлетворяет владельцев предприятия согласно установленного минимального уровня рентабельности на вложенный капитал, т.е. количественно минимальный уровень рентабельности соответствует уровню средней потенциальной ставки банков по депозитам;

- целевой доход - это доход, который определяет целевую функцию деятельности предприятия и зависит от выбранной стратегии. Он может быть нормальным, то есть соответствовать норме прибыли на вложенный капитал или необходимым, то есть соответствовать потребностям предприятия в средствах на производственное и социальное развитие;

- максимальная прибыль - это прибыль, которую предприятие получает при таком объеме деятельности, когда предельные доходы равны предельным издержкам, т.е. предельные доходы и расходы растут соответственно росту объемов производства.

Важным фактором, который влияет на величину прибыли, является уровень закупочных цен на сырьевые ресурсы, которые должны быть низкими. Этого можно достичь путем сокращения количества посредников при закупке сырья, применение ценовых скидок. Если предприятие занимается внешнеэкономической деятельностью, то снижению закупочных цен способствует приобретению товаров у иностранных партнеров (при благоприятном соотношении курсов национальной и иностранной валюты) или осуществление прямых товарообменных (бартерных) операций (при благоприятном соотношении уровня цен на обмениваемые товары).

Рост прибыли связан с увеличением уровня цен продажи товаров. Управление ценами зависит от обоснованности выбора ценовой политики предприятия на потребительском рынке, использование благоприятной конъюнктуры в отдельные периоды года. Увеличение цены реализации товаров способствует расширению продажи сезонных товаров перед началом сезона (когда цены самые высокие). Размер прибыли также зависит от объемов деятельности предприятия, количества реализованных товаров. Увеличению объема продаж способствует осуществления эффективной маркетинговой деятельности путем включения в ассортименте предприятия взаимодополняющих товаров, предоставление потребительского кредита при реализации товаров, расширение системы дополнительных торговых услуг, связанных с реализацией товаров, осуществление эффективных рекламных мероприятий.

При одинаковой величине доходов в различные периоды предприятие может иметь различный размер прибыли, что объясняется неодинаковыми издержками обращения, которые, в свою очередь, формируются под влиянием таких факторов, как:

- объем товарооборота;

- номенклатура и ассортимент товаров;

- источники поступления товаров;

- уровень производительности труда на предприятии;

- степень использования ресурсов;

- структура капитала.