4 Вопрос - Система показателей эффективности производства

Оценка ресурсов, обеспечивающих хозяйственную деятельность и эффективность их использования, определяется системой экономических показателей.

В системе показателей эффективности производства можно выделить следующие группы показателей:

а) эффективности использования основных средств;

б) эффективности использования оборотных средств;

в) эффективности использования труда (трудовых ресурсов);

г) эффективности капитальных вложений (производственных инвестиций);

д) обобщающие показатели эффективности деятельности предприятия.

Что касается первых четырех групп показателей, то их содержание подробно раскрывается в темах, посвященных изучению соответствующих видов ресурсов.

Обобщающий, конечный результат работы предприятия оценивается уровнем эффективности его хозяйственной деятельности: общим объемом полученной прибыли и в расчете на единицу ресурсов. Прибыль и относительный показатель прибыли рентабельность являются основными показателями эффективности работы предприятия, которые характеризуют интенсивность хозяйствования.

Жизнедеятельность предприятия во многом зависит именно от того, в какой мере обеспечена финансовая отдача ресурсов и насколько достигается уровень доходности в процессе формирования расходов. Соотносить затраты и доходы - главная задача каждого участника хозяйственной деятельности.

В то же время абсолютная сумма прибыли не характеризует уровень эффективности хозяйственной деятельности. Чтобы сделать вывод об уровне эффективности хозяйствования, полученная прибыль необходимо сравнить с понесенными расходами или активами, которые обеспечивают предпринимательскую деятельность, то есть определить рентабельность.

Рентабельность имеет несколько модифицированных форм в зависимости от того, какие именно прибыль и ресурсы (затраты) используют в расчетах.

В этой связи необходимо дать характеристику показателю рентабельности, который является качественным аспектом эффективности его работы:

1. Рентабельности продаж.

2. Рентабельности активов.

3. Рентабельности капитала.

4. Рентабельности продукции.

Показатель рентабельности продаж (Rn) характеризует прибыль, которую получает предприятие с одной гривны продаж. Он рассчитывается по формуле (1):

![]()

Показатель рентабельности активов (Ra) характеризует, насколько эффективно предприятие использует имеющиеся активы для получения прибыли, то есть показывает, какую прибыль приносит каждая гривня, вложенная в активы предприятия. Он вычисляется по формуле (2):

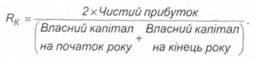

Показатель рентабельности капитала (RK) характеризует эффективность использования предприятием собственного капитала и определяется как соотношение чистой прибыли и среднегодовой стоимости собственного капитала по формуле (3):

Показатель рентабельности продукции (Rn) характеризует, на сколько выгодно предприятию изготавливать продукцию. Он исчисляется как отношение чистой прибыли к себестоимости реализованной продукции по формуле (4):

![]()

Расчет всех приведенных выше показателей создает основания для полного и обоснованного анализа финансово-хозяйственного состояния предприятия в текущем периоде.

Изменение уровня того или иного показателя рентабельности зависит от изменения экономических и организационно-технических факторов производства и реализации продукции (работ и услуг). Поэтому в процессе анализа состояния рентабельности предприятия необходимо определить, какие факторы больше влияли на повышение или снижение уровня рентабельности и разработать соответствующие меры по повышению эффективности деятельности предприятия.

Направления повышения эффективности деятельности предприятий в рыночной среде

Становление рыночно ориентированной системы хозяйствования и развитие совершенных конкурентных отношений между ее субъектами в Украине требуют внедрения одновременно управляющего и управляемого организационно-экономического механизма, способного обеспечить стабильное эффективное высокодоходное функционирования важнейших структурных единиц - промышленных предприятий - и мобильно интенсифицировать воспроизводственные процессы как на локальном, так и на глобальном уровнях.

Следовательно, на практике важно найти действующие направления повышения эффективности функционирования предприятий. Дня решение этой задачи определенного значение приобретает классификация факторов его роста. Вообще все факторы повышения эффективности функционирования предприятий сводятся к трем направлениям:

1) управление затратами и ресурсами;

2) направления развития и совершенствования производства и иной деятельности;

3) направления совершенствования системы управления предприятием и всеми видами его деятельности.

К первой группе факторов можно отнести следующие мероприятия по повышению текущей производственной деятельности предприятия: рост производительности труда и сокращения зарплатоемкости изготовления продукции (т.е. экономия затрат живого труда); снижение общей ресурсоемкости производства (уменьшение энергоемкости, фондоемкости, материалоемкости и т.п.). Все это побуждает предприятие к рациональному использованию природно-сырьевых ресурсов. Активная мобилизация указанных факторов предусматривает осуществление таких мероприятий, как: ускорения внедрения результатов научно-технического и организационного прогресса в практику деятельности предприятия; усовершенствование организационной и производственной систем управления, форм и методов организации деятельности, ее планирования и мотивации; повышение качества и конкурентоспособности выпускаемой продукции; совершенствование и постоянная корректировка всех видов деятельности для обеспечения их требованиям современности. Все определенные направления собственно представляют второе направление мобилизации факторов повышения эффективности хозяйствования предприятия.

Но наиболее важное значение приобретают факторы, определенные третьей группой, поскольку их мобилизация предусматривает определение места реализации в системе управления деятельностью. Здесь целесообразно рассматривать внутренние и внешние по отношению к предприятию факторы. Ведь факторами внутренней среды возможно оперировать на уровне предприятия, а вот внешними факторами управлять почти невозможно, поскольку они требуют обычно существенных структурных сдвигов, разветвления инфраструктуры предприятия, привлечение институциональных механизмов для обеспечения надлежащих условий функционирования предприятия, и вообще - усовершенствования и разработки действенных государственных экономических и социальных программ развития общества.