1.2 Закрытие месяца: последовательность действий

Закрытие месяца - это последовательность действий, выполняемых пользователем в 1 С:Бухгалтерии 8 при подведении итогов с целью определения финансовых результатов деятельности предприятия за месяц. В отличие от работы бухгалтера в течение месяца, когда в программе с помощью различных документов фиксируются факты хозяйственной жизни, при закрытии месяца необходимо сформировать записи в учетных регистрах бухгалтерского и налогового учета, которые носят расчетный характер:

начисление амортизации основных средств и нематериальных активов;

погашение стоимости спецодежды и спецоснастки;

списание расходов будущих периодов;

распределение косвенных расходов;

расчет и корректировка фактической себестоимости полуфабрикатов, продукции и услуг;

закрытие счетов финансовых результатов;

другие операции.

За каждой расчетной операцией не стоит никаких фактических действий с ценностями, поэтому документ, которым расчетные операции отражаются в учете, выделен в особую категорию. Он называется Регламентная операция. Для удобства работы пользователей в 1 С:Бухгалтерии 8 предусмотрена специальная обработка, позволяющая выполнять регламентные операции (создавать документы Регламентная операция) в пакетном режиме. Обработки называется Закрытие месяца (раздел Учет, налоги, отчетность, подраздел Закрытие периода, пункт Закрытие месяца).

На рис. 1.5 приведен пример перечня операций, выполняемых этой обработкой.

Для каждой организации перечень регламентных операций «индивидуален». Например, если организация не применяет упрощенную систему налогообложения, не требуется выполнять регламентную операцию по расчету расходов, признаваемых для целей УСН. Если организация не осуществляет розничную торговлю, то не требуется производить расчет реализованной торговой наценки, и т. д.

Перечень операций, выполняемых при закрытии месяца, определяется сочетанием следующих факторов:

• настройками параметров учета, применяемыми для организации;

параметрами учетной политики, применяемыми в закрываемом месяце;

совокупностью данных, зарегистрированных в программе до начала закрытия месяца.

Рис. 1.5 - Обработка Закрытие месяца

На первом этапе выполняются следующие регламентные операции:

производится корректировка стоимости номенклатуры с учетом дополнительных расходов по ее приобретению;

формируются регламентные операции по учету НДС;

начисляется амортизация по амортизируемому имуществу (основным средствам, нематериальным активам);

погашается стоимость специальной одежды и специальной оснастки (при линейном способе погашения стоимости);

переоцениваются валютные средства и обязательства, выраженные в иностранной валюте и условных единицах;

производится списание расходов будущих периодов;

выполняется расчет торговой наценки по проданным товарам;

производится расчет расходов, признаваемых для целей упрощенной системы налогообложения.

Перечисленные операции относятся к различным аспектам учета и могут выполняться независимо друг от друга. Так, например, выполнение регламентных операций по НДС необходимо для формирования книг покупок и продаж. Эти операции выполняются бухгалтером по мере готовности первичных документов по учету НДС. Расчетные операции начисления амортизации, погашения стоимости спецодежды и спецоснастки, списания расходов будущих периодов могут быть выполнены также независимо от других операций по мере готовности учетных данных.

Как уже отмечалось ранее, часть операций первого этапа организации выполнять может и не потребоваться. Например, если организация не применяет УСН, то не требуется выполнять регламентные операции, связанные с расчетом расходов, признаваемых для целей УСН. В форме обработки Закрытие месяца на основе анализа параметров учетной политики организации для закрываемого месяца соответствующие операции будут скрыты. Если из настроек учетной политики организации следует, что счет 42 не используется, то из списка регламентных операций исключается расчет торговой наценки по проданным товарам.

Приведенные примеры иллюстрируют исключение операций из перечня выполняемых на основе анализа настроек, выполняемых заранее. Кроме этого, операция может быть исключена из перечня обязательных для выполнения на основании анализа данных учета. Например, если на счете 97 «Расходы будущих периодов» отсутствует информация об остатках на начало месяца, из перечня регламентных операций закрытия текущего месяца будет исключена операция списания расходов будущих периодов. Тот же подход применяется для начисления амортизации основных средств и погашения стоимости спецматериалов: при отсутствии в организации основных средств не предлагается выполнить операцию начисления амортизации; если в организации отсутствуют спецматериалы, стоимость которых погашается линейным методом, не предлагается выполнять регламентную операцию погашения их стоимости.

Второй этап закрытия месяца состоит из единственной регламентной операции Расчет долей списания косвенных расходов.

Приступить к этому этапу можно только после успешного завершения регламентных операций первого этапа. Такое ограничение определяется его целями - определение долей списания косвенных расходов между видами деятельности с различными системами налогообложения. Заняться распределением косвенных расходов мы сможем только после того, как суммы этих расходов за месяц полностью сформированы. Операции первого этапа могут влиять на формирование сумм косвенных расходов (амортизация, страховые взносы и т. п.), это и накладывает ограничение на последовательность действий.

На третьем этапе производится закрытие счетов производственных и коммерческих затрат, расчет фактической себестоимости произведенных в течение месяца полуфабрикатов, готовой продукции, работ и услуг, корректировка себестоимости передачи полуфабрикатов, реализации продукции (работ, услуг). Также при необходимости производится распределение расходов по видам деятельности для организаций, применяющих УСН и для учета индивидуальных предпринимателей (если закрытие месяца производится по индивидуальному предпринимателю, уплачивающему НДФЛ). Как и для первого этапа, действия, не выполняемые в рамках текущего закрытия месяца, будут исключены из списка регламентных действий.

Четвертый этап состоит из следующих видов операций:

Закрытие счетов 90, 91;

Расчет налога на прибыль;

Списание убытков прошлых лет;

Реформация баланса.

Приступать к этому этапу следует только после окончания регламентных операций предыдущего этапа, которые в значительной мере могут повлиять на результаты закрытия счетов 90 и 91. Первая из перечисленных операций выполняется ежемесячно, остальные - по необходимости. Расчет налога на прибыль производится только, если организация является плательщиком этого налога и ведет налоговый учет по этому налогу. Списание убытков прошлых лет производится при наличии по данным учета убытков прошлых лет. Реформация баланса выполняется по итогам года, завершающими записями декабря.

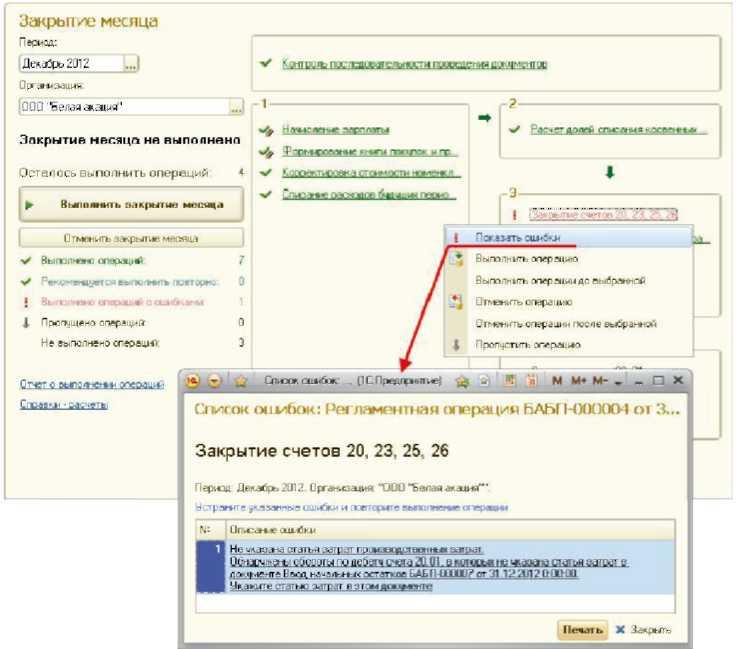

Поскольку выполнение регламентных операций может производиться поэтапно, а также различными исполнителями в разное время, то у главного бухгалтера или ответственного сотрудника бухгалтерии должен быть механизм контроля текущего состояния регламентных операций. С этой целью в левой части формы Закрытие месяца (рис. 1.6) справочно приводится информация:

о выполненных операциях;

об операциях, которые необходимо выполнить повторно;

об операциях, выполненных с ошибками;

о пропущенных и невыполненных операциях.

Также

напротив каждой операции, выполняемой

при закрытии месяца, отображается

текущее состояние выполнения операции.

Щелчком мыши по наименованию операции

можно получить доступ к дополнительной

информации по выбранной операции (рис.

1.7).

Также

напротив каждой операции, выполняемой

при закрытии месяца, отображается

текущее состояние выполнения операции.

Щелчком мыши по наименованию операции

можно получить доступ к дополнительной

информации по выбранной операции (рис.

1.7).

Если операция выполнена с ошибками, то информация о выявленных ошибках сохраняется в информационной базе и может быть проанализирована в любой удобный момент (рис. 1.8), а также выведена на печать.

Рис. 1.8 - Информация об ошибках при выполнении регламентной операции

Это позволяет производить анализ выявленных ошибок не только при непосредственном выполнении регламентной операции пользователем, но и позднее, другими пользователями программы, например руководителем подразделения или главным бухгалтером. В случаях, когда ошибка обнаружена в конкретном документе, по ссылке можно открыть соответствующий неверно заполненный документ и исправить обнаруженную ошибку. После повторного выполнения регламентной операции список ошибок формируется заново, а в случае успешного выполнения - очищается.

Также из формы закрытия месяца можно сформировать краткую печатную форму отчета о выполнении операций и получить справки-расчеты по регламентным операциям..

Ознакомившись с инструментами, предоставляемыми программой для закрытия месяца, приступим к их практическому применению.