Тема 10: Аналіз витрат підприємства

1. Зміст і завдання аналізу витрат підприємства

2. Аналіз виконання кошторису та динаміки витрат підприємства.

3. Аналіз собівартості продукції.

І. Зміст і завдання аналізу витрат підприємства.

Мета аналізу витрат діяльності підприємства полягає у всебічній оцінці рівня, динаміки та структури витрат, у обґрунтуванні управлінських рішень щодо подальшої оптимізації витрат. Для досягнення цієї мети здійснюється аналіз на основі принципів системного та комплексного і підходів.

В основі системного підходу лежить дослідження об'єктів як системи, виявлення типів зв'язків, зведення елементів в єдину аналітичну систему.

Системний підхід до аналізу витрат передбачає:

• виявлення місця і ролі показників витрат в оцінці досягнутої ефективності виробництва;

• розробку схеми аналізу на основі класифікації факторів і резервів раціоналізації витрат;

• вимірювання факторів і резервів оптимізації витрат;

• встановлення основних напрямів мобілізації виявлених резервів, раціонального використання виробничих ресурсів у поточному і перспективному плануванні собівартості.

Комплексний підхід означає вивчення об'єктів як системи з точки зору формування інформації для прийняття управлінських рішень. Комплексний підхід виступає як принцип системного підходу. Він означає узгодження і одночасне дослідження у взаємозв'язку різних аспектів господарської діяльності на основі вивчення системи показників з метою отримання кінцевих результатів, визначення і вимірювання факторів, що їх зумовлюють, виявлення резервів підвищення ефективності виробництва, отримання інформації для обґрунтування управлінських рішень.

Комплексність економічного аналізу проявляється в трьох напрямах: по-перше, в процесі аналізу враховуються не лише економічні, а й технічні, соціальні, технологічні та інші фактори; по-друге, в більш тісному зв'язку його цілей і задач з цілями управління; по-третє, в багаторівневому аспекті аналізу.

Інформаційна база проведення аналітичних досліджень витрат формується за вихідною інформацією про кошториси (нормативи) витрат, за даними бухгалтерського і статистичного обліку, за матеріалами ревізій і спеціальних обстежень та ін.

Аналіз витрат проводиться в наступній послідовності. На першому етапі дається загальна оцінка виконання кошторису витрат в розрізі економічних елементів, на другому - оцінка прямих витрат та їх відхилень від плану, на третьому - аналіз виконання бюджету (кошторису) накладних витрат, на четвертому – аналіз собівартості (калькуляції) окремих виробів, на п'ятому етапі необхідно дати оцінку впливу зміни витрат на кінцеві виробничо-фінансові результати діяльності підприємства.

ІІ. Аналіз виконання кошторису та динаміки витрат підприємства.

Сумарний обсяг витрат виробничої та інших видів операційної діяльності визначається їх кошторисом (бюджетом), який складається в цілому по підприємству на обумовлений період. В процесі аналізу кошторису витрат підприємства вирішуються такі основні завдання:

• визначається обґрунтованість планового кошторису витрат;

• проводиться аналіз виконання планового кошторису та впливу факторів на ступінь його фактичного виконання;

• проводиться аналіз резервів оптимізації кошторисних витрат;

• проводиться аналіз раціоналізації кошторису за зміною граничного рівня витрат.

При обґрунтуванні планових витрат операційної діяльності виходять із запланованого обсягу виробництва і реалізації продукції (робіт, послуг) та діючих нормативів (стандартів) витрат на одиницю діяльності. При цьому плановий обсяг діяльності визначається за даними виробничої програми, а планові калькуляції визначаються у системі управлінського обліку.

При аналізі виконання кошторису витрат операційної діяльності необхідно дати оцінку дотримання обсягу витрат за економічними елементами та структурних змін в складі загального кошторису. При факторному аналізі відхилень за кошторисом слід виходити із адитивної моделі його функціонального зв'язку:

КВ= МВ + ВОП +СВ+АМ + ІВ

де КВ - сума кошторисних витрат операційної діяльності підприємства; МВ - матеріальні витрати; ВОП - витрати на оплату праці; СВ – витрати на соціальне страхування; АМ - амортизаційні відрахування; ІВ - інші витрати.

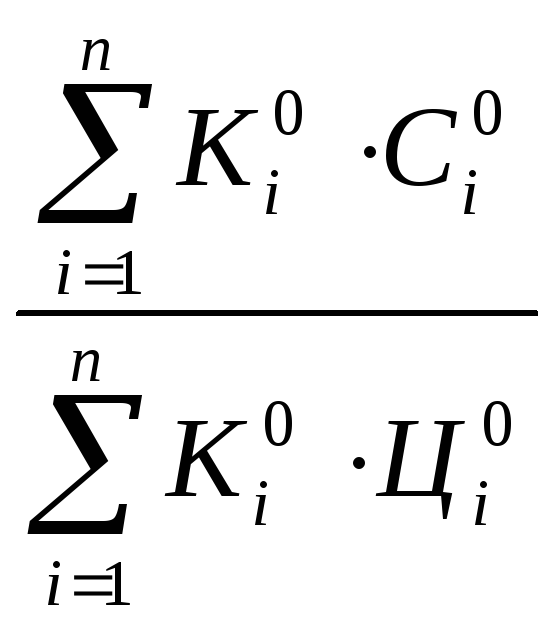

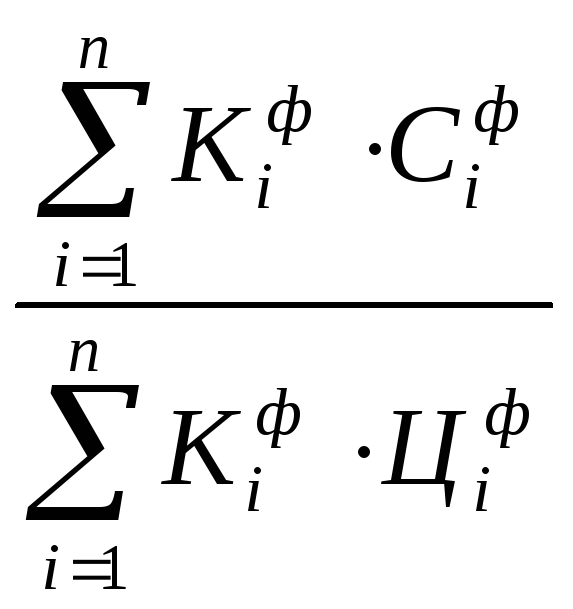

Синтетичним показником оптимізації витрат операційної діяльності є зміна граничного рівня витрат, який визначається відношенням витрат до доходу операційної діяльності. Загальне відхилення граничного рівня витрат (∆ГЗ) проти базового буде визначатися:

∆ГЗ

=

![]() -

-![]() ;

;

де 3° і 3' - базовий і звітний рівні витрат операційної діяльності; Д° і Д ’ - базовий і звітний рівні доходу операційної діяльності.

На зміну граничного рівня витрат впливають фактори:

• зміна структури продукції (робіт, послуг);

• зміна собівартості окремих виробів;

• зміна цін на продукцію.

Для проведення факторного аналізу граничного рівня витрат використовують наступну методику:

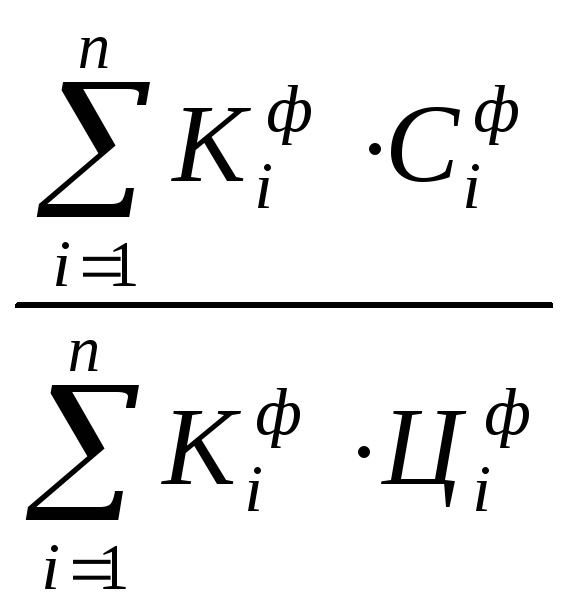

1. Визначають загальне відхилення граничного рівня витрат:

∆ГЗ

=

-

- ;

;

де Кі - кількість одиниць продукції (робіт, послуг) і-го виду; Сі - собівартість продукції (робіт, послуг) і-го виду; Ці - ціна продукції (робіт, послуг) і-го виду.

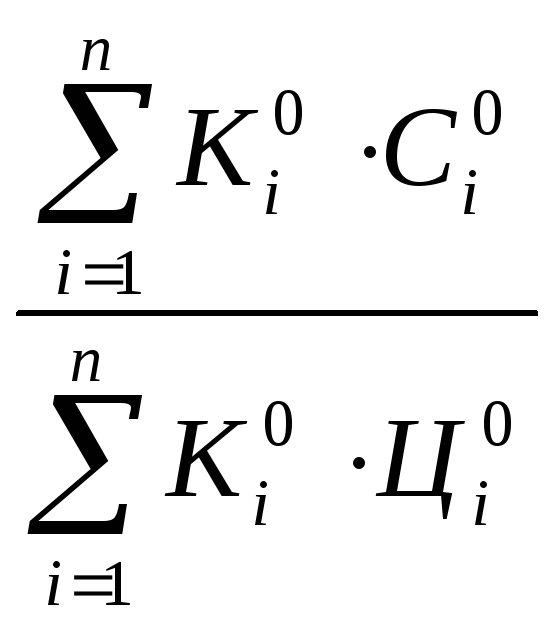

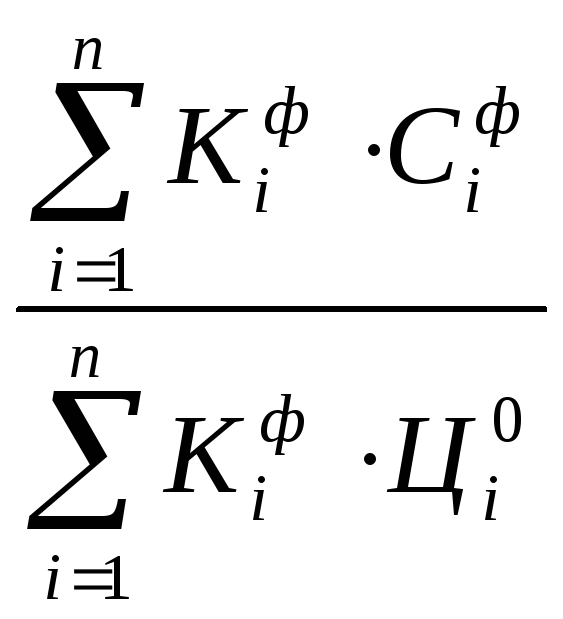

2. Щоб розрахувати вплив структурних зрушень треба визначити граничний рівень витрат за фактичним обсягом продукції при базовому рівні її собівартості та цін, після чого цей рівень порівняти з базовим:

∆ГЗстр

=

-

- ;

;

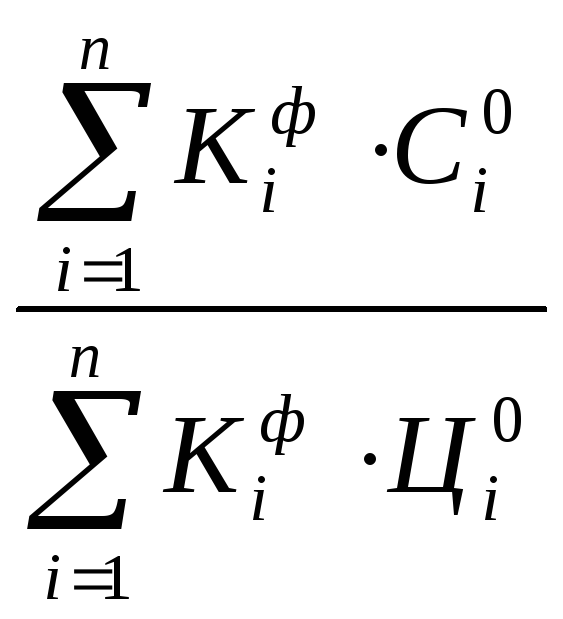

3. Щоб розрахувати вплив собівартості окремих виробів необхідно розрахувати граничний рівень витрат за фактичним обсягом та собівартістю продукції при базових цінах і цей рівень порівняти базовим:

∆ГЗсв

=

-

- ;

;

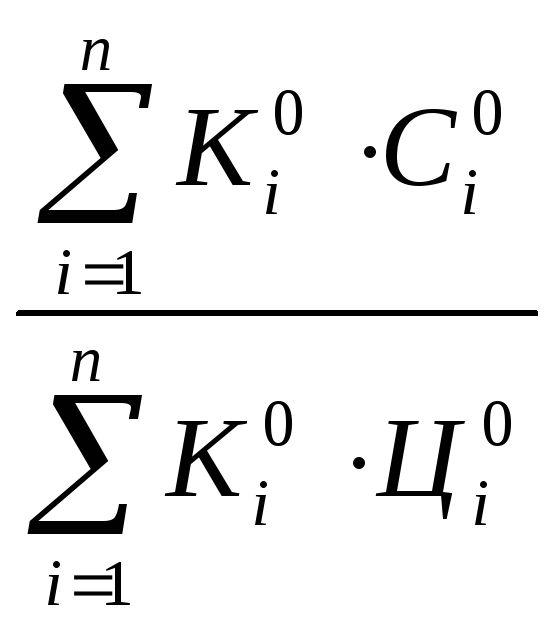

4. Щоб розрахувати вплив цін на зміну граничного рівня витрат необхідно фактичний рівень граничних витрат порівняти з рівнем витрат, розрахованим за фактичним обсягом і собівартістю продукції при її базових цінах:

∆ГЗц

=

-

- ;

;

Сумарний вплив факторів буде визначатися: ∆ГЗ = ∆ГЗстр + ∆ГЗсв - ∆ГЗц.

ІІІ. Аналіз собівартості продукції.

Для досягнення конкурентоспроможності підприємство має постійно працювати над скороченням собівартості своєї продукції. В Україні собівартість формується за виробничим принципом і включає витрати безпосередньо пов’язані з виробництвом продукції. Витрати на управління, збут інші витрати операційної діяльності до собівартості не включаються.

Об'єктами аналізу собівартості виступають наступні показники:

• виробнича собівартість товарної продукції за статтями калькуляції та за елементами витрат;

• витрати на одну гривню товарної продукції;

• собівартість окремих виробів;

• прямі статті витрат;

• непрямі статті витрат.

Основна мета аналізу собівартості продукції — знаходження шляхів і джерел зниження собівартості та збільшення прибутку.

Для того щоб зробити висновки про можливі резерви зниження собівартості продукції, необхідно ці витрати вивчити з точки зору їх функціональної ролі у виробничому процесі. З цією метою проводиться групування затрат за призначенням, тобто за статтями калькуляції. Кількість і найменування калькуляційних статей залежить від галузей промисловості і визначається підприємствами самостійно.

З метою порівняння статей калькуляції собівартість фактично випущеної продукції перераховується на планові дані (планові норми і ціни). Потім фактичні витрати за статтями калькуляції порівнюються з перерахованими плановими витратами і визначається економія чи перевитрати за період, що аналізується.

Аналіз собівартості продукції за статтями калькуляції передбачає наступні етапи:

—аналіз виробничої собівартості продукції в цілому, у тому числі окремих статей калькуляції;

—детальний аналіз окремих статей калькуляції, тобто аналіз прямих і непрямих витрат на виробництво продукції.

Аналіз собівартості продукції закінчується виявленням можливостей подальшого зниження собівартості продукції, підрахуванням загальних резервів цього зниження.

Оценка экономической добавленной стоимости

С помощью программы ФинЭкАнализ 2011 вы можете быстро провести Оценку экономической добавленной стоимости.

Программа Финансовый анализ - ФинЭкАнализ для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов. Скачать программу можно здесь

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2011.

Оценка экономической добавленной стоимости ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

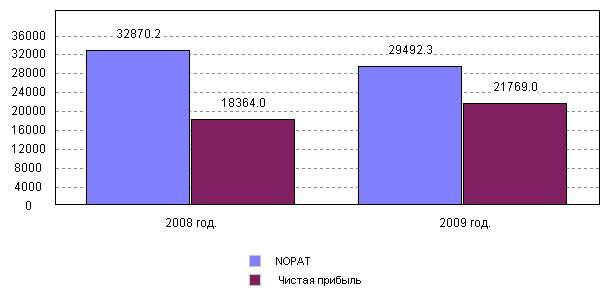

Расчет NOPAT

|

Показатели |

за 2008 г. |

за 2009 г. |

|

1 |

2 |

3 |

|

1. Прибыль, доступная для обыкновенных акционеров |

18364 |

21769 |

|

2. Расходы, связанные с финансированием и процентный доход |

3981 |

2527 |

|

3. Расходы на выплату процентов после налогов |

3981 |

2527 |

|

4. Предполагаемые проценты на некапитализируемую аренду |

|

|

|

5. Инвестиционная прибыль после налогов |

-9081.24 |

-5854.28 |

|

6. Изменения в эквивалентах капитала |

1444 |

-658 |

|

7. Увеличение резервов отсроченного налога на прибыль |

1061 |

-1007 |

|

8. Увеличение резерва на покрытие безнадежных долгов |

|

|

|

9. Увеличение доходов будущих периодов |

-37 |

-48 |

|

10. Увеличение расходов на НИОКР и маркетинговые исследования |

|

|

|

11. Увеличение резервов предстоящих расходов и платежей |

418 |

395 |

|

12. Амортизация гудвилла |

2 |

2 |

|

13. NOPAT |

32870.24 |

29492.28 |

|

14. Чистая прибыль |

18364 |

21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

Расчет КАПИТАЛ

|

Показатели |

за 2008 г. |

за 2009 г. |

|

1 |

2 |

3 |

|

1. Суммарные активы |

153876 |

183030 |

|

2. Краткосрочные финансовые вложения |

100 |

200 |

|

3. Незавершенное строительство |

321 |

442 |

|

4. Кредиторская задолженность |

42922 |

65046 |

|

5. Текущая стоимость некапитализированной аренды |

|

|

|

6. Эквиваленты капитала |

1218 |

1220 |

|

7. Резерв на покрытие безнадежных долгов |

1000 |

1000 |

|

8. Суммарная амортизация гудвилла |

218 |

220 |

|

9. Чистые расходы на НИОКР и маркетинговые исследования |

|

|

|

10. КАПИТАЛ |

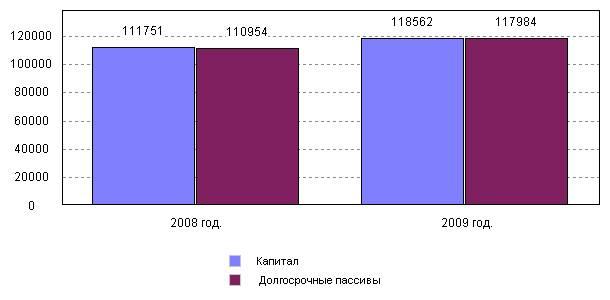

111751 |

118562 |

|

11. Собственный капитал, кредиты и займы и платежей |

110954 |

117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя 'капитал' в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA - menagment

|

Показатели |

за 2008 г. |

за 2009 г. |

|

1 |

2 |

3 |

|

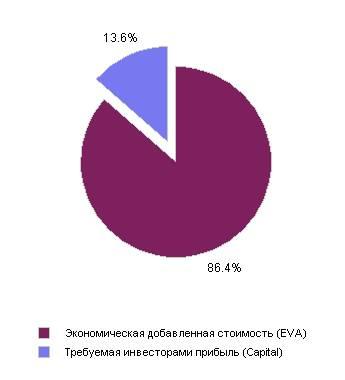

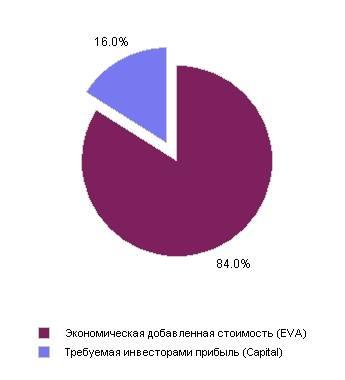

1. Заработанная прибыль (NOPAT) |

32870.24 |

29492.28 |

|

2. Инвестированный капитал (Ce) |

111751 |

118562 |

|

3. Средневзвешенная стоимость капитала (WACC) |

0.04 | |

|

4. Требуемая инвесторами прибыль (Capital) |

4458.86 |

4730.62 |

|

5. Доходность инвестиционного капитала (Roce) |

0.29 |

0.25 |

|

6. Спрэд доходности (Spread) |

25.41 |

20.91 |

|

7. Экономическая добавленная стоимость (EVA) |

28395.929 |

24791.314 |

|

за 2008 год |

за 2009 год |

|

|

|

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.