18.6. Денежно-кредитная политика.

История денег дает много ярких примеров, позволяющих сделать один, но весьма интересный вывод: «Деньги позволяют мир вращаться».

Наиболее характерная черта денег – их высокая ликвидность, т.е. способ ность быстро и с минимальными издержками обмениваться на другие виды ак тивов. К рассмотрению этих активов мы и переходим.

18.1. Денежные агрегаты и активы в рыночной экономике

Количество денег в стране контролируется государством (монетарная, или денежная политика). На практике эту функцию осуществляет центральный банк. Для измерения денежной массы используются денежные агрегаты: M1, M2, M3, L (в порядке убывания степени ликвидности).

Состав и количество используемых денежных агрегатов различаются по странам.

Согласно классификации, используемой в США, денежные агрегаты представлены следующим образом (от более ликвидных к более ликвидным).

M1 – наличные деньги, находящиеся в обращении (вне банковской систе мы), депозиты до востребования, дорожные чеки, против чековые депозиты.

M2 – равны M1 плюс сумма не чековых сберегательных вкладов (депози ты) и мелких срочных вкладов до 100 тыс. долл., однодневные соглашения об обратном выпуске.

M3, равны M2, плюс срочные вклады свыше 100 тыс. долл., срочные со глашения об обратном выпуске, депозитные сертификаты.

L равны M3 плюс казначейские сберегательные облигации, краткосроч ные государственные обязательства; коммерческие бумаги.

В макроэкономическом анализе чаще других используются агрегаты M1 и M2. Иногда выделяется показатель наличности «МО», как часть M1, а также

показатели «квази - деньги» (Q M) как разность между M2 и M1, эти показатели можно определить по формуле

QM = M2 – M1.

M2 = QM + M1.

Динамика денежных агрегатов зависит от многих причин, в том числе и от движения процентной ставки (r).

Так, при росте процентной ставки агрегаты M2 и M3 могут опережать M1, поскольку их составляющие приносят доход в виде процента. В последнее вре мя появление в составе M1 новых вкладов, приносящих процентов, сглаживают различия в динамике агрегатов.

Вэкономической теории под деньгами понимают M1, т.е. деньги, обслуживаю щие текущий оборот.

Что касается активов, то к их числу относят векселя, банкноты, акции и ценные производственные бумаги, а также варранты, опционы, фьючерсы и др.

Вчастности, отметим, что варранты применяются в двух видах:

210

1.Это сертификат, дающий держателю просто покупать ценные бумаги по оговоренной цене в течение определенного периода времени или бес срочно.

2.Это свидетельство товарного склада о приеме на хранение определенных

товаров.

Опционом называют двухсторонний договор о передаче права (для полу чателя) и обязательства (для продавца) продать или купить определенный актив (например, ценную бумагу) по определенной фиксированной цене, заранее со гласовав дату или в течение согласованного периода времени.

Фьючерсы представляют собой контракт на куплю-продажу каких-либо товаров (ценных бумаг; валюты) в будущем.

Иногда это есть срочный биржевой контракт.

18.2. Спрос на деньги

Спрос на деньги формируется во всех секторах экономики. Он обуслов лен 2-мя функциями денег: средством обмена и средством накопления (сохра нение) богатства.

Совокупный спрос на деньги включает:

1.спрос на деньги для сделок;

2.спрос на деньги как средство сохранения богатства (спрос на деньги со стороны активов).

Спрос на деньги для сделок определяется тем, что деньги нужны эконо мическим субъектам для покупок и платежей (торговых сделок).

Чем больше в обществе производится товаров и услуг, тем больше поку пок совершается и тем больше спрос на деньги для сделок.

1. Следовательно, спрос на деньги зависит:

1.от объема номинального ВНП: чем он выше, тем больше нужно денег для сделок и наоборот;

2.Спрос на деньги для сделок зависит от скорости обращения денег.(чем она выше, тем меньше денег нужно для сделок).

Для простоты можно представить, что необходимое количество денег не связано с изменение ставки ссудного процента (i).

Тогда при данном объеме ВНП и данной скорости обращения денег кри вая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

i

Dt

количество денег

количество денег

211

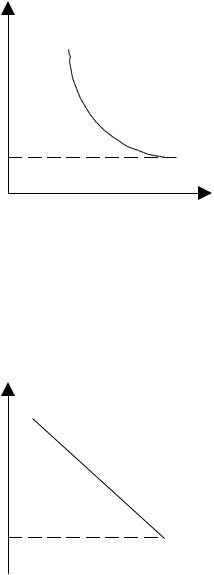

2. Рассмотрим теперь спрос на деньги как средство сохранения богат ства, т.е. спрос на деньги со стороны активов. Он связан с тем, что часть своего сберегаемого дохода население предполагает держать в виде денег. Данный спрос зависит от доходов на ценные бумаги.

Обусловлено это тем, что сберегая часть своего дохода, население всегда решает вопрос, в какой форме держать сбережения?

-в виде денег? или

-в виде ценных бумаг.

Деньги не приносят дохода, но обладают абсолютной ликвидностью. Ценные бумаги, (для упрощения берем вид бумаг – государственные об

лигации) приносят устойчивый доход, но менее ликвидны.

Поэтому, (чем выше процентная ставка, тем больше спрос на облигации и меньше на деньги и наоборот).

Поэтому спрос на деньги со стороны активов находится в обратной зави симой от уровня процентной ставки, имеет вид нисходящей кривой:

i

i min |

Da |

количество денег

Кривая «Da» никогда не будет касаться оси абсцисс, т.к. существует не которая min, при которой неудобства хранения сбережений в форме облигации не будет компенсироваться доходом на них и никто не будет предъявлять спрос на облигации.

Совокупный спрос на деньги можно получить, суммировав спрос на день ги для сделок Dt и спрос на деньги со стороны активов Da.

i

i min |

Dm |

Dm=Dt+Da |

количество денег

количество денег

212

Dm не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки i min.

Она не касается и оси ординат, т.к. составляющая спроса на деньги Dt не зави сит от ставки %.

18.3. Предложение денег. Денежный мультипликатор

Предложение денег (Ms) включает в себя наличность (С) вне банковской системы и депозиты (D), которые экономические агенты могут использовать для сделок, фактически это – агрегат M1:

Ms=C+D= M1.

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, осталь ные используют для выдачи ссуд.

В отличие от других финансовых институтов, банки обладают способно стью увеличивать предложение денег («создавать деньги»).

Кредитная мультипликация – процесс эмиссии платежных средств в рам ках системы коммерческих банков.

Предположим, что депозиты банка 1-го выросли на 1000. В депозите остается 20%, т.е. 200, а остальные отдаются в ссуду.

Норма резерва = |

резерв |

= |

200 |

= 0,2или20% . |

|

депозит |

|

1000 |

|||

1000-200=800 или (1-0,2)

Таким образом, банк увеличил предложение денег на 800. Теперь оно равно 800+1000=1800, т.е. вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но и заемщики держат на руках 800, т.е. банковская система с частич ным резервным покрытием способна увеличить предложение денег.

Если процесс продлится до использования последней денежной единицы 1000, то количество денег в системе можно будет определить следующим об разом:

Первоначальный доход = 1000.

1)Ссуда 1-го банка (дополнительное предложение денег) = (1-0,2) 1000= = 800 или (1000-200)=800.

2)Ссуда 2-го банка = (1-0,2)[(1-0,2)1000]=(1-0,2)2 1000=640.

3)Ссуда 3-го (1-0,2)[(1-0,2)21000]=(1-0,2)31000=512.

Суммарное предложение денег равно:

1000 [1+(-0,2)+(1-0,2)2+(1-0,2)3+…. (1-02)n] = 01,2 ×1000 для нашего примера.

Почему

В квадратных скобках имеем сумму членов геометрической прогрессии со знаменателем (1-0,2) т.е. меньше единицы.

По определению эта сумма равна:

213