Тема 2. Підприємства як об’єкт організації в сучасних умовах господарювання

2.1.Понятт організації, підприємства, фірми. Основні напрями їхньої діяльності

2.2. Загальні характеристики підприємства

2.3. Класифікація підприємств

2.4. Правові основи функціонування підприємств

2.1.Понятт організації, підприємства, фірми. Основні напрями їхньої діяльності

Підприємство – заснована на кооперації форма організації виробництва, що виступає як економічно відособлений суб'єкт господарювання.

Примітка

В економічній літературі поняття «підприємство» і «фірма» часто використовуються як ідентичні. Проте, між цими поняттями існує деяка відмінність.

Під підприємством звичайно розуміють виробничу одиницю, що виробляє і реалізує певний вид (або види) продукції – виготовлення виробів, виконання роботи, надання послуг (Мірошник, 2000).

Термін «фірма» (англ. firm) припускає певне ім'я, під яким діє підприємство. Фірма – юридично самостійна підприємницька одиниця. Нею може бути як великий концерн, так і невелика компанія. Ім'я фірми відіграє важливу роль у конкурентній боротьбі та всій системі ринкових відносин. Значення й економічна цінність його зростають з підвищенням репутації на ринку. Фірма може включати кілька підприємств, які не є самостійними юридичними структурами. Якщо ж фірма складається з одного підприємства, то обидва поняття збігаються. У даному підручнику ми розглядатимемо не юридичний, а виробничий бік питання, тому обидва терміни будуть використовуватися як тотожні поняття.

Підприємство − історична категорія. Причини виникнення підприємств у науковій літературі розуміються по-різному. К. Маркс, наприклад, пов'язував створення підприємств із розвитком кооперації та поділом праці, заснованим на переході до машинної стадії виробництва. Лауреат Нобелівської премії з економіки, професор Чиказького університету Р. Коуз пов’язує формування підприємств з єдністю природи, що обумовлено необхідністю трансакційних (ринкових) витрат.

Підприємство як економічна система є основною ланкою, де відбувається безпосереднє вирішення основної економічної проблеми: що і скільки (товарів і послуг) виробляти? Підприємство також пов’язане з вирішенням проблеми розподілу благ. Воно надає робочі місця, виплачує заробітну плату, шляхом виплати податків бере участь у здійсненні соціальних програм. Підприємство має володіти рядом істотних ознак. Основні з них наступні:

1) організаційна єдність; підприємство − це певним чином організований колектив із своєю внутрішньою структурою і порядком управління;

2) відособлене майно; підприємство має власне майно (що складається з основних і оборотних засобів) та самостійно використовує його у певних цілях;

3) майнова відповідальність; підприємство самостійно несе відповідальність за своїми зобов’язаннями згідно законодавства;

4) системна єдність засобів виробництва; підприємство поєднує економічні ресурси для виробництва економічних благ з метою одержання прибутку;

5) оперативно-господарська й економічна самостійність; підприємство саме здійснює різні угоди й операції, саме отримує прибуток і несе збитки, а за рахунок прибутку забезпечує стабільний фінансовий стан і подальший розвиток виробництва;

6) наявність ідентифікаційних ознак; підприємство мають впізнавати та відрізняти від інших підприємств. Для цих цілей підприємству дають ім'я (найменування), під яким воно набуває та відчужує майнові й особисті немайнові права, несе зобов’язання, виступає в суді й арбітражі в ролях позивача і відповідача.

Роль підприємства в суспільному виробництві полягає в тому, що воно забезпечує, з одного боку, поєднання факторів виробництва, а з іншого − зв'язок між товарними і ресурсними ринками.

Таким чином, під підприємством розуміють самостійний суб'єкт господарювання, створений у порядку, встановленому законодавством, для виробництва продукції, виконання робіт і послуг з метою задоволення суспільних потреб та отримання прибутку за допомогою самостійного здійснення своєї діяльності, розпорядження власною продукцією та отриманим прибутком, що залишається в нього після сплати податків та інших обов'язкових платежів (Економіка, 2000).

Виділимо головне в даному визначенні підприємства:

• самостійність;

• наявність мети щодо отримання прибутку.

Приклад 1

Що таке самостійність?

В якості прикладу розглянемо історію життя однієї молодої родини. Спочатку молоді живуть разом з батьками однієї із сторін. Все робиться разом: прибирання, покупки, готування їжі. Чи самостійна молода родина? Ні. Вони пов'язані з батьками не лише організаційно, але й економічно. Ведеться спільний бюджет з перерозподілом коштів від батьків до дітей. На студентську стипендію не проживеш. Наступний етап розвитку родини − батьки придбали за свій рахунок кооперативну квартиру для молодих. Тепер організаційно ця родина живе самостійно, але економічно... Грошей, як і раніше, не вистачає, так ще, якщо народиться дитина... Надія лише на допомогу батьків. І тільки коли молода родина зможе із власних доходів оплатити усі свої витрати, її по праву можна буде назвати економічно самостійною.

Аналогічні міркування можна привести і з приводу підприємств. Якщо підприємство має свій рахунок у банку, печатку, здійснює різні операції й укладає угоди, але існує за рахунок іншого підприємства або держави, то мова іде лише про оперативно-господарську самостійність. І тільки ефективна діяльність та її результат − стабільний фінансовий стан − дають підприємству економічну самостійність. В якості самостійної економічної одиниці підприємство, виходячи із своїх інтересів (одержання прибутку) і виробничих можливостей, визначає, що і для кого виробляти.

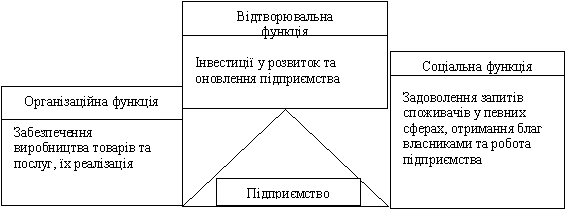

У зв'язку з цим підприємство виконує наступні функції:

- організаційну;

- відтворювальну;

- соціальну.

Зміст функцій підприємства наведений на рис. 2.1.

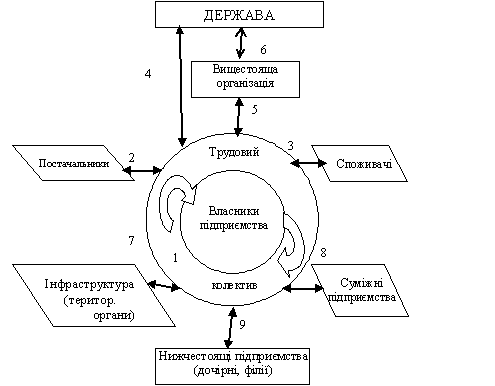

Суб'єкти, які формують організаційну систему підприємства, утворюють дві субсистеми. Одну складають власники підприємства, іншу – колектив найманих працівників. При цьому самі власники можуть виконувати функції виробничої діяльності підприємства, а працівники підприємства можуть стати його власниками (засновниками, акціонерами). Економічні відносини між суб'єктами господарювання, які реалізуються в ході діяльності підприємства, представлені на рис. 2.2.

Рис.2.1.

Зміст функцій підприємства

Рис.2.1.

Зміст функцій підприємства

Рис. 2.2. Економічні відносини між суб'єктами господарювання в ході діяльності підприємства

Коротка характеристика відносин:

1 – між власником і трудовим колективом (основні інструменти реалізації відносин – зарплата, премія, ін. матеріальні блага); 2 – між підприємством (п.) і постачальниками ресурсів: матеріальних, енергетичних, фінансових (ціни за ресурси); 3 – між п. і споживачами (ціни за продукцію); 4 – між п. і державою (податки, платежі, субсидії, дотації); 5 – між п. і вищестоящою організацією (розподіл прибутку, субсидії, дотації); 6 – між вищестоящою організацією і державою (те ж, що і четвертий вид відносин); 7 – між п. і підрозділами інфраструктури (місцеві податки і платежі, ціни за надані послуги: транспорту, енергетичних підприємств, зв'язку; платежі за природні ресурси і землю); 8 – між п. і суміжними економічними суб'єктами, зокрема − конкурентами на ринках сировини та продукції (ціни на сировину і продукцію); 9 – між п. та організаціями нижчого підпорядкування (аналогічні відносинам п’ятого виду).

Для реалізації своїх функцій підприємство використовує виробничі фактори, які можна умовно об'єднати у такі групи:

· трудові фактори;

· основні фонди;

· оборотні засоби;

· природні фактори;

· інформаційні фактори.

Примітка

Варто підкреслити доцільність використання саме категорії "фактор" (а не, скажімо, "ресурс") для формування поняття, що характеризує функціональні компоненти виробничої системи. Зокрема, у даному підручнику буде використовуватися поняття "виробничі фактори". Воно також містить у собі категорії: трудові, природні, технологічні, інформаційні й ін. фактори.

У порівнянні з терміном "ресурс" поняття "фактор" є більш ємною категорією, що вміщає більш широке і складне коло явищ виробничої системи. Зокрема, ресурс (від французького resource – допоміжний засіб) характеризує, головним чином, джерело будь-яких засобів. Цей підтекст обмежує використання даного поняття сферою, що формується на вході підприємства; в англійській мові це чітко передається терміном input (вихідні ресурси, або витрати).

Фактор (від лат. factor − той, що робить, виробляє) означає причину, рушійну силу будь-якого процесу або явища (Политехнический, 1998). За С. І. Ожеговим, фактор – момент, істотна обставина в будь-якому процесі, явищі (Ожегов, 1981). Дана категорія більш повно і точно відображає зміст тих функціональних компонентів, якими оперує підприємство в ході виробничого процесу. Адже рушійною силою виробничих процесів є не лише те, що надходить на вхід підприємства (input), але і те, що формується на його виході, тобто результати виробничої діяльності, готова продукція – все те, що в англійській мові передається словом output (випуск). Обидва ці аспекти складають зміст поняття "фактор". Зокрема, до інформаційних факторів відносяться як первинна інформація (що відіграє роль ресурсу підприємства), так й інформаційні товари та послуги, вироблені чи надані підприємством. До природних факторів відносяться не лише природні ресурси, але й інші явища, які впливають на діяльність підприємства (природні умови, види порушення природного середовища, їхні наслідки тощо). Категорія трудових факторів також є значно ширшим поняттям, ніж "трудові ресурси" (хоча і містить його). Це і самі ресурси (тобто професійно підготовлені люди, які можуть залучатися у виробництво), і їхня здатність до трудової діяльності. А вона, у свою чергу, обумовлена знаннями, навичками, переконаннями працівників, а крім того − тим організованим і психологічним кліматом, що створюється у трудовому колективі.