Эконометрия пз тема 1

.docx2004г. Финн Кидланд, Эдвард Прескотт награждены премией «За их вклад в изучение влияния фактора времени на экономическую политику и за исследования движущих сил деловых циклов». Кидланд и Прескотт – американские экономисты, специализирующиеся на изучении проблем экономической политики и циклических колебаний. Они работают совместно более 30 лет, их основные труды являются продуктом коллективного творчества.

2005г. Роберт Ауманн и Томас Шеллинг награждены премией «За углубление нашего понимания сути конфликта и сотрудничества путем анализа теории игр».

2006г. Эдмунд Фелпс получил премию «За анализ межвременного обмена в макроэкономической политике».

2007г. Леонид Гурвиц, Эрик Мэскин, Роджер Майерсон разделили премию «За создание основ теории проектирования механизмов распределения».

2008г. Пол Кругман награжден премией «за анализ торговых моделей и мест расположения экономической активности». В течение последних лет Кругман назывался одним из вероятных лауреатов Нобелевской премии. В 1995 году он стал лауреатом премии Адама Смита, в 2000–м - Ректенвальда, а в 2004 – принца Астурийского.

4.

У багатьох задачах потрГбно встановити та оцгнити залежнГсть деякого економГчного показника вГд одного чи кГлькох гнших показникГв. Очевидно, будь-якГ економгчш показники, зазвичай, перебува-ють шд впливом випадкових факторГв, а тому з математичноi точки зору штерпретуються як випадковГ величини.

3 теорп ймовгрностей вГдомо, що випадковГ величини можуть бути пов'язаш функцГональною чи статистичною залежшстю або ж узагалг бути незалежними. 3вичайно, спГввГдношення мгж незалежними змГнними тут не розглядаються. Строга функцюнальна залежнГсть реалГзуеться в економщ рГдко. ЧастГше спостерГгаеться так звана ста-тистична залежнГсть.

Нагадаемо, що статистичною називають залежнГсть, коли зг змшюванням однiеi випадковоi величини змшюеться закон розподГ-лу ймовгрностей шшо". 3окрема, статистична залежнГсть виявляеть-ся в тому, що зГ змГнюванням однГе1 величини змГнюеться середне значення шшо1. Така залежнГсть називаеться кореляцшною.

Наприклад, у землеробствГ з однакових за площею дглянок землг при рГвних кГлькостях внесених добрив збирають рГзний врожай. 3ви-чайно, немае строго1 функцГонально1 залежностГ мгж урожайшстю землГ та кГлькГстю внесених добрив. Це пояснюеться впливом випадкових факторГв (опади, температура повгтря, розташування дглян-ки тощо). Водночас, як показуе досвГд, середшй врожай залежить вГд кГлькостГ внесених добрив, тобто зазначеш показники, напевне, пов'язаш кореляцшною залежшстю.

Можна зазначити два типи взаемозв'язку змшних. В одному ви-падку неввдомо, яка зГ змГнних незалежна, а яка — залежна, тобто вони рiвноправнi й зв'язок можна розглядати як в один, так i в шший бпк У другому випадку змшш нерiвноправнi, тобто змiнювання лише одше! з них впливае на змшювання шшо!, а не навпаки. У цьому разi при розглядГ зв'язку мГж двома змГнними величинами важливо встано-вити на основГ логГчного мiркування, яка з ознак е причиною, а яка — наспдком. Наприклад, урожайшсть залежить ввд родючостГ землi, а не навпаки, тобто економiчна оцiнка землi е незалежною змшною, а врожайнiсть — залежною.

Варто мати на увазГ що статистичний аналiз залежностей сам по со6Г не розкривае сутност причинних зв'язкГв мГж явищами, тобто вш не вирГшуе питання, з яких причин одна змшна впливае на шшу. Розв'язок тако! задачГ е результатом якГсного (змГстовного) вивчення зв'язкГв, що обов'язково мае або передувати статистичному аналГ-зу, або супроводжувати його.

Нехай з певних економГчних мГркувань встановлено, що деякий економГчний показник x е причиною змГнювання Гншого показника у. СтатистичнГ данГ по кожному з показншав Гнтерпретуються як деякг реалГзацГ! випадкових величин X i Y. Як вГдомо з курсу теорп ймовГр-ностей, математичним сподГванням випадково! величини називаеть-ся !! середне (арифметичне чи зважене) значення. А залежшсть се-реднього значення ввд Гншо! випадково! величини зображуеться за допомогою умовного математичного сподГвання.

Корелящйну залежнГсть мГж ними або залежшсть в середньому в загальному випадку можна подати у виглядГ сшвввдношення

M(Y|x) = /(x), (1.1)

де M(Y | x) — умовне математичне сподГвання.

Функщя /(x) називаеться функщею регреси Y на X. При цьому X називаеться незалежною (пояснюючою) змхнною (регресором), Y — залежною (пояснюваною) змтною (регресандом). Розглядаючи залежнГсть двох випадкових величин, говорять про парну регресгю.

ЗалежнГсть Y ввд кглькох змшних, що описуеться функшею

M(Y | x1, x2,..., xm) = F(xu x2,k, xm), (1.2)

називають множинною регреаею.

ТермГн "регресГя" (рух назад, повернення до попереднього стану) увГв ФренсГс Галтон наприкГнцГ XIX ст., проаналГзувавши залежнГсть мгж зростом батькгв i зростом дгтей. ВГн помГтив, що зрГст дгтей у ду-же високих батькгв у середньому менший, нгж середнгй зрГст батькГв. У дуже низьких батькгв, навпаки, середнгй зрГст дгтей вищий. В обох випадках середнгй зрГст дгтей прямуе (повертаеться) до середнього зросту людей у даному реггонг. 3вгдси й вибгр термгна, що вГдбивае таку залежнГсть.

Однак реальш значення залежно1 змшно1 не завжди збггаються з ii умовним математичним сподГванням, тому аналГтична залежнГсть (у виглядГ функцп y = f (x)) мае бути доповнена випадковою скла-довою и, що, власне, i вказуе на стохастичну сутшсть залежностГ.

Означения 1.1. 3в'язки мГж залежною та незалежною (незалежними) змгнними, що описуються спгввгдношеннями

y = f (x) + u, (1.3)

y = F(x1, x2,xm) + u, (1.4)

називають регресшними ргеняннями (моделями).

Виникае питання про причини обов'язково1 присутностГ в ре-гресГйних моделях випадкового фактора (вГдхилення). Серед таких причин виокремимо нашстотншп.

1. Уеедення е модель не есгх пояснюючих змгнних. Будь-яка регре-сГйна (зокрема, економетрична) модель — це спрощення реально1 си-туацП. Остання завжди е складною композищею рГзних факторГв, багато з яких у моделГ не враховуються, що призводить до вГдхилення реальних значень залежно1 змшно1 вГд ii модельних значень. На-приклад, попит на товар визначаеться його цшою, цшами на товари-замшники, на товари, що його доповнюють, прибутком споживачГв, "хнГми смаками, уподобаннями тощо. Безумовно, перелгчити всГ пояс-нюючГ змГннГ практично неможливо. 3окрема, неможливо врахувати такГ фактори, як традицп, нацГональнГ чи релГгГйнГ особливосп, геогра-фГчне положення району, погоду та багато гнших, вплив яких призводить до деяких ввдхилень реальних спостережень вГд модельних. Цг вГдхилення можуть бути описанГ як випадкова складова моделГ.

У деяких випадках заздалеггдь невгдомо, якГ фактори за умов, що склалися, насправдГ е визначальними, а якими можна знехтувати. Кргм того, школи безпосередньо врахувати якийсь фактор неможливо через ввдсутшсть статистичних даних. Наприклад, обсяг за-ощаджень домогосподарств може визначатися не лише прибутками 1х членгв, а й станом здоров'я останнгх, шформацгя про яке в цивГлГзованих кра!нах становить лжарську таемницю. У деяких ситуащях ряд факторГв мае принципово випадковий характер, що додае неоднозначности певним моделям, наприклад погода в моделях, що про-гнозують обсяг врожаю.

-

Неправилъний вииббр функциональны форми модель. Через слабку вив-чешсть дослгджуваного процесу або через його мшливють може бути неправильно дГбрано функщю, що його моделюе. Це, безумовно, спричи-нить ввдхилення моделГ вГд реальностГ, що позначиться на величинг випадково! складово!. Наприклад, виробнича функцГя (Y) одного фактора (X) може моделюватися функщею Y = a + bX, хоча мала б викорис-товуватися шша модель: Y = aXb (0 < b < 1), що враховуе закон спадно! ефективносп. КрГм того, неправильним може бути добГр пояснюючих змшних.

-

Агрегування змтних. У багатьох моделях розглядаються залеж-ностГ мГж факторами, що самГ е складною комбшащею Гнших, про-стГших змшних. Наприклад, при вивченш сукупного попиту аналГ-зуеться залежнГсть, у якш пояснювана змГнна (сукупний попит) е складною композищею ГндивГдуальних попитГв, що також може ви-явитися причиною ввдхилення реальних значень вГд модельних.

-

Помилки вимЬрюванъ. Якою б яюсною не була модель, помилки вимГрювання змшних впливатимуть на розбГжносп мГж модельними та емпГричними даними, що також позначиться на величиш випад-кового члена.

-

Обмежетстъ статистичних даних. НайчастГше будуються моделГ, що описуються неперервними фунюцями. А для оцшювання параметрГв моделГ використовуеться набГр даних, що мае дискрет-ну структуру. Ця невГдповвдшсть знаходить ввдображення у випад-ковому вГдхиленнГ.

6. Непередбачуватстъ людсъкого фактора. Ця причина може "зшсувати" найяюсшту модель. Дшсно, при правильному виборг форми моделГ, скрупульозному доборГ пояснюючих змГнних немож- ливо спрогнозувати поведГнку кожного шдиввдуума.

СукупнГсть методГв, за допомогою яких дослвджуються та узагаль-нюються взаемозв'язки кореляцшно пов'язаних змГнних, називаеться корелящйно-регресшним аналГзом.

Зазначеними методами розв'язують двГ основнГ задачГ:

1) знаходження загально! закономГрностГ, що характеризуе залеж- нГсть двох (чи бгльше) кореляцшно пов'язаних змГнних, тобто роз- робка математично! моделГ зв'язку (задача регресшного аналГзу);

2) визначення тГсноти зв'язку (задача кореляцшного аналГзу).

Здебшыпого процедура анал1зу зв'язку м1ж змшними дае змогу встановити його природу, тобто визначити форму залежносп м1ж змшними.

Побудова яюсного р1вняння регресп, що вщповщае емшричним даним i щлям дослщжены, е доситы складним процесом. Його можна подшити на три етапи:

-

вибiр форми рiвняння регресп;

-

визначення параметрiв обраного рiвняння;

-

аналiз якост рiвняння та перевiрка адекватностi рiвняння ем-пiричним даним, удосконалення рiвняння.

Bибiр форми зв'язку змiнниx називаетыся специфжащею моделi регресп.

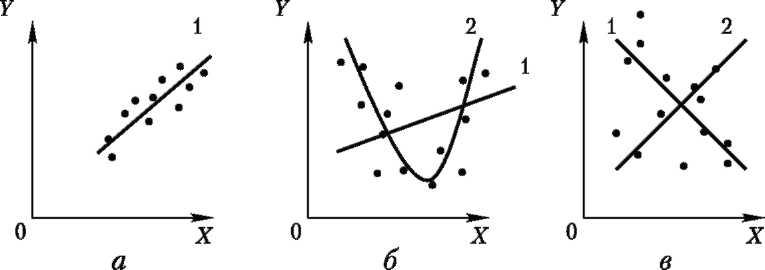

У випадку парно! регресп вибiр формули звичайно здшснюетыся за графiчним зображенням реалыних статистичних даних у виглядi точок у декартовш системi координат, що назиеаетъся кореляцШним полем (дгаграмою розаюеання) (рис. 1.1).

Рис. 1.1

На рис. 1.1 прошюстровано три ситуацп.

На графику 1.1, а взаемозв'язок мiж X i Y близыкий до лiнiйного, i пряма 1 доситы добре узгоджуетыся з емшричними точками. Тому щоб описати залежшсты мiж X i Y, дощлыно вибрати лiнiйну функ-цiю Y = b0 + b1X.

На графику 1.1, б реалыний взаемозв'язок мiж X i Y, найiмовiрнi-ше, описуетыся квадратичною функщею Y = aX2 + bX + c (лiнiя 2).

На графику 1.1, е явний взаемозв'язок мiж X i Y вщсутшй. Тому щоб краще вибрати форму зв'язку, необхщно, можливо, збшышити юльюсть спостережень — точок корелящйного поля або скористати-ся Гншими способами вимГрювання показникГв.

У випадку множинно! регресГ! визначити форми залежностГ ще складшше.

Якщо природа зв'язку неввдома, то спГввГдношення мГж показни-ками описують за допомогою наближених спрощених форм залеж-ностей, насамперед лшшних.

Наприклад, Кейнс запропонував лшшну формулу залежностг шдиввдуального споживання C вГд доходу Y: C = Со + bY, де Со > 0 — величина автономного споживання; b — гранична схильшсть до споживання, 0 < b <1.

Однак поки не обчислено юльюсш значення коефГцГентГв Со i b й не перевГрено надГйнГсть отриманих результатГв, зазначена формула залишаеться лише гшотезою.

5.

Центральной проблемой эконометрики является построение уравнений и систем уравнений (экономико-математических моделей), выражающих экономические закономерности, связи, зависимости, динамические тенденции и определение возможности их практического использования для анализа и прогнозирования.

Построение эконометрических моделей предполагает выполнение множества математических расчетов, обработку больших объемов информации, в связи с чем возникает необходимость в широком использовании компьютерных средств обработки информации. Для этих целей разработаны и широко используются пакеты прикладных программ статистической обработки данных (например, StatGrafics, SPSS, SyStat, Statistica, Gretl и др.).

Вследствие большой популярности эконометрических исследований на Западе средства построения эконометрических моделей включены во все известные интегрированные офисные средства (Microsoft Office, Perfect Office и т. д.) и табличные процессоры (Excel, Lotus 1-2-3, Quattro Pro и др.).

Эконометрические программы различаются по организации диалога с пользователем (интерфейса) и способу представления данных:

– библиотеки статистических процедур и численных методов для стандартных языков программирования и СУБД

– электронная таблица с системой меню

– командная строка и матрицы

Примеры современных пакетов: StatGrafics, SPSS, SyStat, Statistica, Gretl, Shazam, RATS, E-Views, LIMDEP, TSP, STATA, GAUSS, SAS, MathCad, MatLab.

Excel:

1. функции:

- ЛИНЕЙН – возвращает параметры линейного приближения по МНК

- ЛГРФПРИБЛ – возвращает параметры логарифмического приближения

- ЭКСПРАСПР – возвращает экспоненциальное распределение

- СТЬЮДРАСПР – возвращает t-распределение Стьюдента

- и другие

2. инструмент “анализ данных”:

- регрессия

- корреляция

- однофакторный дисперсионный анализ

- анализ Фурье

- описательная статистика

- и другие

StatGrafics:

1. функции:

- Simple Regression

- Multiple Regression

- Multiple Variable Analysis

Statistica — пакет для всестороннего статистического анализа, разработанный компанией StatSoft. В пакете STATISTICA реализованы процедуры для анализа данных(data analysis), управления данными (data management), добычи данных (data mining), визуализации данных (data visualization).

SPSS Statistics (аббревиатура англ. «Statistical Package for the Social Sciences» — «статистический пакет для социальных наук») — компьютерная программа для статистической обработки данных

Gretl (GNU Regression, Econometrics and Time-series Library) - библиотека для регрессий, эконометрики и временных рядов

6.

Метод моделирования как основа исследования социально - экономических систем

Термин экономико-математические методы понимается в свою очередь как обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения социально-экономических систем и процессов. Под социально-экономической системой будем понимать сложную вероятностную динамическую систему, охватывающую процессы производства, обмена, распределения и потребления материальных и других благ. Она относится к классу кибернетических систем, т. е. систем управляемых.

Рассмотрим понятия, связанные с такими системами и методами их исследования. Центральным понятием кибернетики является понятие «система». Единого определения этого понятия нет; возможна такая формулировка: системой называется комплекс взаимосвязанных элементов вместе с отношениями между элементами и между их атрибутами. Исследуемое множество элементов можно рассматривать как систему, если выявлены следующие четыре признака:

* целостность системы, т. е. комплекс объектов, рассматриваемых в качестве системы, представляет собой определенную целостность, обладающий общими свойствами и поведением, * наличие цели и критерия исследования данного множества элементов,

* наличие более крупной, внешней по отношению к данной, системы, называемой « средой »;

* возможность выделения в данной системе взаимосвязанных частей (подсистем).

Основным методом исследования систем является метод моделирования, т. е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. При этом под моделью будем понимать образ реального объекта (процесса) в материальной или идеальной форме (т. е. описанный знаковыми средствами на каком-либо языке), отражающий существенные свойства моделируемого объекта (процесса) и замещающий его входе исследования и управления. Метод моделирования основывается на принципе аналогии, т. е. возможности изучения реального объекта не непосредственно, а через рассмотрение подобного ему и более доступного объекта, его модели. В дальнейшем мы будем говорить только об экономико-математическом моделировании, т. е. об описании знаковыми математическими средствами социально-экономических систем.

Практическими задачами экономико-математического моделирования являются:

* анализ экономических объектов и процессов;

* экономическое прогнозирование, предвидение развития экономических процессов;

* выработка управленческих решений на всех уровнях хозяйственной иерархии.

Следует, однако, иметь в виду, что далеко не во всех случаях данные, полученные в результате экономико-математического моделирования, могут использоваться непосредственно как готовые управленческие решения. Они скорее могут быть рассмотрены как «консультирующие» средства. Принятие управленческих решений остается за человеком. Таким образом, экономико-математическое моделирование является лишь одним из компонентов (пусть очень важным) в человеко-машинных системах планирования и управления экономическими системами. Важнейшим понятием при экономико-математическом моделировании, как и при всяком моделировании, является понятие адекватности модели, т. е. соответствия модели моделируемому объекту или процессу. Адекватность модели -- в какой-то мере условное понятие, так как полного соответствия модели реальному объекту быть не может, что характерно и для экономико-математического моделирования. При моделировании имеется в виду не просто адекватность, но соответствие по тем свойствам, которые считаются существенными для исследования. Проверка адекватности экономико-математических моделей является весьма серьезной проблемой, тем более, что ее осложняет трудность измерения экономических величин. Однако без такой проверки применение результатов моделирования в управленческих решениях может не только оказаться мало полезным, но и принести существенный вред. Социально-экономические системы относятся, как правило, к так называемым сложным системам. Сложные системы в экономике обладают рядом свойств, которые необходимо учитывать при их моделировании, иначе невозможно говорить об адекватности построенной экономической модели. Важнейшие из этих свойств:

* эмерджентность - как проявление в наиболее яркой форме свойства целостности системы, т.е. наличие у экономической системы таких свойств, которые не присущи ни одному из составляющих систему элементов, взятому в отдельности, вне системы. Эмерджентность есть результат возникновения между элементами системы так называемых синергических связей, которые обеспечивают увеличение общего эффекта до величины, большей, чем сумма эффектов элементов системы, действующих независимо. Поэтому социально-экономические системы необходимо исследовать и моделировать в целом;

* массовый характер экономических явлений и процессов. Закономерности экономических процессов не обнаруживаются на основании небольшого числа наблюдений. Поэтому моделирование в экономике должно опираться на массовые наблюдения;

* динамичность экономических процессов, заключающаяся в изменении параметров и структуры экономических систем под влиянием среды (внешних факторов);

* случайность и неопределенность в развитии экономических явлений. Поэтому экономические явления и процессы носят в основном вероятностный характер, и для их изучения необходимо применение экономико-математических моделей на базе теории вероятностей и математической статистики;

* невозможность изолировать протекающие в экономических системах явления и процессы от окружающей среды, чтобы наблюдать и исследовать их в чистом виде;

* активная реакция на появляющиеся новые факторы, способность социально-экономических систем к активным, не всегда предсказуемым действиям в зависимости от отношения системы к этим факторам, способам и методам их воздействия.

Выделенные свойства социально-экономических систем, естественно, осложняют процесс их моделирования, однако эти свойства следует постоянно иметь в виду при рассмотрении различных аспектов экономико-математического моделирования, начиная с выбора типа модели и кончая вопросами практического использования результатов моделирования.

7.

Эконометрические данные обычно делят на два вида: перекрестные данные (cross-section data) – т.е. данные по какому-либо экономическому показателю, полученные для разных однотипных объектов (фирм, регионов). При этом либо все данные относятся к одному и тому же моменту времени, либо фактор времени для них несущественен. Например – данные о размере средней заработной платы населения или о средней стоимости одного квадратного метра жилплощади для разных регионов в определенный интервал времени. временные ряды (time series) - т.е. данные, характеризующие один и тот же объект, но в различные моменты временны. К этому виду можно отнести вышеприведенные примеры (показатели), но для одного итого же региона в разные моменты временны. Для временных рядов применяются специальные (другие) методы обработки, анализа данных по сравнению с перекрестными данными. Целью сбора экономических данных является получение информационной базы для принятия решений. Анализ данных проводится по какой-либо модели реальной экономической системы, в которой по возможности учтены почти все важные (по мнению эконометриста) показатели и влияния. Естественно, что собирают именно те данные, которые необходимы для применяемой модели, т.е. которые возможно учитывать по данной модели. Сбор экономических данных осуществляют различными методами: - путем опроса, анкетирования, интервьюирования и т.п. Государственные статистические органы занимаются сбором, обработкой и предоставлением важнейших данных. Координирующая роль в этом принадлежит Госкомстату России (Гос. комитет РФ по статистике), которому, в сборе экономической информации о деятельности учреждений гос. управления, бюджетных организаций, финансовых учреждений, мелких частных предпринимателей, а также внешнеэкономических операциях помогает Минфин, Центробанк, налоговая и таможенные службы.

8.

Программа сбора и обобщения данных – это перечень признаков (или

вопросов), подлежащих регистрации в процессе обследования. От того,

насколько хорошо разработана программа статистического обследования, во

многом зависит качество собранной информации.

Чтобы составить правильно программу наблюдения, исследователь должен

ясно представлять задачи обследования конкретного явления или процесса,

определить состав используемых в анализе методов, необходимые группировки и

уже на основе этого выявить те признаки, которые можно определить при

проведении работы. Обычно программа выражается в форме вопросов переписного

(опросного) листа.

К программе статистического обследования предъявляются следующие

требования:

- программа должна содержать существенные признаки, непосредственно

характеризующие изучаемое явление, его тип, основные черты, свойства, не

следует включать в программу признаки, имеющие второстепенное значение по

отношению к цели обследования или значения которых заведомо будут

недостоверны или отсутствовать, например, в первичном учете или при не

заинтересованности отчетных единиц в представлении такой информации, так

как она является предметом коммерческой тайны;

- вопросы программы должны быть точными и не двусмысленными, иначе

полученный ответ может содержать неверную информацию, а также легкими для

понимания во избежание лишних трудностей при получении ответов;

- при разработке программы следует не только определить состав

вопросов, но и их последовательность; логичный порядок в последовательности

вопросов (признаков) поможет получить достоверные сведения о явлениях и

процессах;

- наблюдение должно охватывать определенную территорию (например,

при сборе сведений о стоимости потребительской корзины в Алматы и Талды-

Кургане местом проведения обследования будут территории этих двух

крупнейших городов области).

Выбор времени наблюдения заключается в решении двух вопросов:

- установление критического момента (даты) или интервала времени;

- определение срока (периода) наблюдения.

9.

Економетрична модель — це лопчний (звичайно математичний) опис того, що економГчна теорГя вважае особливо важливим при до-слГдженнГ певно! проблеми.

Як правило, модель мае форму рГвняння чи системи рГвнянь, що характеризують виокремлеш дослГдником взаемозалежностГ мГж економГчними показниками. Економетрична модель, що пояснюе поведшку одного показника, складаеться з одного рГвняння, а модель, що характеризуе змшу юлькох показникГв, — Гз тако! само! юлькост рГвнянь. У моделГ можуть бути також тотожностГ, що вГдбивають функцГональнГ зв'язки в певнГй економГчшй системГ. ОскГльки така модель поеднуе не лише теоретичний, яюсний аналГз взаемозв'язкГв, а й емпГричну шформащю, то в нГй, на ввдмшу вГд просто економГчно! моделГ, завжди присутш стохастичнГ залишки. Саме ймовГршсш характеристики залишкГв моделГ зумовлюють яюсть тГе! чи Гншо! аналГтично! форми моделГ.

Отже, сформулюемо таке означення економетрично! моделГ.

Означения 1.2. Економетрична модель — це функщя чи система функций, що описуе корелящйно-регресшний зв'язок мГж економГчними показниками, причому залежно вГд причинних зв'язкГв мГж ними один чи юлька Гз цих показникГв розглядаються як залежнг змГннГ, а ГншГ — як незалежнГ

У загалыному випадку рiвняння в економетричнш моделi мае ви-гляд

Y = f (xb x2,•••, xm, u)

де Y — резулытат, або залежна змiнна, змiнювання яко! описуе дане рiвняння; %1, Х2,..., xm — фактори, або незалежнi змiннi, що визнача-юты поведшку Y. Змiнна и мiститы ту частину руху Y, що не пояс-нюетыся змiнними xb x^,..., xm, i мае випадковий характер. Символ f вiдображуе аналiтичний вид зв'язку мiж дослiджуваними змшними.