80.Вибуття матеріалів та продуктів харчування

Окремі бюджетні установи в своїй діяльності використовують продукти харчування (лікарні, дитячі установи, навчальні та оздоровчі заклади тощо). Такі матеріальні цінності обліковуються на рахунку 232 "Продукти харчування". Основним документом, що регулює облік продуктів харчування є Інструкція з обліку продуктів харчування в лікувально-профілактичних та інших установах охорони здоров'я, що утримуються за рахунок Держбюджету. Продукти харчування та продовольча сировина повинні надходити до закладів разом з супровідними документами, які свідчать про їх походження та якість (накладні, сертифікати відповідності, висновки санітарно-епідеміологічної експертизи тощо). Відпуск продуктів на кухню оформляється документом Меню-вимога на отримання продуктів харчування типової форми. Складається щодня в 2-х екземплярах: 1 для складу, 2 - для повара. В ній записують витрачання продуктів за кожний день по їх назвах. Складає працівник бухгалтерії та лікар-дієтолог за даними про наявність хворих, (інших осіб, що харчуються), їх дієт, розкладки на приготовлення страв. В навчальних та оздоровчих закладах для визначення потреби в продуктах харчування складаються двотижневі меню, які погоджуються з територіальною установою санітарно-епідеміологічної служби. На їх підставі завідуючий харчоблоком та медичним працівником складаються щоденні меню-розклад та меню, які підписуються керівником закладу. Для узагальнення даних про відпуск продуктів на підставі Меню-вимог складається Накопичувальна відомість по витрачанню продуктів харчування ф. № З-12, в якій на підставі даних меню щодня записується витрачання продуктів на протязі місяця по їх назвах та кількості. У встановлені терміни разом з меню-вимогою вона здається в бухгалтерію. В свою чергу в бухгалтерії на підставі накопичувальних відомостей З-12 складається меморіальний ордер № 12, який являє собою Зведення накопичувальних відомостей ф. З-12. В ньому записи відображаються по витрачанню продуктів з кредиту рахунку 232 в дебет різних. Проведення: Оприбутковані продукти харчування Дт232/Кт 361,675,364, Списані природні втрати в межах норм природного убутку по продуктах, що придбані в поточному році 801, 802, 811-813 /232, Повернено тару постачальнику 361, 364, 675 /236

83.Облік медикаментів, перев’язувальних засобів і вироби медичного призначення

|

№ операції |

Зміст операцій |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

Отримано лікувальні засоби від постачальників |

233 |

361, 364, 675 |

|

2 |

Оприбутковано обмінну тару з лікувальними засобами |

236 |

361, 364, 675 |

|

3 |

Повернено тару |

361, 364, 675 |

236 |

|

4 |

Списано лікувальні засоби на підставі виправдних документів |

801, 811, 813 |

233 |

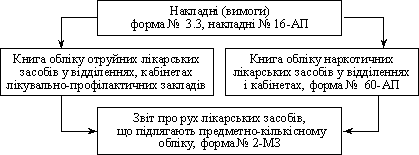

Облік лікувальних засобів ведеться в аптеках, відділеннях (кабінетах) і в бухгалтерії. У складі лікувальних засобів обліковуються медикаменти, перев’язувальні матеріали, допоміжні матеріали, тара. Всі лікувальні засоби обліковуються в аптеках у сумарному вираженні за договірними цінами. Крім того, за окремим переліком ведетьсяпредметно-кількісний облік таких лікувальних засобів: наркотичних лікарських засобів; психотропних лікарських засобів; отруйних лікарських засобів; спирту етилового; нових препаратів для проведення клінічних досліджень; дефіцитних і дорогих лікувальних засобів; тари як порожньої, так і зайнятої лікувальними засобами.

Схема обліку лікувальних

Схема обліку лікувальнихзасобів, що підлягають предметно-кількісному обліку

Предметно-кількісний облік лікувальних засобів здійснюють у розрізі їх найменувань, фасування, лікувальних форм, дозування. Забезпечується суворий контроль за зберіганням цих препаратів та відпуском їх у відділення. Бухгалтерський облік лікувальних засобів ведуть на активному субрахунку № 233 «Медикаменти і перев’язувальні засоби». Основні бухгалтерські проведення з обліку лікувальних засобів