Методические указания

По данным ФСГС сальдо внешней торговли (СВТ) России за период 2000-2006 гг. характеризуется рядом динамики, представленным в табл. 30.

Таблица 30. Сальдо внешней торговли (СВТ) России за период 2000-2006 гг.

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Млрд. долл. США |

60,1 |

48,1 |

46,3 |

59,9 |

85,8 |

118,3 |

140,7 |

Проанализируем данный ряд динамики: выявим тенденцию и сделаем прогноз на 2007 и 2008 годы с вероятностью 0,95.

Для большей наглядности представим данные табл. 30 на графике – рис. 17.

Рис. 17. Сальдо внешней торговли (СВТ) России за период 2000-2006 гг.

Данные табл. 30 и

рис. 17 наглядно иллюстрируют постепенное

уменьшение и последующий рост СВТ России

за период 2000-2006 гг.. Очевидно, что такую

динамику не следует описывать линейной

функцией тренда. Попробуем описать эту

динамику с помощью тренда по параболе

2-го порядка по формуле (2). Параметры

параболы (a0,

a1,

a2)

определим

методом МНК, для чего в

формуле (2) вместо

![]() записываем выражение параболы

записываем выражение параболы

![]() .

Тогда

.

Тогда

![]() .

Дальнейшее решение сводится к задаче

на экстремум, т.е. к определению того,

при каком значенииa0,

a1,

a2

функция трех переменных S

может достигнуть минимума. Как известно,

для этого надо найти частные производные

S

по a0,

a1,

a2

и приравнять их к нулю и после элементарных

преобразований решить систему трех

уравнений с тремя неизвестными.

.

Дальнейшее решение сводится к задаче

на экстремум, т.е. к определению того,

при каком значенииa0,

a1,

a2

функция трех переменных S

может достигнуть минимума. Как известно,

для этого надо найти частные производные

S

по a0,

a1,

a2

и приравнять их к нулю и после элементарных

преобразований решить систему трех

уравнений с тремя неизвестными.

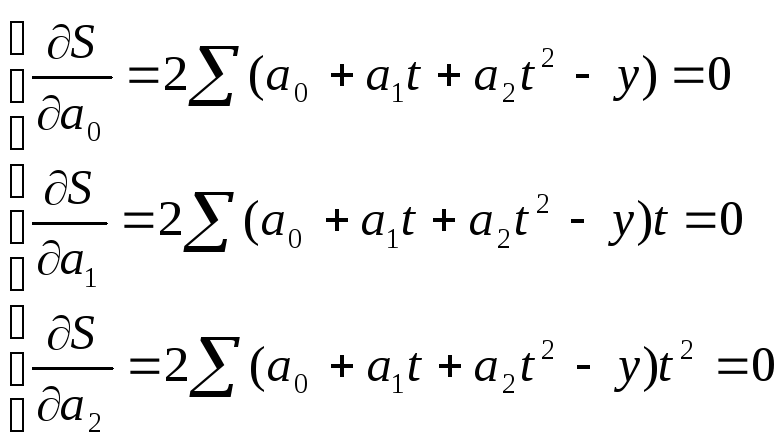

В соответствии с вышеизложенным найдем частные производные:

Сократив каждое уравнение на 2, раскрыв скобки и перенеся члены с y в правую сторону, а остальные – оставив в левой, получим систему нормальных уравнений:

(2)

(2)

Упростим систему (2), введя условную нумерацию t от середины ряда. Тогда ∑t = 0 и ∑t3 = 0, а система (2) упростится до следующего вида:

(2)

(2)

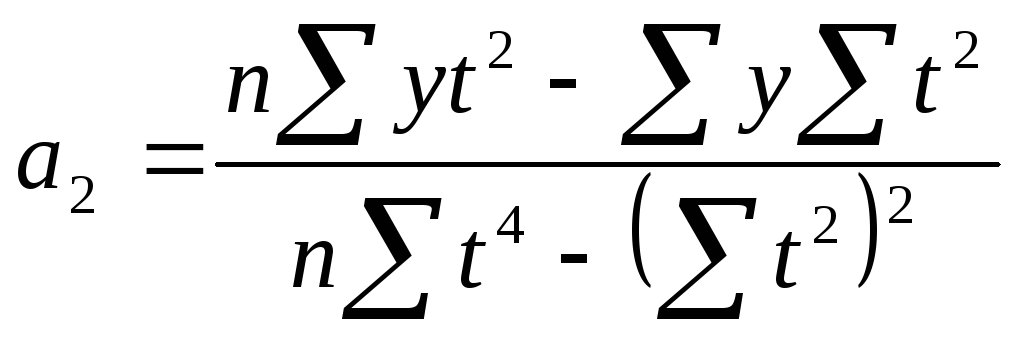

Решая систему (2) 37, находим параметры a0, a1, a2:

(2)

(2) ![]() (2)

(2)  (2)

(2)

Определим по формулам (2) – (2) параметры уравнения параболы для нашего примера про СВТ России, для чего исходные данные и все расчеты необходимых сумм представим в табл. 31.

Таблица 31. Вспомогательные расчеты для параболического тренда

|

Год |

y |

t |

t2 |

t4 |

yt |

yt2 |

|

|

|

|

|

2000 |

60,1 |

-3 |

9 |

81 |

-180,3 |

540,9 |

56,614 |

12,150 |

1338,514 |

1095,610 |

|

2001 |

48,1 |

-2 |

4 |

16 |

-96,2 |

192,4 |

49,764 |

2,770 |

1886,661 |

2034,010 |

|

2002 |

46,3 |

-1 |

1 |

1 |

-46,3 |

46,3 |

51,679 |

28,929 |

1724,029 |

2199,610 |

|

2003 |

59,9 |

0 |

0 |

0 |

0,0 |

0,0 |

62,357 |

6,038 |

951,282 |

1108,890 |

|

2004 |

85,8 |

1 |

1 |

1 |

85,8 |

85,8 |

81,800 |

16,000 |

129,960 |

54,760 |

|

2005 |

118,3 |

2 |

4 |

16 |

236,6 |

473,2 |

110,007 |

68,771 |

282,480 |

630,010 |

|

2006 |

140,7 |

3 |

9 |

81 |

422,1 |

1266,3 |

146,979 |

39,420 |

2892,135 |

2256,250 |

|

Итого |

559,2 |

0 |

28 |

196 |

421,7 |

2604,9 |

559,200 |

174,079 |

9205,061 |

9379,140 |

Из табл. 31 получаем

по формулам (2) – (2): a0

= 62,357, a1

= 15,061 и

a2

= 4,382. Отсюда искомое уравнение тренда

![]() =62,357+15,061t+4,382t2.

В 8-м столбце табл. 31 приведены

теоретические (трендовые) уровни,

рассчитанные по этому уравнению, а в

итоге 9-го столбца – остатки по формуле

(2). Для иллюстрации построим график

эмпирических и трендовых уровней –

рис. 18.

=62,357+15,061t+4,382t2.

В 8-м столбце табл. 31 приведены

теоретические (трендовые) уровни,

рассчитанные по этому уравнению, а в

итоге 9-го столбца – остатки по формуле

(2). Для иллюстрации построим график

эмпирических и трендовых уровней –

рис. 18.

Рис. 18.Эмпирические и трендовые уровни СВТ России

Анализируя рис. 18, то есть сравнивая эмпирические и теоретические уровни, отмечаем, что они почти полностью совпадают, значит парабола 2-го порядка – вполне адекватная функция для отражения основной тенденции (тренда) СВТ России за 2000-2006 годы.

Равенство (2)

соблюдается (необходимые суммы рассчитаны

в трех последних столбцах табл. 31):

9379,140 = 174,079 + 9205,061. Теперь проверим

тренд на адекватность по формуле (2):FР

=

9205,061*4/(174,079*2) = 105,76 >

FТ,

значит модель адекватна и ее можно

использовать для прогнозирования (FТ

= 6,94

находим по Приложению 8 в 2-ом столбце

[![]() =k

– 1 = 3 – 1 =

2] и 4-й строке [

=k

– 1 = 3 – 1 =

2] и 4-й строке [![]() =n

– k

= 4]).

=n

– k

= 4]).

Спрогнозируем СВТ

России на 2007 и 2008 годы с вероятностью

0,95, для чего найдем ошибку аппроксимации

по формуле (2):

![]() =

=![]() =

6,597 и найдем коэффициент доверия по

распределению Стьюдента по Приложению

9:

=

6,597 и найдем коэффициент доверия по

распределению Стьюдента по Приложению

9:

![]() = 2,4469

при

= 2,4469

при

![]() =7 – 1= 6.

=7 – 1= 6.

Прогноз СВТ России на 2007 и 2008 годы с вероятностью 0,95 по формуле (2):

Y2007

=

(62,357+15,061*4+4,382*42)![]() 2,4469*6,597

или 176,6<Y2007<208,9

(млрд. долл.);

2,4469*6,597

или 176,6<Y2007<208,9

(млрд. долл.);

Y2008

=

(62,357+15,061*5+4,382*52)![]() 2,4469*6,597

или 231,1<Y2007<263,4

(млрд. долл.).

2,4469*6,597

или 231,1<Y2007<263,4

(млрд. долл.).

Как видно из полученных прогнозов, доверительный интервал достаточно узок, значит получен достаточно точный прогноз СВТ России на 2006 и 2007 годы. Его надежная оценка имеет принципиальное значение для макроэкономического анализа и прогнозирования, поскольку его величина влияет на общую картину платежного баланса. Так, недооценка положительного сальдо означает недооценку отрицательного сальдо потоков капитала, и наоборот. В то же время потоки капитала увязаны с динамикой внутренних сбережений, что имеет принципиально важное значение для анализа инвестиционного потенциала и прогнозирования инвестиционной активности.