Порівняльний аналітичний баланс ТзОв «УкрГеоДор»за 2011-2013рр.

Як видно з табл. 2.2. у період з 2011-2012р. вартість майна (активів) підприємства зросла на 485 тис. грн. (або на 7,75%), і у 2012-2013р. на 784 тис. грн. (або на 11,63%). Це зростання було зумовлене в основному збільшенням вартості основних активів у 2013-2012рр. на 628 тис. грн.. Також відбулось суттєвому зменшення вартості необоротних активів.

Що стосується джерел формування майна підприємства, то у 2011-2012рр. збільшилась сума власного капіталу – на 209 тис. грн. або на 4,04%, у 2012-2013рр. на 1043 тис. грн. або на 19,36% У 2012-2013рр. відбулось суттєве зменшення поточних зобов’язань на 259 тис. грн. або на 19,10%.

Зростання вартості майна підприємства в основному було забезпечене за рахунок зростання суми власного капіталу, яке перекрило значне скорочення суми поточних зобов’язань.

Однією з основних характеристик фінансового стану підприємства є його фінансова стійкість, економічним змістом якої є забезпеченість запасів підприємства стійкими джерелами їх формування, гарантована платоспроможність, незалежність від випадковостей ринкової кон’юнктури і поведінки партнерів. Фінансово стійким вважають підприємство, доходи якого стабільно перевищують витрати, яке має можливість вільно маневрувати грошовими коштами з метою їх ефективного використання, не допускає невиправдано високої дебіторської заборгованості та кредиторської заборгованості, має оптимальну структуру джерел фінансування (капіталу) і своєчасно розраховується за своїми зобов’язаннями.

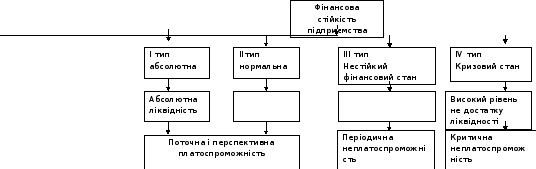

Розрізняють абсолютні та відносні показники фінансової стійкості. У складі абсолютних показників фінансової стійкості виділяють групу показників забезпеченості запасів джерелами їх формування. Залежно від рівня забезпеченості запасів джерелами їх формування виділяють чотири типи фінансової стійкості (рис. 2.2.).

Рис.

2.2. Типи фінансової стійкості ліквідності

і платоспроможності підприємства.

Рис.

2.2. Типи фінансової стійкості ліквідності

і платоспроможності підприємства.

Перший і другий типи фінансової стійкості характерні для нормального фінансового стану підприємства, а третій і четвертий - для нестійкого та кризового. Зовнішнім проявом фінансової стійкості є його платоспроможність, яка залежить від ступеня ліквідності активів підприємства.

Проводимо розрахунок показників забезпеченості запасів джерелами їх формування і визначимо тип фінансової стійкості ТзОВ «УкрГеоДор» (табл.2.3. ).

Таблиця 2.3

Абсолютні показники оцінки фінансової стійкості ТзОВ «УкрГеоДор»

|

Показник |

2011р. |

2012р. |

2013р. |

Абсолютне відхилення (+/-) |

Відносне відхилення,% |

||||

|

2011-2012рр. |

2012-2013рр. |

2011-2012рр. |

2012-2013рр. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Власний капітал, тис.грн. |

5178 |

5387 |

6430 |

209 |

1043 |

4,04 |

19,36 |

||

|

Необоротні активи, тис.грн. |

2148 |

2655 |

2811 |

507 |

156 |

23,60 |

5,88 |

||

|

Довгострокові зобовязання, тис.грн. |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

||

|

Поточчні зобовязання, тис.грн. |

1080 |

1356 |

1097 |

276 |

-259 |

25,56 |

-19,10 |

||

|

Запаси, тис.грн. |

200 |

419 |

696 |

219 |

277 |

109,50 |

66,11 |

||

|

Короткострокові кредити банків, тис.грн. |

291 |

700 |

665 |

409 |

-35 |

140,55 |

-5,00 |

||

|

Власні джерела форування запасів, тис.грн. |

3030 |

2732 |

3619 |

-298 |

887 |

-9,83 |

32,47 |

||

|

Власні і довгосторокові позикові джерела формування запасів, тис.грн. |

3030 |

2732 |

3619 |

-298 |

887 |

-9,83 |

32,47 |

||

|

Загальна величина основних джерел формування запасів, тис.грн. |

3321 |

3432 |

4284 |

111 |

852 |

3,34 |

24,83 |

||

|

Надлишок або нестача власних оборотних коштів, тис.грн. |

2830 |

2313 |

2923 |

-517 |

610 |

-18,27 |

26,37 |

||

|

Надлишок або нестача власних і довгострокових позикових джерел формування запасів, тис.грн. |

2830 |

2313 |

2923 |

-517 |

610 |

-18,27 |

26,37 |

||

|

Надлишок або нестача загальної величини основних джерел формування запасів, тис.грн. |

3121 |

3013 |

3588 |

-108 |

575 |

-3,46 |

19,08 |

||

|

Тип фінансової стійкості |

Абсолютна фінансова стійкість |

х |

х |

||||||

Як видно з таблиці 2.3, тип фінансової стійкості ТзОВ «УкрГеоДор» не змінився: протягом аналізованого періоду зберігалась абсолютна фінансова стійкість. Це свідчить про те, що запаси підприємства повністю сформовані за рахунок його власних джерел (власного капіталу). Власний капітал збільшився у 2011-2012 рр. на 209 тис. грн. (або на 4,04%) і у 2012-2013 рр. збільшився на 1043 тис. грн. (або на 19,36) і у 2012-2013 рр. зменшились поточні зобов’язання на 259 тис. грн. (або на 19,10%). Проведений аналіз свідчить про використання підприємством власних джерел фінансування господарської діяльності. Хоча залучення позикових коштів забезпечує зростання рентабельності власного капіталу.

Важливим абсолютним показником фінансової стійкості є також показник власних оборотних коштів (власного оборотного капіталу) (ВОК), який характеризує ту частину власного капіталу підприємства, що є джерелом формування його оборотних активів.

Розрахунок власного оборотного капіталу та його зміни наведено в табл.2.4.

Таблиця 2.4