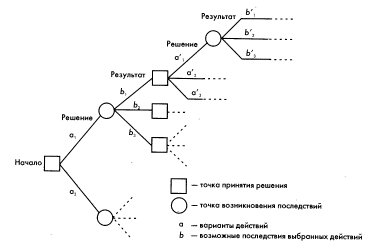

Дерево решений

Дерево решений представляет собой модель, которая позволяет разбить большую и сложную проблему принятия решения в условиях риска на совокупность меньших проблем, которые могут быть рассмотрены отдельно, а затем в совокупности. Таким образом, можно решить общую проблему. Особенно полезным построение дерева решений оказывается, когда сложная ситуация может быть разбита на последовательность более простых проблем, которые выстроены в естественном порядке. Дерево решений применяется при решении сложных многоэтапных вероятностных проблем. Большинство управленческих решений, принимаемых в ходе управления проектом, имеет именно такую природу.

На дереве решений каждая ветвь, представляющая собой либо существующий вариант действий, либо возможное последствие выбранного действия, делится в определенных точках на совокупность других ветвей. Такие точки бывают двух видов:

точки принятия решения, в которых возникает несколько вариантов действий;

точки возникновения последствий, в которых появляется несколько возможных последствий выбранных действий.

Рис. 1. Общий вид дерева решений

Обычно точки принятия решения обозначают в виде квадратов, а точки возникновения последствий — в виде кругов. Количество точек принятия решения и точек возникновения последствий может быть каким угодно, а значит, различных ветвей на дереве принятия решений может быть сколь угодное множество. При этом они могут иметь неодинаковое количество точек принятия решения и возникновения последствий. Каждая ветвь, исходящая из точки принятия решения, представляет собой возможный вариант действий и обычно обозначается символьно (см. рис. 1) и описывается несколькими словами, лаконично характеризующими суть возможного действия. Далее ветвь возможного варианта действия, проходя через точку возникновения последствий, разбивается на несколько результатов действий, которые также имеют символьное обозначение и краткое словесное описание. Самое важное, что каждое последствие имеет свою оценку вероятности, а также количественную оценку результата, как правило, денежную. При анализе проблемы, по которой принимается решение (в отношении проекта в целом или отдельной его части), путем прямого хода (слева направо) осуществляется структуризация проблемы, т.е. разбиение ее на совокупность логически связанных вариантов решений и их последствий, а также присвоение им вероятностных и количественных результатов. Структурировав проблему прямым ходом, ее подвергают анализу обратным ходом (справа налево) и оценивают существующие варианты решений на основе ожидаемой денежной стоимости (Expected Monetary Value — EMV). Этот показатель рассчитывается как сумма произведений вероятности и количественной (денежной) оценки по каждому из возможных последствий.

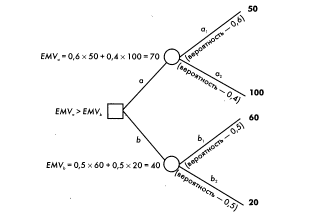

К примеру, существует альтернатива двух решений а и b. Решение а имеет последствия а1 и а2, вероятность наступления которых равна 0,6 и 0,4 соответственно, а количественная оценка результата — 50 и 100 соответственно. Решение b имеет последствия b1 и b2, вероятность наступления которых равна 0,5 и 0,5 соответственно, а количественная оценка результата — 60 и 20 соответственно. Тогда ожидаемая денежная оценка решения а будет равна 70 (0,6 х 50 4- 0,4 х 100), а тот же показатель для решения b — 40 (0,5 х 60 4- 0,5 х 20). Таким образом, решение а является более предпочтительным на основе того, что его ожидаемая денежная оценка больше, чем у альтернативы b.

Рис. 2. Анализ и выбор с помощью дерева решений