3. Транспортный риск

Транспортный (логистический) риск – риск, отражающий потенциальную возможность потери или снижения качества товара в процессе его транспортировки от продавца к покупателю.

В общей классификации рисков принято различать транспортные и специальные риски. Транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских, речных судов, железнодорожного подвижного состава и автомобильного во время движения, стоянки, простоя или ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых на этом транспорте. Специальные риски подразумевают риски перевозок особо ценных грузов, например благородных металлов, драгоценных камней, произведений искусств, наличных денег и т. д. Содержание специальных грузов оговаривается в особых условиях договора страхования и может быть включено в объем ответственности страховщика.

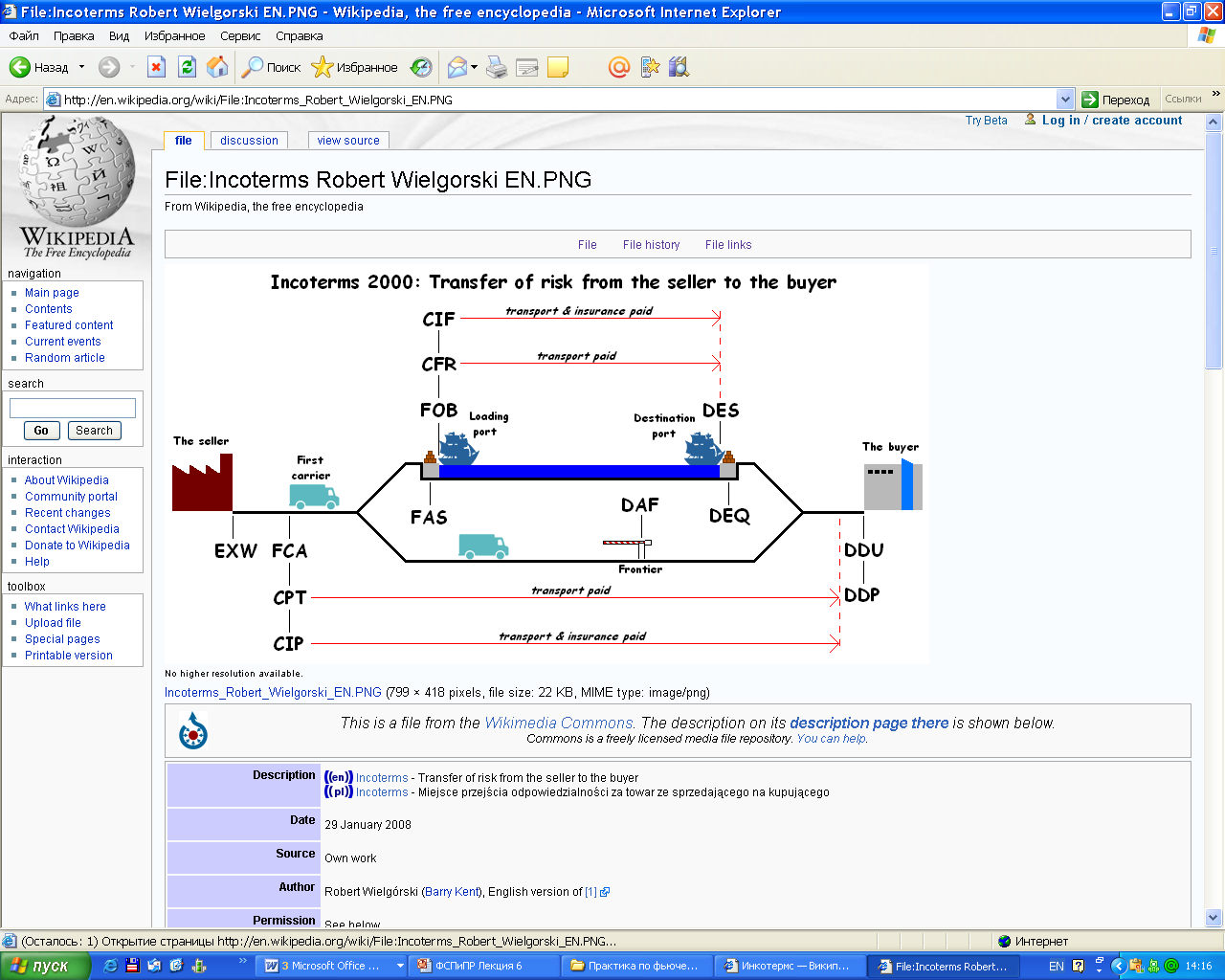

Рисунок 3 – Термины Инкотермс 2000

Инкоте́рмс (англ. Incoterms, International commerce terms) — международные правила по толкованию наиболее широко используемых торговых терминов в области внешней торговли. Международные торговые термины представляют собой стандартные условия договора международной купли-продажи, которые определены заранее в международно признанном документе. Эти условия регламентируют момент передачи права собственности на товар (и, соответственно, ответственность за испортившийся в пути товар, неправильное оформление документов на груз и т. д.).

Последняя редакция документа получила название ИНКОТЕРМС 2000, опубликованы Международной торговой палатой. Таким образом, можно избежать или, по крайней мере, в значительной степени сократить неопределённость различной интерпретации таких терминов в различных странах.

Термины можно разделить на 4 группы:

Группа E — Место отправки (Departure):

EXW. Ex Works (указанное место): товар со склада продавца.

Группа F — Основная перевозка не оплачена (Main Carriage Unpaid):

FCA. Free Carrier (указанное место): товар доставляется перевозчику заказчика.

FAS. Free Alongside Ship (указан порт погрузки): товар доставляется к кораблю заказчика.

FOB. Free On Board (указан порт погрузки): товар погружается на корабль заказчика.

Группа C — Основная перевозка оплачена (Main Carriage Paid):

CFR. Cost and Freight (указан порт назначения): товар доставляется до порта заказчика (без выгрузки).

CIF. Cost, Insurance and Freight (указан порт назначения): товар страхуется и доставляется до порта заказчика (без выгрузки).

CPT. Carriage Paid To (указан порт назначения): товар доставляется перевозчику заказчика в указанном месте назначения

CIP. Carriage and Insurance Paid to (указан порт назначения): товар страхуется и доставляется перевозчику заказчика в указанном месте назначения

Группа D — Доставка (Arrival):

DAF. Delivered At Frontier (указано место) — товар доставляется к границе без растаможивания

DES. Delivered Ex Ship (указан порт) — товар доставляется на судне без растаможивания

DEQ. Delivered Ex Quay (указан порт) — товар доставляется на судне и выгружается без растаможивания

DDU. Delivered Duty Unpaid (указано место назначения) — товар доставляется заказчику, оплата пошлин на заказчике

DDP. Delivered Duty Paid (указано место назначения) — товар доставляется заказчику, очищенный от пошлин и рисков

Лекция 8. Финансовый риск

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет "привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым "сложным рискам", подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет потери предприятия при экспорте готовой продукции.

Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного леверидж при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности (механизм проявления этого вида риска подробно рассмотрен при изложении вопроса операционного левереджа).

Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого доъода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

Характеристики финансового риска

Финансовый риск является одной из наиболее сложных категорий, связанных с осуществлением хозяйственной деятельности, которой присущи следующие основные характеристики:

Экономическая природа.

Финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и характеризуется возможными экономическими его потерями в процессе осуществления финансовой деятельности. С учетом перечисленных экономических форм своего проявления финансовый риск характеризуется как категория экономическая, занимая определенное место в системе экономических категорий, связанных с осуществлением хозяйственного процесса.

Объективность проявления.

Финансовый риск является объективным явлением в функционировании любого предприятия. Риск сопровождает практически все виды финансовых операций и все направления финансовой деятельности предприятия. Хотя ряд параметров финансового риска зависят от субъективных управленческих решений, объективная природа его проявления остается неизменной.

Вероятность реализации.

Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансовой деятельности предприятия. Степень этой вероятности определяется действием как объективных, так и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

Неопределенность последствий.

Эта характеристика финансового риска определяется недетерминируемостью его финансовых результатов, в первую очередь, уровня доходности осуществляемых финансовых операций. Ожидаемый уровень результативности финансовых операций может колебаться в зависимости от вида уровня риска в довольно значительном диапазоне. Финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

Ожидаемая неблагоприятность последствий.

Последствия проявления финансового риска могут характеризоваться как негативными, так и позитивными показателями результативности финансовой деятельности, этот риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т.е. к необратимым негативным последствиям для его деятельности).

Вариабельность уровня.

Уровень финансового риска, присущий той или иной финансовой операции или определенному виду финансовой деятельности предприятия не является неизменным. Прежде всего, финансовый риск существенно варьирует во времени, т.е. зависит от продолжительности осуществления финансовой операции, т.к. фактор времени оказывает самостоятельное воздействие на уровень финансового риска (проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределенность движения ставки ссудного процента на финансовом рынке и т.п.). Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, которые находятся в постоянной динамике.

Субъективность оценки.

Несмотря на объективную природу финансового риска как экономического явления основной оценочный его показатель – уровень риска – носит субъективный характер. Эта субъективность, т.е. неравнозначность оценки данного объективного явления, определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмент и другими факторами.

Страхование финансового риска

Страхование финансовых рисков представляет собой защиту имущественных интересов предприятия при наступлении страхового события (страхового случая) специальными страховыми компаниями (страховщиками) за счет денежных фондов, формируемых ими путем получения от страхователей страховых премий (страховых взносов).

В процессе страхования предприятию обеспечивается страховая защита по всем основным видам его финансовых рисков - как систематических, так и несистематических. При этом объем возмещения негативных последствий финансовых рисков страховщиками не ограничивается - он определяется реальной стоимостью объекта страхования (размером страховой его оценки), страховой суммы и размером уплачиваемой страховой премии.

Предлагаемые на рынке страховые услуги, обеспечивающие страхование финансовых рисков предприятия, классифицируются по ряду признаков.

Метод избежания финансового риска

Метод избежания финансового риска заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска.

К числу основных мер по избежанию финансовых рисков относятся:

Отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок

Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, т.к. большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли.

Отказ от использования в высоких объемах заемного капитала Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных финансовых рисков - потери финансовой устойчивости предприятия. Вместе с тем, такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал.

Отказ от чрезмерного использования оборотных активов в низколиквидных формах

Повышение уровня ликвидности активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде. Однако такое избежание риска лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции.

Отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях

Эта мера позволяет избежать депозитного и процентного риска, однако порождает инфляционный риск, а также риск упущенной выгоды.

Перечисленный и другие меры избежания финансового риска несмотря на свой радикализм в отвержении отдельных их видов лишает предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияет на темпы его экономического развития и эффективность использования собственного капитала.

Лимитирование концентрации финансового риска

Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации финансовых рисков, может включать:

Предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности.

Этот лимит устанавливается раздельно для операционной и инвестиционной деятельности предприятия, а в ряде случаев – и для отдельных финансовых операций (финансирования реального инвестиционного проекта; финансирования формирования оборотных активов и т.п.).

Минимальный размер (удельный вес) активов в высоколиквидной форме.

Этот лимит обеспечивает формирование так называемой «ликвидной подушки», характеризующей размер резервирования высоколиквидных активов с целью предстоящего погашения неотложных финансовых обязательств предприятия. В качестве «ликвидной подушки» в первую очередь выступают краткосрочные финансовые вложения предприятия, а также краткосрочные формы его дебиторской задолженности.

Максимальный размер коммерческого или потребительского кредита, предоставляемого одному покупателю.

Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции.

Максимальный размер вложения средств в ценные бумаги одного эмитента.

Данная форма лимитирования направлена на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг. Для ряда институциональных инвесторов этот лимит устанавливается в процессе государственного регулирования их деятельности в системе обязательных нормативов.

Максимальный период отвлечение средств в дебиторскую задолженность.

За счет этого финансового норматива обеспечивается лимитирование риска неплатежеспособности, инфляционного риска и кредитного риска.

Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск-менеджмента, реализующих финансовую идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

Метод диверсификации финансового риска

Метод диверсификации рисков используется прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. Данный метод позволяет минимизировать в определенной степени и отдельные виды систематических рисков - валютного, процентного и некоторых других. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

Диверсификация видов финансовой деятельности предусматривает использование альтернативных возможностей получения доход от различных финансовых операций - краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.

Диверсификация валютного портфеля ("валютной корзины") предприятия предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этой диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.

Диверсификация депозитного портфеля предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, эта диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

Диверсификация кредитного портфеля предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

Диверсификация портфеля ценных бумаг позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности.

Диверсификация программы реального инвестирования предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Механизм диверсификаци рсиков избирательно воздействует на снижение негативных последствий отдельных финансовых рисков, обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дет эффект в нейтрализации подавляющей части систематических рисков - инфляционного, налогового и других. Поэтому использование этого метода носит на предприятии ограниченный характер.

Метод распределения финансового риска

Метод распределения финансового риска основан на частичной его передаче партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

В современной практике риск-менеджмента получили широкое распространение следующие основные направления распределения финансовых рисков:

Распределение риска между участниками инвестиционного проекта

В процессе такого распределения предприятие может осуществить передачу своим подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов некоторых других. Для предприятия, осуществляющего передачу таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь.

Распределение риска между предприятием и поставщиками сырья и материалов

Предметом такого распределения являются прежде всего финансовые риски, связные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами.

Распределение риска между участниками лизинговой операции

Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте.

Распределение риска между участниками факторинговой (форфейтинговой)операции

Предметом такого распределения является прежде всего кредитный риск предприятия, который в преимущественной его доле передается соответствующему финансовому институту - коммерческому банку или факторинговой компании. Эта форма распределения риска носит для предприятия платный характер, однако позволяет в существенной степени нейтрализовать негативные финансовые последствия его кредитного риска.

Степень нейтрализации рисков, а следовательно, и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями в соответствующих договорах.

Степень нейтрализации рисков, а следовательно, и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями в соответствующих договорах.

Лекция 9. Другие виды рисков

Технические риски

Эффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. Однако внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе, людям, производству. В данном случае речь идет о технических рисках.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

Технические риски можно определить как:

вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

вероятность потерь в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок;

вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

вероятность потерь в результате сбоев и поломки оборудования и т. д.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя.

Инновационные риски

Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее непроизводимых.

Инновационный риск - это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

Инновационные риски возникает в следующих ситуациях:

при внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить предпринимательской фирме временную сверхприбыль до тех пор, пока она является единственным обладателем данной технологии. В данной ситуации фирма сталкивается лишь с одним видом риска - возможной неправильной оценкой спроса на производимый товар;

при создании нового товара или услуги на старом оборудовании. В этом случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования;

при производстве нового товара или услуги при помощи новой техники и технологии. В данной ситуации инновационный риск включает в себя: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не подходит для производства иной продукции, в случае неудачи.

Уровень инновационных рисков достаточно высок. Возможность потерь и неудач в этой сфере гораздо выше, чем во всех остальных. Достаточно сказать, что в среднем только четыре из десяти инновационных проектов заканчиваются успешно, остальные шесть, согласно данным статистики, заведомо обречены на неудачу. Именно поэтому венчурные компании (фирмы, занимающиеся разработкой и внедрением инновационных проектов) при планировании своей финансово-хозяйственной деятельности используют самые высокие ставки рентабельности.

Аудиторские риски

Аудиторский риск - это объективно существующая вероятность допущения возможных неточностей и отклонений от реальных данных, возникающая в ходе аудиторской проверки компании.

Общий аудиторский риск - это вероятность формирования неверного мнения и как следствие составление ложного заключения об отсутствии существенных ошибок в ходе аудиторской проверки.

Таким образом, общий аудиторский риск состоит из внутреннего риска деятельности (бизнеса) клиента, риска контроля и риска необнаружения.

Общий аудиторский риск на приемлемом уровне - это субъективно установленный уровень риска, который аудитор готов взять на себя в отношении того, что в финансовой отчетности клиента будут обнаружены погрешности после завершения аудита и предоставления положительного аудиторского заключения без оговорок.

Риск не может быть устранен полностью, поэтому в аудиторской практике установлен приемлемый уровень риска - 5%, следовательно, уровень доверия равняется 95% и такое соотношение иногда называют "магической цифрой аудиторского риска".

Внутренний риск представляет собой совокупность возможных рисков, связанных с функционированием предприятия и характеризует уровень всех потенциальных ошибок в результате деятельности предприятия до проверки со стороны системы внутреннего контроля. Риск возникновения таких ошибок связан с влиянием как объективных, так и субъективных факторов.

Объективные факторы внутрненнего риска - инфляционные процессы, конкуренция, изменение условий кредитования, налогообложения, сокращение рынка сбыта продукции и т.п.

Субъективные факторы внутреннего риска - сущность и содержание бизнеса клиента; степень сложности организационной структуры предприятия; политика управления и хозяйствования, в том числе учетно-экономическая политика; система стимулирования труда персонала; наличие необычных и редких хозяйственных операций; степень обеспечения сохранности собственности; масштабы деятельности.

На основе оценки влияния перечисленных факторов внутреннего риска аудитор должен установить, на какие именно хозяйственные операции как объекты аудита они окажут воздействие. При этом максимальное внимание следует обращать на те моменты, которые могут влиять на качество финансовой отчетности, а потому отсекаются те риски клиента, которые не связаны с составлением финансовой отчетности.

Даже при условии положительного влияния, перечисленных факторов внутренний риск будет не ниже 50%, а при их отрицательном воздействии он может приближаться к 100%.

Риск контроля представляет собой оценку действенности системы внутреннего контроля клиента с точки зрения ее способности предотвращать или обнаруживать ошибки. Система внутреннего контроля предприятия образуется подсистемами внутрихозяйственного контроля и внутреннего аудита. В свою очередь, в подсистеме внутрихозяйственного контроля, функции которого реализуют все структурные подразделения аппарата управления, особо следует выделить внутрихозяйственный контроль, реализуемый специалистами финансовой службы. Поэтому при определении риска контроля необходимо оценить надежность и действенность подсистем внутрихозяйственного контроля и внутреннего аудита.

Для оценки уровня риска контроля необходимо сделать:

убедиться в наличии и ознакомиться с системой внутреннего контроля клиента (наличие и качество организационных регламентов: Положения о внутрихозяйственном контроле и закрепление контрольных функций в должностных инструкциях персонала (особенно бухгалтеров); Положения о внутреннем аудите и должностных инструкций внутренних аудиторов);

убедиться в наличии и установить степень конкретности и детальности планов и программ деятельности службы внутреннего аудита;

установить степень полноты и соответствия программам проверок рабочих документов и отчетов внутренних аудиторов;

убедиться в степени обоснованности примененных методик внутреннего аудита отдельных объектов;

на основе имеющейся внутренней контрольной информации (ведомости контроля отдельных объектов, контрольных расчетов, актов обследований, заключения внутренних аудиторов) оценить качество функционирования системы внутреннего контроля в целом;

установить действенность мероприятий, корректирующих воздействий, предпринятых по результатам внутреннего аудита;

протестировать контрольные моменты, подтверждающие качество системы внутреннего контроля (визуально оценить аккуратность, правильность и своевременность ведения учетных регистров, соответствие остатков по журналам-ордерам (машинограммам) и по счетам Главной книги, правильность корреспонденции счетов и др.);

определить состояние контроля качества работы внутренних аудиторов со стороны руководителя службы внутреннего аудита;

ознакомиться с кадровой политикой в отношении внутренних аудиторов (личные дела, квалификационные документы, программы профессиональной подготовки).

Как свидетельствует аудиторская практика, уровень риска контроля повышается при компьютерном варианте ведения бухгалтерского учета с применением неапробированных бухгалтерских программ. Кроме того, фактором увеличения риска контроля является сам факт выявления предыдущей аудиторской проверкой ошибок и неточностей в системе бухгалтерского учета клиента.

Между риском контроля и информационной базой аудита существует прямая зависимость. Если система внутреннего контроля признается достаточно надежной, то объемы отобранных для тестирования объектов могут быть уменьшены.

Риск необнаружения означает меру готовности аудитора признать, что проведенные им аудиторские процедуры в отношении конкретных объектов не позволят обнаружить ошибки, превышающие предельно допустимый размер (если таковы имеются).

Определение величины риска необнаружения тесно связано с величиной внутреннего риска и риска контроля. Чем выше риск последних, что предполагает невысокую степень доверия аудитора к системам учета и внутрненнему контролю, тем меньше риск необнаружения необходимо установить для конкретной аудиторской проверки.

Внутренний риск и риск контроля не зависят от аудитора, он не может на них повлиять, поскольку они являются результатом деятельности предприятия-заказчика независимо от проведения аудита. В отличие от этих элементов риск необнаружения является следствием выполненной аудитором работы, за которую он несет полную ответственность. Таким образом, основной задачей аудитора является минимизация риска необнаружения, что достигается достаточным объемом аудиторских процедур на основе применения грамотно составленных методик аудита, тестирования зон риска.

Отраслевые риски

Отраслевой риск - это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями.

При анализе отраслевого риска необходимо учитывать следующие факторы:

деятельность фирм данной отрасли, а также смежных отраслей за определенный (выбранный) период времени;

насколько деятельность фирм данной отрасли устойчива по сравнению с экономикой страны в целом;

каковы результаты деятельности различных предпринимательских фирм внутри одной и той же отрасли, имеется ли значительное расхождение в результатах.

С работой предприятий отрасли, а следовательно, и с уровнем отраслевого риска непосредственно связаны стадия промышленного жизненного цикла отрасли и внутриотраслевая среда конкуренции. При этом уровень внутриотраслевой конкуренции является источником информации об устойчивости предпринимательских фирм в данной отрасли по отношению к фирмам других отраслей и, как правило, служит оценкой отраслевого риска.

Об уровне внутриотраслевой конкуренции можно судить по следующей информации:

степень ценовой и неценовой конкуренции;

легкость или сложность вхождения организации в отрасль;

наличие или недостаток близких и конкурентоспособных по цене заменителей;

рыночная способность покупателей;

рыночная способность поставщиков;

политическое и социальное окружение.

Однако перечисленные условия, в которых функционирует отрасль, подвержены неожиданным, иногда резким изменениям. Поэтому предпринимательским фирмам необходимо постоянно учитывать отраслевые риски при любых видах деятельности.

Политические риски

Политический риск - это вероятность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет политических рисков особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть.

Следует отметить, что попытки учитывать политические риски, вызываемые действиями отдельных государственных деятелей или правительств, предпринимались еще в XIX в. Так, известный банкир Ротшильд так организовал систему информации о политических событиях, что получал сообщения о них на несколько дней раньше, чем правительство.

О важности учета влияния политического риска на результаты деятельности предпринимательской фирмы говорит то, что для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. В развитых странах насчитывается свыше 500 подобных центров, основная часть которых находится в США. Наиболее известными некоммерческими центрами, изучающими политический риск в основном в теоретическом плане, являются Центр стратегических и международных исследований в Джорджтаунском университете, Исследовательский центр международных изменений при Колумбийском университете (Нью-Йорк).

Политические риски можно подразделить на четыре группы:

риск национализации и экспроприации без адекватной компенсации;

риск трансферта, связанный с возможными ограничениями на конвертирование местной валюты;

риск разрыва контракта из-за действий властей страны, в которой находится компания-контрагент;

риск военных действий и гражданских беспорядков.

Риск национализации на практике толкуется предпринимателями очень широко - от экспроприации до принудительного выкупа властями имущества компании или просто ограничения доступа инвесторов к управлению активами. При определении риска национализации сложность состоит в том, что в любой стране власти никогда не рекламируют возможность экспроприации или национализации. Как следствие, ни в одном документе юридически точно не определяется, чем, например, отличается национализация от конфискации.

Риск трансферта связан с переводами местной валюты в иностранную. Примером может служить ситуация, когда предприятие работает рентабельно, получая прибыль в национальной валюте, но не в состоянии перевести ее в валюту инвестора, чтобы рассчитаться за кредит. Причин может быть множество - например, принудительно длинная очередь на конвертацию.

Риск разрыва контракта предусматривает ситуации, когда не помогают ни предусмотренные в договоре штрафные санкции, ни арбитраж: контракт разрывается по не зависящим от партнера причинам, например, в связи с изменением национального законодательства.

Последний из группы политических рисков - это риск военных действий и гражданских беспорядков, в результате которых предпринимательские фирмы могут понести большие потери и даже обанкротиться.

Политический риск условно можно также подразделить на страновой, региональный, международный. Под страновым политическим риском следует понимать нестабильность внутриполитической обстановки страны, оказывающей влияние на результаты деятельности предпринимательских фирм, в связи с чем возрастает риск ухудшения финансового состояния фирм, вплоть до их банкротства. Особенно это сказывается на предприятиях различных форм малого бизнеса, поскольку напряженность политической ситуации в стране приводит к нарушению хозяйственных связей, что наиболее ощутимо отражается на деятельности небольших предприятий, ставит их на грань банкротства вследствие необеспеченности сырьем, материалами, оборудованием.

Под региональным политическим риском следует понимать нестабильность политической обстановки в определенном регионе, которая влияет на результаты деятельности предпринимательских фирм; в частности, это может быть вероятность потерь из-за военных действий в данном регионе, а также вмешательства в предпринимательскую деятельность региональных органов управления.