Мониторинг и управление рисками

Мониторинг и управление рисками - процесс отслеживания идентифицированных рисков, мониторинга остаточного риска, идентификации новых рисков, исполнения планов реагирования на риски и оценки их эффективности на протяжении жизненного цикла предприятия.

Мониторинг рисков является последним этапом процесса управления рисками. Он важен для эффективной реализации действий, запланированных на предыдущих этапах. Мониторинг - это наблюдательная деятельность, предусмотренная ранее составленным планом управления рисками. Мониторинг обеспечивает своевременное исполнение превентивных мер и планов по смягчению последствий и выполняется с помощью индикаторов - триггеров (другое название - "признаки рисков", "симптомы риска"), указывающих на возможность того, что события риска произошли или произойдут в ближайшее время. Симптомы рисков определяются на этапе идентификации рисков и фиксируются в плане и программе управления рисками

Цель мониторинга состоит в наблюдении за прогрессом выполнения принятых планов (предотвращения рисков и смягчения их последствий), количественными параметрами, условиями, определяющими применения плана реагирования на риски, и в информировании команды в случае наступления риска.

Мониторинг и управление рисками: инструменты и методы

Пересмотр рисков должен проводиться регулярно, согласно расписанию, составленному на этапе планирования. В процессе мониторинга и управления рисками может возникать необходимость в проведении идентификации новых рисков, пересмотре состояния известных рисков и планировании дополнительных мероприятий по реагированию на риски.

Аудит рисков предполагает анализ и документирование результатов оценки эффективности мероприятий по реагированию на риски, изучение причин их возникновения, оценку эффективности процесса управления рисками.

Анализ отклонений и трендов.

Анализ резервов. При анализе резервов производится сравнение объема оставшихся резервов на непредвиденные обстоятельства с количеством оставшихся рисков.

Совещания по текущему состоянию. Периодические совещания по вопросам управления рисками являются инструментом для отслеживания состояния рисков предприятия.

Мониторинг и управление рисками: выходы

Реестр рисков (обновления). Обновленный реестр рисков включает в себя результаты пересмотра рисков, аудита и периодической проверки рисков, фактические результаты рисков и результаты реагирования на риски.

Запрошенные изменения. Запрошенные изменения возникают в результате необходимости изменения плана предприятия в ответ на риск. Одобренные запросы на изменения оформляются документально.

Рекомендованные корректирующие действия. К рекомендованным корректирующим действиям относятся работы, внесенные в планы на непредвиденные обстоятельства.

Лекция 4. Методы оценки рисков

При построении системы количественной оценки риска необходимо в первую очередь учитывать обстоятельства, связанные с получением необходимой информации для принятия соответствующих решений.

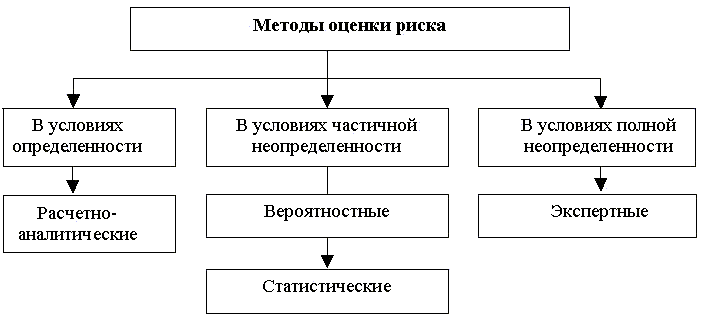

В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы с учетом следующих условий (рис. 2):

— определенности, когда информация о рисковой ситуации достаточно полна, например в виде бухгалтерского баланса, отчета о финансовых результатах и т.д.;

—частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий;

—полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Рис. 2. Система методов оценки риска

Следовательно, уменьшение объема исходной информации о предпринимательской среде усложняет решение задачи оценки степени риска за счет сокращения возможностей и уменьшения достоверности получаемых результатов.

Смысловое содержание указанных групп методов заключается в следующем.

В условиях определенности применяются расчетно-аналитические методы. Эти методы используются при расчете показателей риска в основном по данным управленческого или бухгалтерского учета. В этих случаях показатели оценки риска выражаются в виде абсолютных, относительных и средних величин.

Показатели в виде абсолютных величин характеризуют последствия рисковых событий:

— непосредственно в виде стоимостного (денежного) или материально-вещественного (физического) выражения, если потери поддаются такому измерению;

—в составе балансовых отношений, отражающих результаты финансово-хозяйственной деятельности: ликвидность баланса организации, достаточность финансовых источников для формирования материальных оборотных средств и т.д.

В относительном выражении риск характеризуется как величина возможных потерь, отнесенная к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

В качестве базы для определения относительной величины риска целесообразно использовать:

— стоимость основных фондов и оборотных средств;

—намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения;

— расчетный доход (прибыль).

Относительные показатели по отношению к абсолютным являются производными (вторичными).

Показатели средних величин риска – это обобщающие показатели, в которых находят выражение действующие причины, факторы риска и закономерности предпринимательства. При этом происходит сглаживание различий результатов деятельности отдельных предпринимателей и отражается то общее, что присуще всей массе предпринимателей в определенной сфере деятельности по какому-либо одному признаку. Для получения полного и всестороннего представления о рисках предпринимательства по ряду существенных признаков в целом необходимо располагать системой средних величин.

В условиях частичной неопределенности риск рассматривается как вероятностная категория, поэтому в этих случаях целесообразно использовать вероятностные и статистические методы оценки риска. При использовании данных методов рассчитываются вероятностные и статистические показатели оценки риска.

Вероятностные показатели являются мерой возможности наступления рискового события и его последствий. Расчет данных показателей, как правило, осуществляется на основе частоты рискового события, что требует определенного объема исходной информации. Последствия рисковых событий отражаются в виде точечной или интервальной оценок. Важно отметить, что вероятностные показатели могут входить в конструкцию относительных показателей для учета природы предпринимательской среды или, напротив, включать в свой состав относительные показатели для оценки вероятности определенных результатов хозяйственной деятельности.

Статистические показатели – мера средних ожидаемых значений результатов деятельности и возможных их отклонений. Эта группа показателей является, как правило, параметрами соответствующих законов распределения случайных исходов результатов деятельности и вследствие этого менее информативны, но и требуют меньшего объема исходной информации для оценки последствий рисковых событий.

В условиях полной неопределенности могут быть использованы экспертные методы оценки риска.

Экспертные методы оценки риска по своей природе субъективны, однако представляют полезную информацию для снижения степени неопределенности и помогают принять обоснованное рисковое решение.

Абсолютные показатели оценки риска

В условиях определенности данная группа показателей включает абсолютные финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий от неудовлетворенных результатов деятельности предприятия.

В качестве исходной информации при оценке риска используются данные бухгалтерской отчетности предприятия, прежде всего данные бухгалтерского баланса (форма 1), фиксирующего имущественное и финансовое положение организации за определенный отчетный период, и отчета о прибылях и убытках (форма 2).

Идентифицированными видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются:

— риски структуры активов по степени их ликвидности;

—риски потери платежеспособности, финансовой устойчивости и независимости;

—риски последствий снижения деловой активности и рентабельности организации.

Относительные показатели оценки риска

Данный класс показателей достаточно обширен и область их применения предполагает наличие информации о среде предпринимательства.

Основными подходами к оценке риска на базе относительных показателей являются:

—на основе специально разрабатываемых исследователями конструкций показателей, ориентированных на последствия рискового события;

— на основе использования финансовых показателей в виде коэффициентов, характеризующих ликвидность (платежеспособность), структуру капитала, деловую активность и рентабельность организации.

Вероятностные показатели оценки риска

Как уже отмечалось, предпринимательский риск проявляется в том, что в процессе осуществления субъектом предпринимательской деятельности рисковое событие может произойти, а может не произойти. Тем самым риск рассматривается как вероятностная категория – это некое событие, мерой которого может быть вероятность, характеризующая его уровень. Величина этой вероятности определяется действием как внешних, так и внутренних факторов риска, однако вероятностная природа риска является постоянной его характеристикой.

Вероятностные показатели оценки риска рассчитываются на основе классических принципов статистической вероятности с использованием стохастических моделей, а формой выражения являются точечные и интервальные оценки последствий риска.

Лекция 5. Статистический метод количественной оценки рисков

Статистические показатели по своей информативности несколько уступают вероятностным, так как в основе своей являются параметрами соответствующих законов распределения и требуют меньшего объема исходной информации для оценивания уровня риска.

По своему предназначению данная группа оценивает:

—среднее значение ожидаемого результата деятельности предпринимателя, например прибыли;

—колеблемость или разброс (изменчивость) возможного результата деятельности относительно среднего ожидаемого значения.

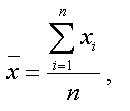

А. Среднее значение ожидаемого результата деятельности. Модели расчета данных показателей различаются в зависимости от предполагаемых вариантов их использования. Если результаты расчетов по наблюдаемым значениям будут экстраполированы в будущее без существенных изменений, то используется средняя вида:

где хi – i-е значение случайной величины;

n – число наблюдений.

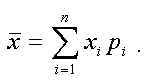

В случае же коррекции наблюдаемых значений используется средневзвешенная величина из всех возможных значений результата хi и вероятностей рi его появления:

Б. Показатели вариации уровня риска.

1. Наиболее простой формой статистического показателя, характеризующего риск, является показатель размаха вариации ожидаемого результата:

![]()

где

![]() —

соответственно наибольшее и наименьшее

значения результата в выборочном

наблюдении.

—

соответственно наибольшее и наименьшее

значения результата в выборочном

наблюдении.

Достоинством статистического показателя R является простота расчета. Однако размах вариации в этом случае учитывает только крайние значения результата, поэтому область его применения ограничена достаточно однородными совокупностями.

Точнее вариацию результата характеризуют статистические показатели риска, учитывающие значимость колеблемости всех возможных значений результата предпринимательской деятельности. Поскольку среднее ожидаемое значение является обобщающей характеристикой свойств рассматриваемой совокупности возможных значений результатов деятельности, то в настоящее время наиболее распространена точка зрения, согласно которой мерой риска результата принятого решения следует считать дисперсию, среднее квадратическое отклонение (стандартное отклонение), коэффициент вариации.

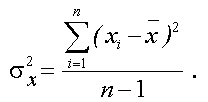

2. Дисперсия как показатель степени риска в случае экстраполяции результатов наблюдения в будущее будет равна:

В случае коррекции результатов наблюдаемых значений (без экстраполяции) используется средневзвешенная величина из квадратов отклонений действительных результатов от средних ожидаемых:

xi — i-е значение случайной величины;

рi — вероятность того, что i-я случайная величина примет значение хi. 3. Среднее квадратическое отклонение равно корню квадратному из дисперсии:

является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак.

Таким образом, поскольку риск обусловлен случайностью исхода принятого решения, то, чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, тем меньше его величина. Если дисперсия результата равна нулю, то риск полностью отсутствует.

4. Когда необходимо сравнить варианты решений с разными ожидаемыми средними значениями результата и разными средними квадратическим отклонениями, особенно интересен показатель риска, который называется коэффициентом вариации Vх. Этот показатель представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения полученных значений:

Показатель V — относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого результата. С его помощью можно сравнить даже колеблемость признаков, выраженных в разных единицах измерения. Диапазон изменения коэффициента вариации V = 0–100%. Чем больше величина показателя V, тем сильнее колеблемость и риск предпринимательской деятельности.

По физическому смыслу коэффициент вариации выражает количество риска на единицу доходности, т.е. по степени охвата деятельности он является комплексным.

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% – слабая колеблемость (малый риск);

10–25% – умеренная колеблемость (допустимый риск);

свыше 25% – высокая колеблемость (опасный риск).

Таким образом:

1. С помощью статистических показателей оценки риска (на основе расчета дисперсии, стандартного отклонения и коэффициента вариации) можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом – на основе ее доходов за некоторый промежуток времени.

2. Преимущество статистического метода оценки предпринимательского риска – несложность математических расчетов, а явный недостаток – необходимость добывания большого объема исходных данных (чем больше массив, тем достовернее оценка риска), что не всегда возможно. Поэтому использование статистических показателей ограничено.

3. Дисперсия сигнализирует о наличии риска, но при этом скрывает направление отклонения от ожидаемого значения, так как в формуле для определения дисперсии (среднего квадратического отклонения) стоит квадрат разности, а предпринимателю важен знак этого отклонения, для того чтобы знать, что наиболее вероятно: потери или прибыль в результате совершения данной сделки.

4. Важно еще раз подчеркнуть, что хотя дисперсия — инструмент достаточно эффективный в качестве меры риска, он не всегда отражает некоторые реалии современной экономической действительности. Возможны ситуации, при которых анализируемые варианты имеют приблизительно одинаковую среднюю прибыль и одинаковые дисперсии, но не являются в равной мере рисковыми. Если под риском понимать риск разорения (банкротства), то величина риска должна зависеть от величин исходного капитала.

Лекция 6. Игровые модели при оценке риска в условиях неопределенности внешней среды. Метод дерева решений.

В большинстве случаев для принятия управленческих решений используется неполная и неточная информация, которая и образует ситуацию неопределенности. Для обоснования решений в условиях неопределенности используют:

1) методы теории статистических решений (игры с природой);

2) методы теории игр.

Организации обычно имеют цели, которые противоречат целям других организаций-конкурентов. Поэтому работа менеджеров часто заключается в выборе решения с учетом действий конкурентов. Для решения таких проблем предназначены методы теории игр.

Теория игр - это раздел прикладной математики, изучающий модели и методы принятия оптимальных решений в условиях неопределенности, конфликтности, т.е. в ситуациях, когда интересы сторон (игроков) либо противоположны, либо не совпадают, хотя и не являются противоположными.

Конфликтными считают такие ситуации, в которых сталкиваются интересы двух или более сторон, преследующих различные (чаще противоречивые) цели. При этом каждое решение должно приниматься в расчете на умного противника, который пытается не позволить другому участнику игры достичь успеха.

С целью исследования конфликтной ситуации строят ее формализованную упрощенную модель. Чтобы построить такую модель, необходимо четко описать конфликт, то есть:

1) уточнить количество участников (участники или стороны конфликта называются игроками);

2) указать на все возможные способы (правила) действий для игроков, которые называются стратегиями игроков;

3) рассчитать, какими будут результаты игры, если каждый игрок выберет определенную стратегию (т.е. выяснить выигрыши или проигрыши игроков).

Основную задачу теории игр можно сформулировать так: определить, какую стратегию должен применить умный игрок в конфликте с умным противником, чтобы гарантировать каждому из них выигрыш, притом так, что отклонение любого из игроков от оптимальной стратегии может только уменьшить его выигрыш.

Участниками игры (игроками) могут быть отдельные лица, предпринимательские структуры, а также различные явления природы и внешняя среда (экономика).

Центральное место в теории игр занимают парные игры с нулевой суммой, т.е. игры, в которых;

- Участвуют только две стороны;

- Одна сторона выиграет ровно столько, сколько проигрывает другая.

Такой равновесный выигрыш, на который имеют право рассчитать обе стороны, если они будут придерживаться своих оптимальных стратегий, называется ценой игры. Решить парную игру с нулевой суммой означает найти пару оптимальных стратегий (одну для первого игрока, а вторую - для второго) и цену игры.

Нижняя цена игры (которая принята обозначать α) рассчитывается путем определения минимального значения Аij по каждой строке платежной матрицы (стратегии игрока Y) и выбора из них максимального значения, т.е.:

α = max (min Aij) – для прибыли

Верхняя цена игры (которая принята обозначать β) рассчитывается путем определения максимального значения Аij за каждым столбцом платежной матрицы (стратегии игрока Z) и выбора из них минимального значения, т.е.:

β = min (max Aij)

Если нижняя цена игры равняется верхней (α = β), то такая игра имеет седловую точку и решается в чистых стратегиях. Седловая точка - это такой элемент в платежной матрицы игры, который является минимальным в своей строке и одновременно максимальным в своем столбце.

Чистые стратегии - это пара стратегий (одна - для первого игрока, а вторая - для второго игрока), которые перекрещиваются в седловой точке. Седловая точка в этом случае и определяет цену игры.

Игры, которые не имеют седловой точки, на практике встречаются чаще. Доказано, что и в этом случае решение всегда есть, но оно находится в пределах смешанных стратегий. Найти решение игры без седловой точки означает определение такой стратегии, которая предусматривает использование нескольких чистых стратегий.

В играх с седловой точкой отклонения одного игрока от своей оптимальной стратегии уменьшает его выигрыш (в лучшем случае выигрыш остается неизменным). В играх, которые не имеют седловой точки, ситуация иная. Отходя от своей оптимальной стратегии, игрок имеет возможность получить больший выигрыш за нижнюю цену игры. Но такая попытка связана с риском: если второй игрок угадает, какую стратегию применил первый, тогда он также отступит от своей минимакснои стратегии. В результате выигрыш первого игрока будет меньше нижней цены игры. Единственная возможность помешать противнику угадать, какая стратегия используется - это применить несколько чистых стратегий. Отсюда появляется понятие "смешанная стратегия".

Статистические игры образуют отдельный класс матричных игр, в которых одним из участников является человек или группа людей, объединенных общей целью, а другим - внешняя среда (игрок А - «статистик», игрок Б - «природа»). Термином «природа» обозначается весь комплекс внешних условий, при которых статистик вынужден принимать решения. «Природа» (экономика) безразлична к выигрышу и не стремится использовать в свою пользу погрешности «статистика».