Розділ 5

За нестатистичлого вибіркового дослідження аудитор не робить кількісну оцінку вибіркового ризику. В цьому випадку висновки аудитора про достатність вибраної сукупності значною мірою характеризуються його професіоналізмом і компетентністю та ґрунтуються на інтуїції аудитора.

Ризик неефективності вибіркової перевірки неминучий. Правда, за статистичного методу вибіркової перевірки його можна змінити, а при використанні достатньо великого розміру вибірки — навіть контролювати. За ностатистичного методу вибіркової перевірки ризик не можна виміряти, але можна підрахувати.

180

Аудитор може контролювати ризик неефективності вибіркової перевірки шляхом відповідного планування аудиторських процедур, їх аналізу, а також наявності та оцінки ефективності функціонування систем бухгалтерського обліку та внутрішнього контролю на підприємстві.

Плануючи аудиторську перевірку, аудитор суб'єктивно за результатами оцінки внутрішнього (властивого) ризику встановлює ступінь своєї довіри до рівня управління адміністрації підприємства й управлінських рішень, що приймаються адміністрацією (ризик довіри). З урахуванням такої оцінки аудитор планує проведення процедур вибіркової перевірки.

Здійснення аудиторських процедур може бути для аудитора приводом для перегляду встановлених раніше рівнів ризику довіри.

-

Результати вибіркової перевірки не підтверджують раніше встановлений аудитором рівень ризику довіри до ефективності управління підприємством, а насправді він встановлений правильно. Йдеться про ризик недостатньої довіри. Іншими словами, аудитор вирішує, що рівень управління підприємством менш ефективний, ніж він припускав, а отже, потрібно збільшити обсяг сукупності, що перевіряється, для отримання більшої кількості аудиторських доказів.

-

Результати вибіркової перевірки підтверджують раніше встановлений аудитором рівень ризику довіри до ефективності управління підприємством, а насправді реальне значення такого ризику вище. Виникає ризик надмірної довіри. Результатом може бути скорочення аудитором процедур вибіркової перевірки, отримання недостатньої кількості аудиторських доказів і, як результат, неправильні висновки щодо оцінки достовірності бухгалтерської звітності перевіреного економічного суб'єкта.

Застосування аудитором неадекватних незалежних процедур вибіркової перевірки також може зумовити виникнення двох видів ризиків:

• ризик неправомірної відмови — ризик того, що аудитор на основі результатів вибіркової перевірки наполягатиме на внесенні змін у бухгалтерський облік, пов'язаних з необхідніс-

181

Розділ 5

тю виправлення помилок, а насправді істотних помилок і спотворень у звітності немає.

• ризик помилкового підтвердження — ризик того, що результати вибіркової перевірки підтверджуватимуть висновки аудитора про відсутність у бухгалтерському обліку і звітності істотних помилок і похибок, а насправді вони є.

Зазначені види ризиків впливають на ефективність аудиторської перевірки. Якщо ризик недостатньої довіри і ризик неправомірної відмови зумовлюють збільшення обсягу аудиторських процедур, то ризик надмірної довіри і ризик помилкової довіри можуть призвести до неспроможності аудиту взагалі, оскільки необґрунтоване встановлення аудитором рівня цих ризиків сприятиме формуванню неправильних висновків щодо достовірності бухгалтерської звітності економічного суб'єкта.

Отже, обсяг аудиторської вибірки безпосередньо залежить від встановленого аудитором розміру ризику вибіркової перевірки. Чим нижче визначений аудитором ризик вибіркової перевірки, тим більше потрібно йому аудиторських доказів, а це означає, що потрібно збільшити обсяг вибірки.

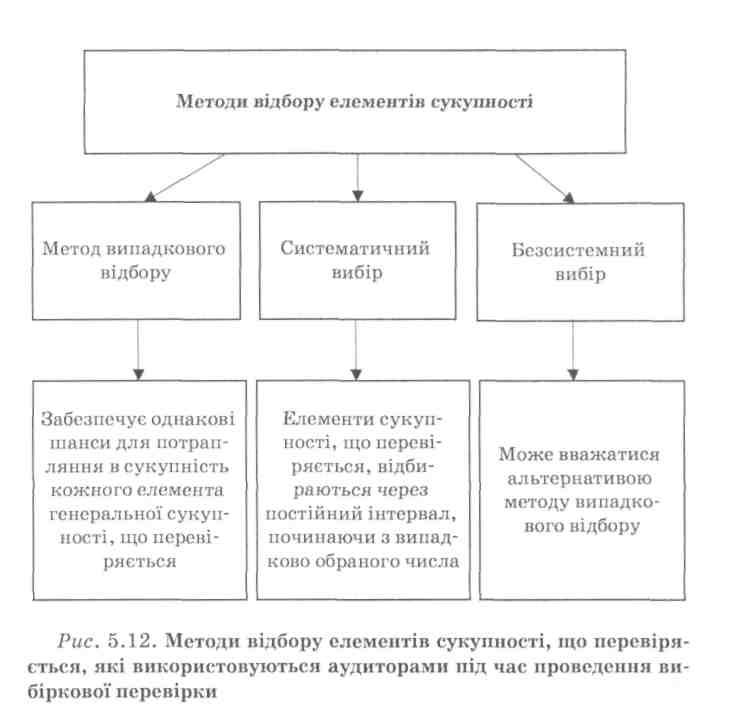

Важливе значення для усунення ризику неефективності вибіркової перевірки має вибір аудитором методу вибіркової перевірки. Стандарти аудиту пропонують аудиторам під час проведення вибіркової перевірки використовувати методи відбору елементів сукупності, що перевіряється (рис. 5.12).

Систематичний вибір передбачає, що елементи сукупності, що перевіряється, відбираються через постійний інтервал, починаючи з випадково обраного числа. Інтервал будується або на певному числі елементів сукупності (наприклад, вивчення кожного десятого документа з генеральної сукупності), або на їх вартісній оцінці (наприклад, відбирається той елемент, що становить документ, сальдо чи оборот за рахунком, на який доводиться кожна сотня гривень у сукупній вартості елементів генеральної сукупності).

Під час використання цього методу аудитор має передбачити, щоб сукупність даних не була структурована таким чином, що інтервал вибірки відповідатиме певній сукупності наявних даних.

182

Безсистемний вибір є спробою аудитора здійснити відбір даних з генеральної сукупності для складання репрезентативної вибірки без наміру включати в неї або виключати з вибірки будь-які певні дані. Цей метод може вважатися альтернативою методу випадкового відбору. Але це можливо тільки в тому випадку, якщо аудитор може виключити можливість упередженого вибору, наприклад, стосовно легкодоступних даних, використання яких зробить вибірку нерепрезентативною. По суті, цей метод є комбінацією методів випадкового та систематичного відбору.

183

Розділ 5

Метод випадкового відбору передбачає використання таблиці випадкових чисел — список чисел, поєднаних у табличну форму для полегшення відбору випадкових чисел, що складаються з багатьох цифр. Прикладом такої таблиці може бути "Таблиця 105 000 випадкових десяткових чисел" (табл. 5.3), іцо рекомендується міжнгтатною комерційною комісією для аудиторів США. Таблиця має пронумеровані рядки і стовпці з п'ятьма цифрами в коленому стовпці, що зручно для читання таблиці і документування її частини, що використовується.

Правильне використання таблиць випадкових чисел важливе для гарантованого отримання об'єктивної вибірки. Використання таблиць складається з чотирьох основних етапів:

-

установити нумераційну систему для сукупності;

-

установити відповідність між таблицею випадкових чисел і сукупністю;

-

установити маршрут використання таблиці;

-

вибрати початкову точку.

5.6. Оцінка результатів вибірки

Застосування вибіркової перевірки дає змогу аудитору значно зменшити обсяг роботи, а отже, час і вартість аудиторської перевірки. Але при цьому аудитор має бути максимально упевнений у тому, що його висновки, зроблені за результатами вибіркового обстеження, відповідають реальному фінансовому становищу економічного суб'єкта, що перевіряється, і можуть бути використані їм для оцінки достовірності всієї фінансової звітності підприємства. Це означає, що кількісна і якісна оцінка аудитором істотності виявлених при вибірковій перевірці помилок і похибок буде основоположною під час формування думки аудитора щодо перевіреної звітності.

Звідси випливає необхідність розробки аудитором на стадії планування критеріїв оцінки істотності тих помилок і похибок, які можуть бути виявлені в результаті вибіркової перевірки, оскільки вони також впливають на визначення обсягу аудиторської вибірки.

184

Таблиця 5.3. Таблиця випадкових чисел

|

Рядок |

Колонка |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1000 |

37 039 |

97 547 |

64 673 |

31 546 |

99 314 |

66 854 |

97 855 |

99 965 |

|

1001 |

25 145 |

84 834 |

23 009 |

51 584 |

66 754 |

77 785 |

52 357 |

25 532 |

|

1002 |

98 433 |

54 725 |

18 864 |

65 866 |

76 918 |

78 825 |

58 210 |

76 835 |

|

1003 |

97 965 |

68 548 |

81545 |

82 933 |

93 545 |

85 959 |

63 828 |

61454 |

|

1004 |

78 049 |

67 830 |

14 624 |

17 563 |

25 697 |

07 734 |

48 243 |

94 318 |

|

1005 |

50 203 |

25 658 |

91478 |

08 509 |

23 308 |

48 130 |

65 047 |

77 873 |

|

1006 |

40 059 |

67 825 |

18 934 |

64 998 |

49 807 |

71 126 |

77818 |

56 893 |

|

1007 |

84 350 |

67 241 |

54 031 |

34 535 |

04 093 |

35 062 |

58 163 |

14 205 |

|

1008 |

30 954 |

51637 |

91 500 |

48 722 |

60 988 |

60 029 |

60 873 |

37 423 |

|

1009 |

86 723 |

36 464 |

98 305 |

08 305 |

00 666 |

29 255 |

18 514 |

49 158 |

|

1010 |

50 188 |

22 554 |

86 160 |

92 250 |

14 021 |

65 859 |

16 237 |

72 296 |

|

1011 |

50 014 |

00 463 |

13 906 |

35 936 |

17 161 |

95 755 |

87 002 |

71667 |

|

1012 |

66 023 |

21428 |

14 742 |

94 874 |

23 308 |

58 533 |

26 507 |

11208 |

|

1013 |

04 458 |

61862 |

63 119 |

09 541 |

01 715 |

87 901 |

91260 |

03 079 |

|

1014 |

57 510 |

36 314 |

30 452 |

09 712 |

37 714 |

95 482 |

30 507 |

68 475 |

|

1015 |

43 373 |

58 939 |

95 848 |

28 288 |

60 341 |

52 174 |

11879 |

18 115 |

|

1016 |

61 500 |

12 763 |

64 433 |

01 168 |

57 905 |

72 347 |

49 498 |

21 871 |

|

1017 |

78 938 |

71 312 |

99 705 |

71 546 |

42 274 |

23 915 |

38 405 |

18 779 |

|

1018 |

64 257 |

93 218 |

35 793 |

43 671 |

64 055 |

88 729 |

11 168 |

60 260 |

|

1019 |

56 864 |

21 554 |

70 445 |

24 841 |

04 779 |

56 774 |

96 129 |

73 594 |

|

1020 |

35 314 |

29 631 |

06 937 |

54 545 |

04 470 |

75 463 |

77 112 |

77 126 |

|

1021 |

40 704 |

48 823 |

65 963 |

39 359 |

12 717 |

56 201 |

22 811 |

24 863 |

Припустима помилка — максимальне значення сукупної помилки, яка стає істотною під час прийняття рішення про ефективність вибіркової перевірки. Припустима помилка визначається на стадії планування відповідно до обраного аудитором рівня істотності. Чим менший прийнятий аудитором розмір припустимої помилки, тим більшим має бути обсяг аудиторської вибірки (зібрати більше аудиторських доказів).

За тестування ефективності системи внутрішнього контролю припустимою помилкою є максимальний ступінь відхилення від установлених економічним суб'єктом принципів і процедур системи внутрішнього контролю. Ступінь можливого відхилення визначається аудитором на стадії планування за результатами оцінки ефективності функціонування системи внутрішнього контролю підприємства.

За здійснення незалежних аудиторських процедур припустима помилка — максимально припустима сума помилки під час перевірки правильності оборотів і сальдо за рахунками бухгалтерського обліку або за статтею бухгалтерського балансу, яку аудитор згоден припустити з метою впевненості, що сукупний вплив таких помилок на весь процес аудиту не дасть змогу йому зробити необгрунтовані висновки стосовно достовірності бухгалтерської звітності підприємства (відсутності в ній істотних помилок).

Поняття очікуваної помилки безпосередньо пов'язане з оцінкою аудитором свого аудиторського ризику, тобто з готовністю аудитора взяти на себе ризик того, що в перевіреній бухгалтерській звітності залишаться невиявленими істотні помилки. Якщо аудитор припускає можливість наявності серйозної помилки в сукупності, що перевіряється, він має запланувати тестування більшої за обсягом вибірки, щоб перевірити, чи не перевищує загальна величина таких помилок у сукупності прийнятий ним розмір припустимої помилки. Малий розмір вибірки (сукупності, що перевіряється) планується

187

Розділ 5

аудитором тоді, коли він припускає, що вірогідність наявності помилок у сукупності дуже низька.

Після здійснення за кожним елементом вибірки потрібних процедур перевірки аудитор має:

-

проаналізувати всі помилки, що виявлені за вибіркової перевірки;

-

поширити виявлені за вибіркової перевірки помилки на всю генеральну сукупність і порівняти отримані фактичні помилки зі встановленим аудитором розміром припустимої помилки;

-

провести корегування ризику неефективності вибіркової перевірки у тому випадку, якщо сумарна величина отриманої фактичної помилки більше припустимого рівня.

Проведення аудитором аналізу виявлених під час вибіркової перевірки помилок передбачає їх оцінювання за певними критеріями (рис. 5.13).

Під час аналізу виявлених за вибіркової перевірки помилок аудитор насамперед має визначити, чи справді дані, що викликають у нього сумнів, є помилкою. У процесі побудови вибірки аудитор з урахуванням цілей перевірки має визначити ті критерії, відповідно до яких виявлені неточності і похибки будуть трактуватися ним як помилки.

Наприклад, виявлений під час проведення незалежних процедур перевірки дебіторської заборгованості помилковий запис за розрахунками з покупцями, на думку аудитора, не може істотно спотворити загальну ситуацію з обліку дебіторської заборгованості. У цьому випадку недоцільно розглядати це як помилку при оцінці результатів вибіркової перевірки певної ситуації. Водночас ця помилка може вплинути на інші аспекти аудиторської перевірки, наприклад, під час оцінки сумнівної заборгованості.

Можливі ситуації, коли з тієї або іншої причини аудитор не має можливості отримати очікуваний аудиторський доказ стосовно певного елемента вибірки. У цьому випадку припускається використання аудитором альтернативних процедур перевірки.

Наприклад, для підтвердження дебіторської заборгованості аудитор розіслав запити відповідним покупцям. Якщо з тієї або іншої позиції дебіторської заборгованості не було отримано

188

від покупця підтвердження, аудитор може одержати докази, яких бракує, про достовірність суми заборгованості шляхом перевірки надходження платежів від певних покупців за банківськими виписками. Якщо така альтернативна процедура перевірки виявилася недостатньою для отримання потрібного рівня доказовості, то такий елемент вибірки має розглядатися аудитором як помилка.

Під час аналізу виявлених помилок аудитор має брати до уваги їх не тільки кількісні, а й якісні аспекти. Це означає, що потрібно визначити характер і мотиви виявлених помилок, а також їх подальший можливий вплив на коректування обсягів інших аудиторських процедур.

189

Розділ 5

За аналізу виявлених помилок аудитор має звертати увагу і на можливу наявність загальних характеристик у більпіості помилок (наприклад, за типом проводок, місцем виникнення, періодом здійснення). З урахуванням таких обставин аудитор може прийняти рішення про ідентифікацію всіх елементів сукупності за загальними характеристиками, визначити їх як підсукупність і провести додаткові аудиторські процедури з отриманої підсукупності.

Аудитор порівнює помилки, виявлені під час вибіркової перевірки, з генеральною сукупністю. Є декілька методів такого порівняння, але у певному випадку метод порівняння має відповідати методу відбору елементів вибірки.

Аудитор має враховувати всі якісні характеристики виявлених помилок. У тому випадку, якщо сукупність була поділена на дрібніші підсукупності, помилки порівнюються окремо за кожною з них, а надалі узагальнюються отримані результати.

Приймаючи рішення про можливість застосування вибіркової перевірки, аудитор має не тільки визначити її цілі, одиниці відбору елементів сукупності, розмір сукупності, що перевіряється, критерії оцінки можливих помилок, а й встановити для себе можливий ризик неефективності вибірки і визначити розмір припустимої помилки. У результаті аналізу фактично виявлених помилок і порівняння їх з припустимими, а також з урахуванням зроблених клієнтом виправлень, аудитор може прийти до висновку про необхідність перегляду встановленого ним ризику вибірки. Результатом цього може бути розширення процедур перевірки або здійснення альтернативних процедур перевірки.

Усі стадії проведення аудиторської вибірки та аналіз її результатів в обов'язковому порядку мають документуватися та відображатися у робочих документах аудитора.

190

5.7. Аналітичні процедури в аудиті

Аналітичні процедури є видом незалежних аудиторських процедур, що виконуються для отримання аудитором потрібних аудиторських доказів. Термін аналітичні процедури в міжнародній аудиторській практиці використовується для опису економічного аналізу не тільки показників фінансово-господарської діяльності, а й їх тенденцій.

Установлення норм і правил використання аналітичних процедур під час аудиторської перевірки міститься в МСА 520 "Аналітичні процедури".

Аналітичні процедури — це аналіз і оцінка важливих відносних показників та їх порівняння, разом із підсумковим дослідженням відхилень та взаємозв'язків, які суперечать іншій інформації або мають відхилення від очікуваних величин.

До типових видів аналітичних процедур, що застосовуються в аудиті, належать:

-

порівняння залишків за рахунками за різні періоди;

-

порівняння показників бухгалтерської звітності із кошторисними (плановими) показниками;

-

оцінка співвідношень між різними статтями звітності та зіставлення їх з даними попередніх періодів;

-

порівняння фінансових показників діяльності економічного суб'єкта з середніми показниками відповідної галузі економіки або з показниками інших суб'єктів господарювання приблизно такої самої величини у тій самій галузі;

-

порівняння фінансової і нефінансової інформації (відомостей про діяльність економічного суб'єкта, що безпосередньо не відображаються в системі його бухгалтерського обліку);

-

аналіз зв'язку між елементами фінансової інформації, що, як очікується, відповідатимуть прогнозам, які ґрунтуються на досвіді суб'єкта (наприклад, відсоток валового прибутку);

-

аналіз зв'язку між фінансовою інформацією і відповідною нефінансовою інформацією, наприклад, витратами на оплату праці й чисельністю працівників;

191

Розділ 5

-

дослідження несподіваних відхилень у динаміці показників фінансової звітності;

-

аналіз дії непередбачених чинників;

-

оцінка результатів аналізу в світлі інформації, отриманої від адміністрації підприємства і третіх осіб.

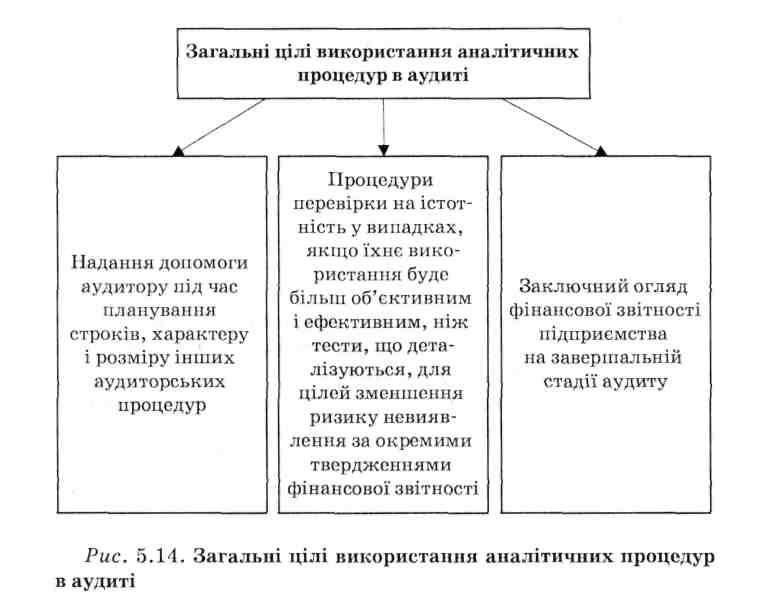

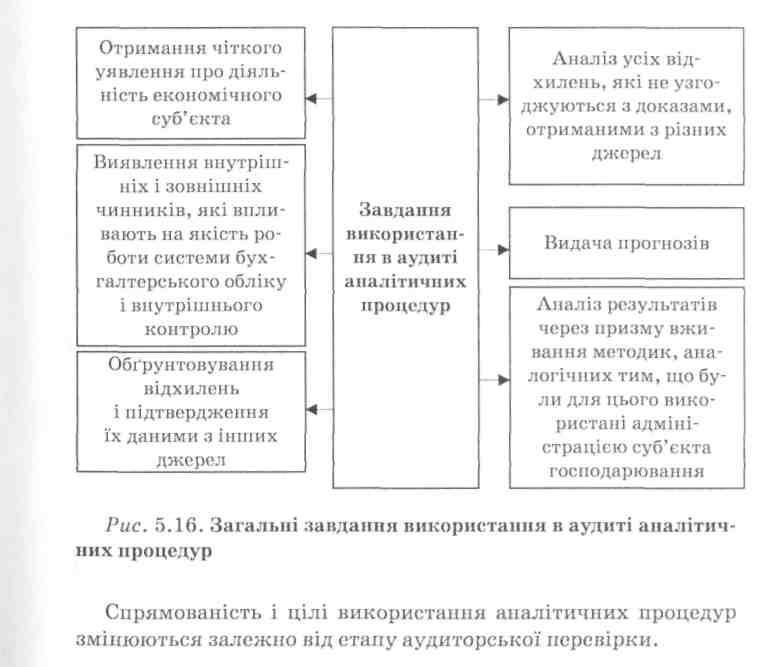

Загальні цілі використання аналітичних процедур в аудиті наведені на рис. 5.14.

Для ефективнішого збору аудиторських доказів аудитор зобов'язаний грамотно планувати, які аналітичні процедури, в яких кількості й обсязі необхідно виконати для збору потрібних даних. Відповідно до МСА 520 "Аналітичні процедури" аудитор має використовувати аналітичні процедури як на стадії планування, так і на заключній стадії аудиторської перевірки:

192

-

під час планування процедур отримання аудиторських доказів та їх кількості;

-

для перевірки на суттєвість, якщо використання аналітичних процедур може бути ефективнішим, ніж інші процедури перевірки;

-

як завершальний огляд фінансової звітності на заключній стадії аудиту.

Використання аналітичних процедур ґрунтується на припущенні наявності певного причинно-наслідкового взаємозв'язку між показниками, що аналізуються. Наявність таких взаємозв'язків забезпечує отримання аудиторських доказів за оцінкою повноти, точності і достовірності даних, сформованих системою бухгалтерського обліку.

Проте ступінь довіри до результатів аналітичних процедур визначається самим аудитором. Він залежить від оцінки аудитором ризику того, що аналітичні процедури зможуть виявити саме ті взаємозв'язки, які їм передбачалися, тоді як насправді має місце істотне спотворення показників фінансової звітності.

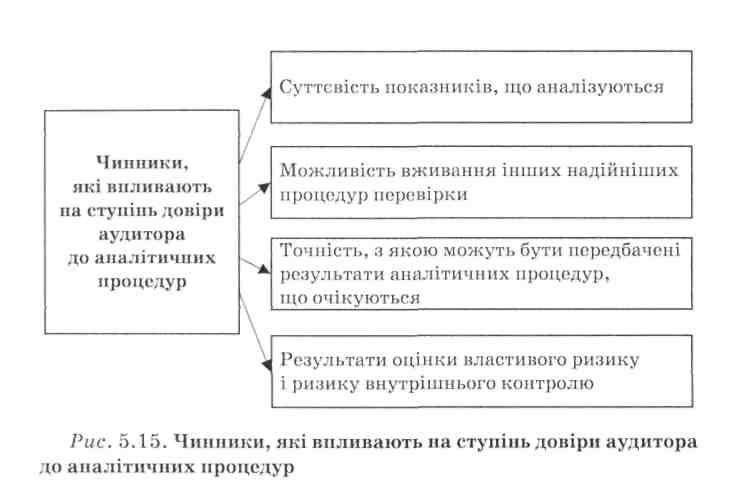

Оцінка аудитором ступеня довіри, в якому він може покладатися на аналітичні процедури, залежить від декількох чинників (рис. 5.15).

Аудитору слід визначитися з суттєвістю показників, що аналізуються. Наприклад, за наявності на підприємстві значних залишків товарних запасів йому не слід під час формування висновків покладатися тільки на аналітичні процедури, потрібно залучати й інші аудиторські процедури (інвентаризацію, перевірку операцій надходження і вибуття товарів, їх оцінки, тобто тестування оборотів за відповідними рахунками). Водночас аудитор може покладатися лише на аналітичні процедури при дослідженні певних статей доходів і витрат, якщо кожна з них окремо не є істотною.

У аудитора могли виникнути сумніви в обґрунтованості і достатності результатів, отриманих під час вживання аналітичних процедур ранжирування рахунків покупців за строками виникнення дебіторської заборгованості для визначення правильності вибору методу розрахунку коефіцієнта сумнівної заборгованості. Підтвердити або спростувати правильність ви-

193

сновків аудитора можуть інші процедури, які включають вивчення даних річної інвентаризації розрахунків, наявність актів звіряння розрахунків з покупцями, розсилка листів-запитів покупцям, вивчення даних про надходження платежів від покупців і т. ін. Тож аудитор не має виключати можливості вживання інших більш надійних процедур перевірки, направлених на досягнення тієї самої мети.

Для складання обґрунтованих висновків аудитору потрібна певна точність, з якою можуть бути передбачені очікувані результати аналітичних процедур. Наприклад, аудитор досліджує тенденцію зміни в різних звітних періодах показників доходів і витрат від різних видів діяльності. Базуючись на попередньому досвіді і попередній оцінці фінансової звітності, він може чекати певного взаємозв'язку між тенденціями досліджуваних показників. Більш того, на такому очікуванні може будуватися подальше проведення аудиторських процедур і тестів. Якщо результати аналітичних процедур відрізнятимуться від очікуваних, то аудитору доведеться вносити корективи в програму аудиторської перевірки.

194

На обсяг та види аналітичних процедур, що планує провести аудитор, значною мірою може вплинути результат оцінки аудитором на етапі планування елементів аудиторського ризику: внутрішнього ризику і ризику внутрішнього контролю.

Наприклад, якщо в результаті вивчення системи внутрішнього контролю аудитор встановив високий ризик внутрішнього контролю за операціями реалізації товарів, то це означає, що слід більше довіряти результатам тестів за рахунками й оборотами при формуванні висновків за дебіторською заборгованістю, ніж результатам аналітичних процедур.

195

Відповідно до цього, у загальному вигляді завдання використання в аудиті аналітичних процедур можуть зводитися до такого (рис. 5.16).

Розділ 5

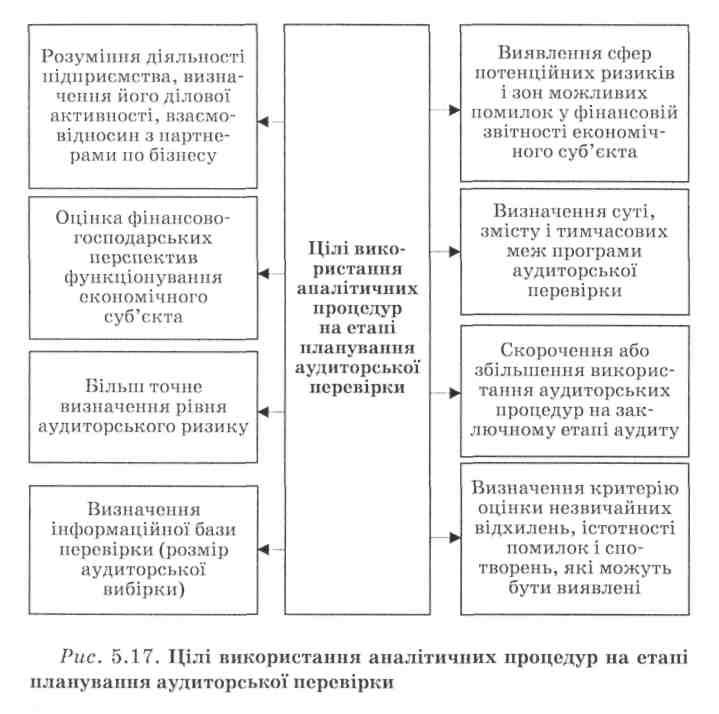

На етапі планування (рис. 5.17) результати використання аналітичних процедур допомагають аудитору визначити ступінь своєї довіри до використання на заключному етапі тих або інших процедур перевірки на істотність окремих позицій фінансової звітності з метою зменшення ризику невиявлення помилок.

Цілі, зміст і напрями аналітичних процедур на заключній стадії багато в чому характеризуються саме результатами аналітичних процедур на етапі планування. Вони дають аудитору можливість: визначити перелік необхідних тестів, аудитор-

196

ських і аналітичних процедур; визначити інформаційну базу перевірки (розмір аудиторської вибірки); встановити критерії оцінки незвичайних відхилень, коливань та суттєвості помилок і спотворень, які можуть бути виявлені на заключному етапі перевірки.

Одночасно використання аналітичних процедур на заключній стадії аудиту має на меті отримати пояснення всіх істотних коливань показників фінансової звітності і гарантувати реальність цих показників як за сумою, так і змістом.

Характер рішення про те, які саме процедури (тестування, аналітичні процедури або їх комбінацію) слід використовувати для досягнення певних цілей аудиту, повністю залежить від думки аудитора стосовно очікуваної ефективності та продуктивності доступних процедур перевірки, яка ґрунтується на результатах використання аналітичних процедур на етапі планування.

Аудитор, як правило, опитує керівництво підприємства стосовно достовірності і надійності інформації, потрібної для використання аналітичних процедур, і знайомиться з результатами процедур, виконаних персоналом підприємства. Використання підготовлених клієнтом аналітичних даних може бути продуктивним для аудитора, якщо у нього немає сумнівів стосовно підготовлення даних належним чином.

У тому випадку, якщо аудитор доходить висновку про можливість використання аналітичних процедур як процедур перевірки на істотність йому слід врахувати деякі чинники:

-

мета аналітичних процедур і рівень довіри їхнім результатам;

-

характер діяльності підприємства і рівень, на якому така інформація може розроблятися для досягнення більшого ефекту (наприклад, аналітичні процедури можуть бути ефективнішими, якщо вони застосовуються до фінансової інформації окремих структурних підрозділів підприємства, а не до фінансової звітності в цілому);

-

доступність як фінансової (бюджети, кошториси), так і нефінансової інформації (кількість одиниць виготовленої або проданої продукції);

197

Розділ 5

-

надійність доступної інформації (наприклад, чи є можливість оцінити ретельність підготовлених бюджетів, кошторисів);

-

доцільність доступної інформації (наприклад, мета розробки бюджетів: фіксація очікуваних результатів діяльності або обґрунтовані перспективи розвитку);

-

джерела доступної інформації (джерела, незалежні від клієнта, вважаються, як правило, надійнішими, ніж джерела всередині підприємства);

-

можливість порівняння доступної інформації (наявність інформації про основні показники діяльності інших аналогічних підприємств галузі для порівняння її з показниками підприємства, що перевіряється);

-

відомості, отримані за підсумками попередніх перевірок, які стосуються проблемних моментів у діяльності підприємства, що під час попередніх аудитів призводили до збільшення виправлень і корегувань у фінансовій звітності. їх коригують з урахувашшм поточної оцінки аудитором ефективності систем обліку і внутрішнього контролю.

Результатами використання аналітичних процедур є виявлення аудитором наявності або відсутності незвичайних коливань або відхилень показників бухгалтерської звітності економічного суб'єкта. Якщо аудитор у результаті аналітичних процедур дійшов висновку про наявність значних відхилень даних або несумісність їх з іншою інформацією, отриманою з досліджуваного питання, він має провести додаткові дослідження й отримати відповідні пояснення і підтверджувальні докази.

Процес дослідження відхилень, як правило, починається з опитування керівництва економічного суб'єкта. Відповіді керівництва мають бути підтверджені аудиторськими доказами або знаннями аудитора про діяльність економічного суб'єкта. Крім того, аудитор має розглянути можливість проведення інших аудиторських процедур, які ґрунтуються на результатах опитування керівництва. Аудитор може використовувати дані, підготовлені економічним суб'єктом.

Якщо, аналізуючи величину незвичайних розбіжностей, аудитор встановлює, що незвичайні відхилення перевищують рівень, який аудитор вважає прийнятним у певному випадку, то мають досліджуватися причина і величина розбіжності. У

198

тому випадку, якщо цю величину важко виразити в абсолютних значеннях, аудитор використовує величини, виражені у відсотках.

Результати аналізу незвичайних відхилень, а також результати планування і виконання аналітичних процедур аудитор має відобразити в робочих документах з проведення аудиторської перевірки.

5.8. Аудиторська перевірка облікових оцінок

Проведення аудиторської перевірки облікових оцінок передбачено МСЛ 540 "Аудиторська перевірка облікових оцінок". Вимоги цього стандарту є обов'язковими для всіх аудиторських фірм під час проведення аудиту, що передбачає підготовку офіційного висновку, але вони мають характер рекомендації за умови проведення аудиту, що не передбачає підготовку за його результатами офіційного аудиторського висновку, а також при наданні аудиторських послуг.

Термін облікові оцінки означає суми показників бухгалтерської звітності, що були розраховані керівництвом підприємства, та є припустимими відповідно до положень бухгалтерського обліку за неможливості визначення їх точних значень.

До облікових оцінок належать резерви, фонди, створені за рахунок прибутку, регулюючі статті балансу, склад яких визначається законодавчо. Наприклад, скорочення (зменшення) вартості дебіторської заборгованості до визначення її ринкової вартості (ціни реалізації); нарахований прибуток; прибуток майбутніх періодів; страховий резерв під збитки від судових процесів; збитки від незавершеного будівництва, страховий резерв під обґрунтовані претензії.

Облікові оцінки можуть становити частину бухгалтерської системи підприємства, що діє на постійній (безперервній) основі або запрограмована діяти на кінець періоду. Здебільшого вони враховують норми, що ґрунтуються на досвіді роботи самого підприємства. Наприклад, створення різних резервів (на

199

Розділ 5

виконання гарантійних зобов'язань, на виплату відпусток, страховий резерв тощо). У такому разі керівництво підприємства має контролювати виконання єдиного підходу до розрахунку облікових оцінок.

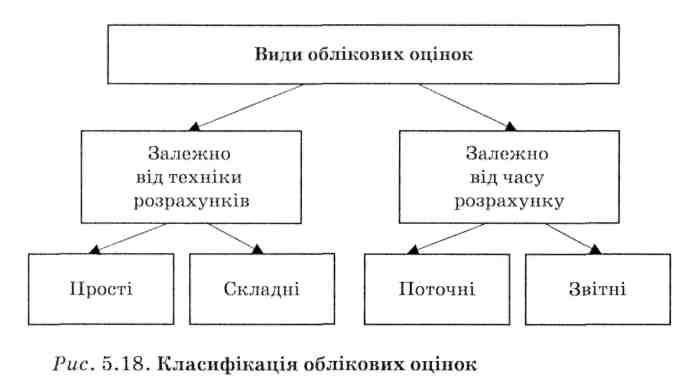

Розрізняють такі види облікових оцінок (рис. 5.18).

Прості облікові оцінки розраховуються на основі будь-якого одного розрахунку. Наприклад, резервні фонди накопичення розраховуються на підставі фіксованого відсотка до отриманого прибутку; орендна плата, що включається до витрат звітного періоду, визначається в сумі, вказаний у договорі.

Складні облікові оцінки розраховуються на основі декількох показників з використанням спеціальних прогнозів. Наприклад, оцінка моя^ливих втрат від знецінення вартості товарно-матеріальних запасів може потребувати серйозного аналізу поточних даних і прогнозування майбутніх обсягів реалізації. Складні оцінки можуть вимагати високого рівня спеціальних знань для розрахунку.

Поточні облікові оцінки відображаються на рахунках бухгалтерського обліку з тією періодичністю, що й заповнення самих регістрів бухгалтерського обліку. Наприклад, нарахування резерву на виплату відпусток.

200

Звітні облікові оцінки відображаються тільки під час складання бухгалтерської звітності й до кінця поточного року не виконуються. Наприклад, нарахування резерву під знецінення вкладень у цінні папери.

Методи розрахунку облікових оцінок мають відображатися (як елемент) в обліковій політиці підприємства. Відповідальність за облікові оцінки несе керівництво підприємства, бо такі оцінки є складовою фінансової звітності підприємства. Ці оцінки, як правило, даються наперед у стані невизначеності щодо можливих подій, вони ґрунтуються на думці спеціалістів, що їх розраховують, і тому вимагають зваженого підходу.

Ризик наявності у фінансовій звітності підприємства істотних помилок збільшується, якщо в обліку клієнта використовуються облікові оцінки. Саме тому під час проведення аудиторської перевірки аудитор має отримати достатні аудиторські докази того, чи є обґрунтованою облікова оцінка на підприємстві, чи відповідним чином розкрита інформація.

Аудитор має отримати достатні аудиторські докази обґрунтованості облікових оцінок підприємства та відповідності розкриття такої інформації у фінансовій звітності. Між іншим, такі докази найчастіше важче отримати і вони є менш переконливими, ніж ті, що підтверджують інші статті у фінансових звітах. Тому аудитор має ретельно спланувати методи, строки та обсяги аудиторських процедур для перевірки облікових оцінок. Насамперед він має добре розуміти процедури і методи, зокрема систем внутрішнього контролю і бухгалтерського обліку, що використовуються керівництвом економічного суб'єкта для розрахунку облікових оцінок.

Під час перевірки облікових оцінок аудитор може застосувати один з поданих нижче методів або їх комбінацію (рис. 5.19).

Аналіз і тестування процедур, які використовуються управлінським персоналом для оцінювання. Як правило, цей метод складається з таких кроків:

-

аналіз даних і методів, на яких ґрунтується оцінка;

-

перевірка розрахунків, що виконувались під час оцінювання;

201

Розділ

5

-

порівняння облікових оцінок, що використовувалися у попередніх періодах, з фактичними показниками тих періодів;

-

розгляд процедур затвердження методики розрахунку облікових оцінок управлінським персоналом.

На етапі аналізу даних і методів, уіа яких ґрунтується оцінка, аудитор аналізує точність, повноту та відповідність даних, що були основою для розрахунків облікових оцінок. Ця інформація насамперед не має суперечити даним бухгалтерського обліку. Аудитор оцінює, наскільки правильно були інтерпретовані отримані дані, що є підставою для оцінювання, керівництвом економічного суб'єкта. Як приклад можна використати аналіз строків дебіторської заборгованості під час нарахування резерву сумнівних боргів, стосовно якого аудитор встановлює, на які часові групи була поділена дебіторська заборгованість та наскільки обґрунтовані значення відсотків коефіцієнту сумнівності для кожної групи.

Аудитор має оцінити, чи мас суб'єкт господарювання підставу для основних припущень, що використовуються при здійсненні облікової оцінки. Під час аналізу даних і припу-

202

щень керівництва економічного суб'єкта, покладених в основу розрахунку облікових оцінок, аудитор також з'ясовує:

-

їх обґрунтованість з погляду фактичних результатів попередніх періодів;

-

чи відповідають вони припущенням, що використовуються для інших облікових оцінок;

-

чи узгоджуються з відповідними планами управлінського персоналу.

Аудитор має звертати особливу увагу на базові показники розрахунків, які чутливі до змін або залежні від суттєвих викривлень.

У тому випадку, якщо застосовуються складні облікові оцінки, аудитор може потребувати допомоги спеціаліста, експерта.

Аудитору слід проаналізувати правильність вибору управлінським персоналом методів розрахунку облікових оцінок, їх адекватність становищу, в якому перебуває суб'єкт, та послідовність їх застосування. Проведення такого аналізу передбачає обізнаність аудитора щодо фінансових результатів економічного суб'єкта в попередні періоди, методів, які використовуються іншими підприємствами галузі, планів керівництва на майбутнє.

На етапі перевірки розрахунків облікових оцінок аудитор перевіряє арифметичні розрахунки оцінок, які використовуються управлінським персоналом. На методи, строки та обсяг аудиторської перевірки впливають складність розрахунків, результати аналізу процедур та методів, які використовуються економічним суб'єктом для облікових оцінок, а також суттє-вість оцінки для бухгалтерської звітності.

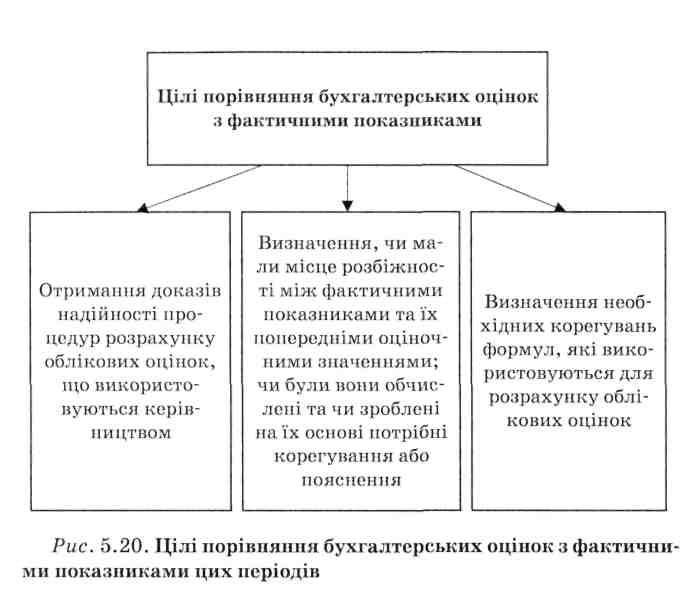

На етапі порівняння облікових оцінок, що використовувалися в попередніх періодах, з фактичними показниками тих періодів аудитор, у міру можливості, порівнює бухгалтерські оцінки, які використовувалися в попередніх періодах, з фактичними показниками цих періодів. Таке порівняння має певні цілі (рис. 5.20).

На етапі розгляду процедур затвердження управлінським персоналом методики розрахунку облікових оцінок аудитор перевіряє, яким чином керівництво встановлює правила розрахунку облікових оцінок, як воно аналізує інформацію та які

203

Розділ

5

Використання незалежної оцінки для порівняння її з тією, що підготовлена управлінським персоналом підприємства. У

разі застосування незалежної оцінки для порівняння її з тією, що була підготовлена управлінським персоналом підприємства, аудитор може отримати незалежну оцінку та порівняти її з обліковою оцінкою, розрахованою управлінським персоналом. Як незалежну оцінку аудитор може використати значення, отримані сторонніми експертами-оцінювачами.

Аудитор може й самостійно оцінювати дані, розглядати передумови та застосовувати процедури розрахунку, що використовуються у процесі формування облікової оцінки. Може

204

бути в нагоді також порівняння облікових оцінок, які використовувалися в попередні періоди, з реальними результатами тих самих періодів.

Наприклад, аудитор може самостійно, спираючись на власні дані, спрогнозувати змінювання курсу цінних паперів. У цьому випадку для перевірки резерву на знецінення цінних паперів йому потрібно тільки порівняти свій прогноз з обліковою оцінкою цього показника, що міститься в бухгалтерській звітності.