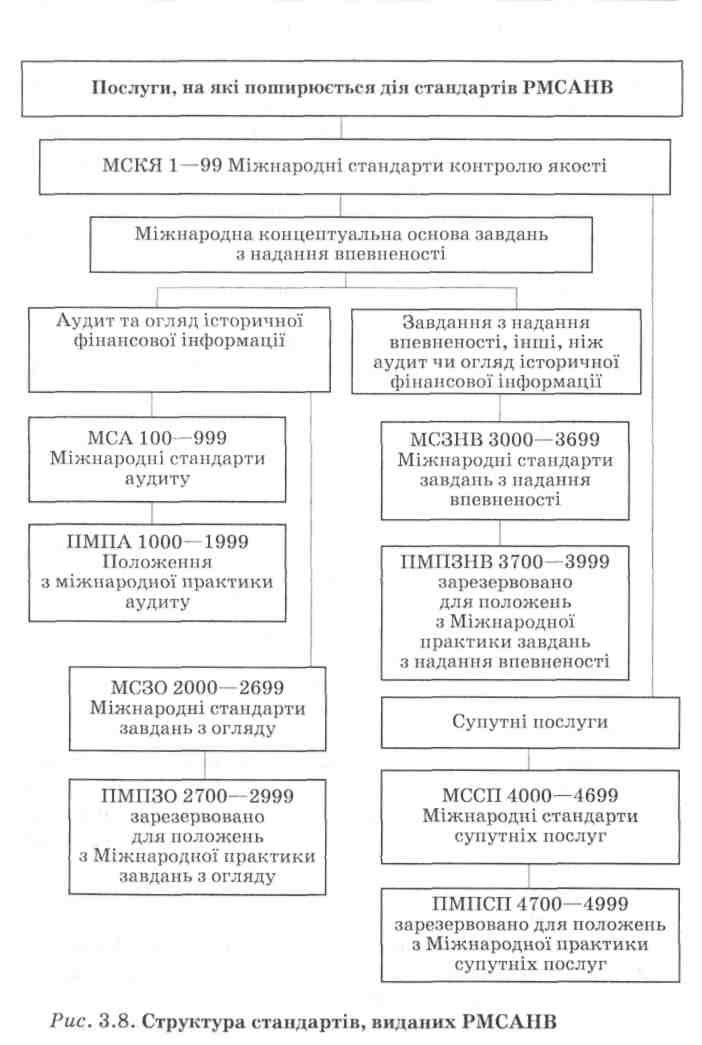

Статус Міжнародних стандартів аудиту, виданих Радою з Міжнародних стандартів аудиту та надання впевненості

-

Стандарти РМСАНВ регулюють виконання завдань з аудиту, надання впевненості та супутніх послуг, які здійснюються відповідно до Міжнародних стандартів. Вони не мають переважної сили над національними нормативними документами, які регулюють аудит історичної фінансової звітності або завдання з надання впевненості в іншій інформації, які потрібно вирішувати згідно з національними стандартами.

-

Міжнародні стандарти аудиту (МСА) слід застосовувати для аудиту історичної фінансової інформації.

-

Міжнародні стандарти завдань з огляду (МСЗО) слід застосовувати під час огляду історичної фінансової інформації.

-

Міжнародні стандарти завдань з надання впевненості (МСЗНВ) слід застосовувати під час завдань з надання впевненості, в яких предмет — не історична фінансова інформація.

-

Міжнародні стандарти супутніх послуг (МССП) слід застосовувати під час виконання завдань з підготовки фінансової інформації, завдань з виконання узгоджених процедур та завдань з інших супутніх послуг, як це зазначено.

-

МСА, МСЗО, МСЗНВ та МССП у сукупності становлять стандарти завдань РМСАНВ.

-

Міжнародні стандарти контролю якості (МСКЯ) слід застосовувати при наданні всіх послуг, на які поширюється дія стандартів завдань РМСАНВ.

-

Міжнародні стандарти аудиту викладено в контексті ау-

87

88

диту фінансових звітів незалежним аудитором. їх потрібно адаптувати відповідно до обставин при застосуванні під час аудиту іншої історично-фінансової інформації.

9. Метою аудиту фінансових звітів є надання аудиторові можливості висловити свою думку або підготовлені фінансові звіти в усіх суттєвих аспектах відповідно до концептуальної основи фінансової звітності. Аудит проводиться для підвищен ня ступеня довіри користувачів до фінансових звітів. Міжна родні стандарти аудиту, взяті разом, визначають стандарти ро боти аудитора для досягнення цієї мети.

-

Головною метою аудитора є отримання обґрунтованої впевненості, що фінансові звіти в цілому не містять суттєвих викривлень унаслідок шахрайства чи помилок, та висловлення думки щодо фінансових звітів відповідно до висновків аудитора. В усіх випадках, якщо ця мета не досягнута або її неможливо досягти, МСА вимагають від аудитора відповідної модифікації висновку або відмови від виконання завдання.

-

Під час проведення аудиту аудитор застосовує кожен МСА, що стосується конкретного аудиту. МСА вважається використаним, якщо він є чинним, та існують обставини, що розглядаються конкретним МСА.

-

МСА в цілому розглядають загальну відповідальність аудитора, а також міркування аудитора щодо застосування цієї відповідальності під час розгляду певних питань. Кожен МСА містить цілі та вимоги разом з порадами щодо його застосування та іншими пояснювальними матеріалами. МСА може також містити вступні матеріали, які встановлюють контекст, необхідний для правильного розуміння стандартів, й визначення. Саме цьому слід брати до уваги весь МСА з метою його розуміння та застосування його вимог.

Статус положень з Міжнародної практики аудиту, виданих Радою з Міжнародних стандартів аудиту та надання впевненості

1. Положення з міжнародної практики аудиту (ІІМПА) видаються для надання рекомендацій та практичної допомоги професійним бухгалтерам у провадженні МСА та сприяння належній практиці. Положення з міжнародної практики завдань з

89

Розділ З

огляду (ПМПЗО), Положення з міжнародної практики завдань з надання впевненості (ГІМПЗНВ), Положення з міжнародної практики супутніх послуг (ГІМПСП) видаються з тією самою метою при впровадженні МСЗО, МСЗНВ та МССП відповідно.

2. Професійні бухгалтери повинні знати та користуватися положеннями з практики, що застосовуються під час виконання окремого завдання. Професійний бухгалтер, який не враховує та не використовує рекомендації відповідного положення з практики, має пояснити як він дотримувався:

-

вимог МСА;

-

основних принципів та важливих процедур, викладених в інших стандартах завдань РМСЛНВ, що пояснюються у відповідному положенні з практики.

В Україні з 2003 р. міжнародні стандарти аудиту прийняті як Національні стандарти аудиту.

У світовій практиці на основі аудиторських стандартів формуються навчальні програми для підготовки аудиторів. Використання Міжнародних стандартів аудиту в практичній діяльності аудиторів різних країн багатоваріантне. Так, міжнародні нормативи використовуються як база для розроблення власних національних нормативів (Австралія, Бразилія, Індія, Нідерланди, Росія та ін.). У країнах, які мають національні стандарти аудиту, міжнародні нормативи беруться професійними аудиторами до уваги. В інших — Міжнародні стандарти аудиту приймаються повністю і використовуються як національні (Кіпр, Малайзія, Нігерія, Фіджі, Шрі-Ланка, Україна тощо).

3.4. Основні вимоги до аудиту

У Міжнародному стандарті аудиту 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" визначено 11 основних принципів (вимог) до аудиту, які мають неухильно виконуватися під час проведення аудиту без жодних винятків (рис. 3.9).

90

Планування аудиту фінансових звітів (МСА 300). Планування — це розроблення головної стратегії і послідовності проведення аудиту. Воно має ґрунтуватися на попередньому вивченні особливостей фінансово-господарської діяльності підприємства, що перевіряється. Метою планування є привертання уваги аудитора до виявлення наипроблемніших ділянок діяль-

91

Розділ З

пості підприємства і правильний розподіл часу перевірки, щоб максимально якісно її провести. Планування покликане допомогти аудитору відповідним чином організувати перевірку, оцінити необхідність залучення до неї аудиторів-асистентів, експертів або інших фахівців.

Обґрунтованість оцінки значущості аудиторських доказів, а також систем внутрішнього контролю (МСА 320, 500, 501, 505). Аудиторські докази означають інформацію, отриману аудитором у процесі аудиту, яка є основою його висновків за результатами перевірки.

Визначення терміна "значущість" передбачає, що "за отримання аудиторських доказів процедурами перевірки на суттєвість аудитор має оцінити розмір достатності і належності аудиторських доказів, одержаних шляхом таких процедур, разом з іншими даними, отриманими в результаті тестів систем контролю для обґрунтовування затвердженої фінансової звітності".

Під достатністю слід розуміти кількість, а під належністю — якість. У МСА 500 "Аудиторські докази" подається перелік понять, що характеризують достатність аудиторських доказів, які містять: характер і розмір ризику на рівні фінансової звітності; залишки з рахунку або класу операцій; характер системи обліку і внутрішнього контролю, а також оцінку аудиторського ризику (МСА 200 "Мета та загальні принципи аудиту фінансових звітів"); суттєвість певних питань (МСА 320 "Суттєвість в аудиті"); джерела і надійність отримуваної аудитором інформації і т. ін.

Доцільність вибору методики і техніки аудиту, визначення критеріїв суттєвості й достовірності (МСА 320, 500). Принцип доцільності передбачає, що процедури, необхідні для проведення аудиту, мають визначатися тільки аудитором з урахуванням вимог МСА 500 "Аудиторські докази" і чинного законодавства. Аудитор також визначає методи перевірки, найбільш прийнятні в тому чи іншому випадку.

Відповідно до МСЛ 320 "Суттєвість в аудиті" інформація є суттєвою, якщо її відсутність або викривлення може вплинути на економічні рішення користувачів, що приймаються за даними фінансової звітності підприємства. Суттєвість залежить

92

Аудиторська діяльність та її регулювання

від обсягу статті або помилки, які оцінюються з урахуванням відповідних обставин, відсутності або викривлення інформації. Оцінка того, що може оцінюватися як суттєве, а що ні, є справою професійної думки аудитора. Аудитор має визначити суттєвість як на рівні всієї фінансової звітності, так і стосовно залишків за окремо взятими рахунками, операціями. Мета встановлення суттєвості — визначення характеру, часу і глибини процедур перевірки на окремих ділянках роботи підприємства.

Дотримання методики оцінки ризику і вибіркової перевірки даних (МСА 500, 530). Терміни "аудиторська вибірка" або "вибіркове обстеження" (МСА 530 "Аудиторська вибірка та інші процедури тестування") означають використання аудиторських процедур стосовно менше ніж 100 % бухгалтерських проводок або показників фінансової звітності. Результати, отримані аудитором у процесі такої вибіркової перевірки, поширюватимуться на сукупність наявних (але не перевірених фактично) даних. Від правильності визначення розміру і спрямованості вибірки залежить правильність висновків аудитора щодо достовірності фінансової звітності підприємства. У свою чергу, визначення розміру вибірки має бути пов'язано з оцінкою аудитором свого ризику (МСА 200 "Мета та загальні принципи аудиторської перевірки") з перевірки цього підприємства. Чим вище встановлений аудитором розмір аудиторського ризику, тим більше аудиторських доказів він має отримати під час перевірки.

Аналіз інформації та формування висновків (МСА 520, 700, 701). Аудитор має проаналізувати висновки, які були отримані на основі зібраних аудиторських доказів, і сформулювати думку про повноту і достовірність даних, представлених у фінансовій звітності перевіреного підприємства. Висновки аудитора мають оформлятися у вигляді аудиторського висновку, що містить чітке й однозначне уявлення аудитора про перевірену фінансову звітність.

Відповідальність за зроблений висновок (МСА 700, 701). У Законі "Про аудиторську діяльність" міститься положення про відповідальність аудитора за неналежне виконання своїх обов'язків, а також завдання матеріального збитку замовнику.

93

Розділ З

Застосування санкцій у вигляді попередження або припинення дії сертифіката за неналежне виконання аудитором професійних обов'язків виконує АПУ. Відшкодування матеріального збитку проводиться відповідно до цивільно-правової відповідальності аудиторів та аудиторських фірм. Розмір майнової відповідальності аудиторів перед замовником за фактично завдані з їх вини збитки не може перевищувати розміру збитків.

Дотримання порядку документального оформлення (МСА 230). Передбачає обов'язковість укладання між аудитором (аудиторською фірмою) і замовником договору, який є основним документом, що підтверджує факт досягнення сторонами домовленості на проведення аудиту та його умов. Документальне оформлення процесу і результатів аудиторської перевірки є обов'язковою вимогою до проведення аудиту не тільки в Україні, а й у світовій практиці і має включати робочу і підсумкову документацію. Робочі документи — це записи, за допомогою яких фіксуються проведені процедури перевірки, отримана інформація і відповідні висновки.

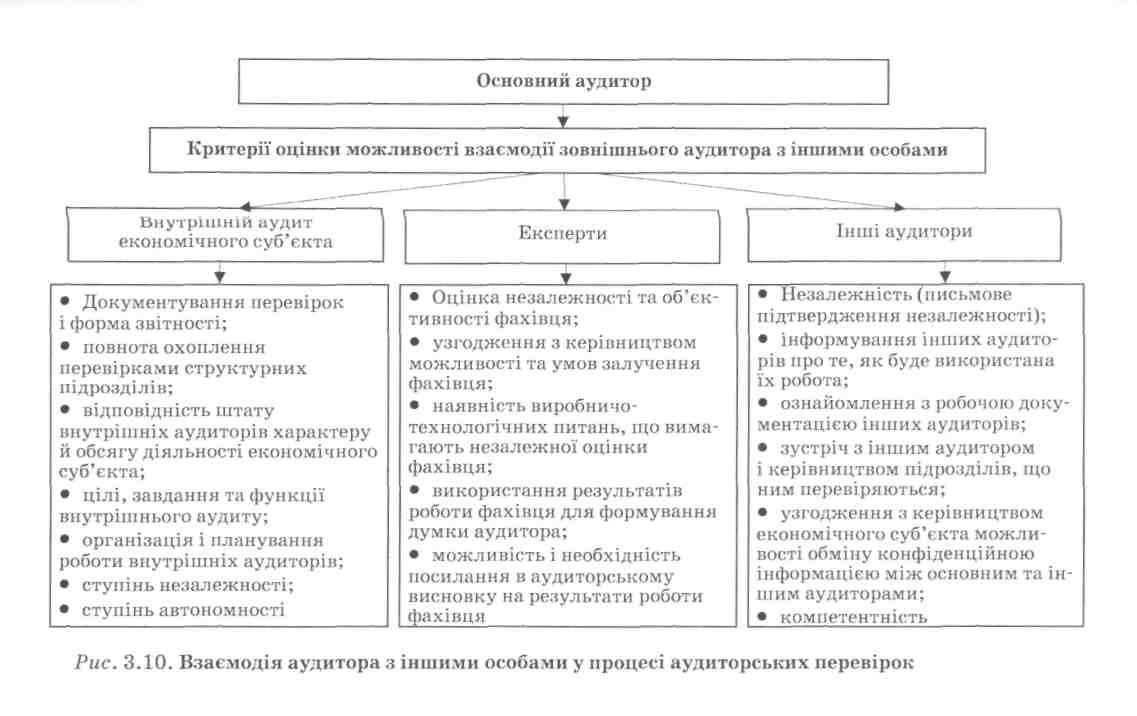

Взаємодія аудиторів, обґрунтовування використання результатів роботи іншого аудитора або фахівця іншої галузі (МСЛ 600, 620). Під час проведення аудиторських перевірок або надання аудиторських послуг часто виникає потреба у взаємодії аудитора з іншими особами (рис. 3.10). Це передбачає виконання аудитором певних вимог до організації роботи, зумовлених стандартами аудиту.

Ситуації, коли від аудитора потрібна взаємодія з іншими особами, можуть зумовлюватися такими причинами:

-

залежно від обсягу аудиторської перевірки або аудиторських послуг до їх надання можуть залучатися асистенти аудитора;

-

під час проведення складних перевірок великих підприємств, що мають службу внутрішніх аудиторів, аудитор з метою підвищення якості перевірки і скорочення строків її проведення може певною мірою використовувати результати роботи внутрішніх аудиторів;

-

у більшості випадків у процесі здійснення складних перевірок великих підприємств, коли дається висновок про зведену

94

бухгалтерську звітність, аудитору слід використовувати результати інших аудиторів, що перевіряли інші підрозділи або дочірні підприємства;

4) можуть бути обставини, які вимагають компетентної оцінки у вузькоспеціалізованих сферах, що знаходяться поза сферою професійної компетентності аудитора.

Під час здійснення аудиторської перевірки бригадою аудиторів або аудитором і його асистентами потрібна чітка організація керівництва роботою та оцінка результатів їх діяльності. Насамперед усі аудитори й асистенти, що беруть участь в перевірці, мають ознайомитися зі специфікою бізнесу економічного суб'єкта, особливостями його організаційної побудови, наявністю у ньому систем, що забезпечують контрольне середовище суб'єкта і безпосередні засоби контролю. Вони мають отримати чітке уявлення про обов'язки, покладені на них, про цілі, обсяги і строки виконання контрольних процедур.

Аудитор-керівник має розглянути результати роботи кожного з асистентів і оцінити їх з погляду:

-

дотримання чинних стандартів аудиту (міжнародних і внутрішніх);

-

розуміння суті поставлених перед ними завдань, глибини і повноти розкриття всіх суттєвих питань;

-

оцінки відповідності висновків асистентів тим висновкам, що зроблені аудитором-керівником;

-

наявності і якості ведення асистентами робочих документів;

-

можливості використання результатів роботи асистентів для формування думки щодо достовірності фінансової звітності в аудиторському висновку.

Раціональна організація процесу аудиторської перевірки передбачає максимальне скорочення строків її проведення. Це значною мірою характеризується можливістю використання зовнішнім аудитором результатів роботи внутрішніх аудиторів. Отже, зовнішній аудитор має оцінити ефективність їх роботи і визначити ступінь довіри до даних роботи внутрішніх аудиторів (МСА 610 "Розгляд роботи внутрішнього аудиту").

96

Використання результатів роботи інших аудиторів (МСА 600). МСА 600 "Використання роботи іншого аудитора" встановлюються правила роботи аудитора в ситуаціях, коли він робить висновок про фінансову звітність підприємства, використовуючи результати роботи іншого аудитора, що перевіряв фінансову інформацію одного або декількох підрозділів цього підприємства, фінансові показники яких є складовою фінансової звітності підприємства, що перевіряється.

Основному аудитору, який відповідає за підготовку висновку про зведену бухгалтерську звітність економічного суб'єкта, потрібно оцінити ступінь довіри даним результатів перевірок інших аудиторів. Це передбачає насамперед оцінку незалежності аудиторів від економічного суб'єкта і його підрозділів.

Крім того, аудитор має сповісти інших аудиторів, як буде використана їх робота, врегулювати з аудиторами питання про одноманітність підходів до перевірки. Слід погоджувати порядок взаємодії та графік проведення робіт (якщо перевірки основного й інших аудиторів проводяться одночасно на різних об'єктах). Основному аудитору варто оглянути роботи інших аудиторів шляхом ознайомлення з їх робочими документами і письмовим резюме та організувати зустріч з іншими аудиторами і керівництвом підрозділів, що перевіряються.

Використання основним аудитором роботи інших аудиторів, обговорення з ними суттєвих питань підлягають обов'язковому відображенню цих питань у його робочій документації. Якщо основний аудитор має намір використовувати результати роботи іншого аудитора, йому слід оцінити професійну компетентність останнього.

Особливу увагу варто приділяти обставинам, які спричинили складання іншими аудиторами висновку відмінного від безумовно-позитивного. У таких випадках основний аудитор має оцінити, чи є ці обставини настільки важливими в контексті показників зведеної звітності, щоб підготувати щодо неї не безумовно-позитивний висновок. При видачі безумовно-позитивного висновку про зведену бухгалтерську звітність посилання на роботу інших аудиторів, як правило, не робиться.

Якщо основний аудитор з будь-яких причин вважає за неможливе використовувати результати роботи інших аудиторів

97

Розділ З

і обставини не дають йому можливість провести додаткові процедури, то йому слід зробити застереження у висновку або відмовитися від висловлення думки щодо достовірності бухгалтерської звітності економічного суб'єкта.

Залучення фахівців іншої галузі (МСА 620). Якщо під час аудиторської перевірки передбачається залучення інших осіб, аудитор має оцінити, наскільки їх робота відповідатиме цілям такої перевірки і дасть аудитору прийнятну впевненість у тому, що якість роботи інших осіб дасть йому змогу спиратися на зроблені ними висновки (МСА 620 "Використання роботи експерта"). У зв'язку з цим організація ефективної взаємодії з асистентами, внутрішніми та іншими аудиторами і запрошеними фахівцями може належати до числа професійних завдань першорядної уваги.

Професіоналізм аудитора передбачає його досвід переважно в питаннях організації обліку на підприємстві. З галуззю й особливостями виробничої діяльності підприємства він може бути знайомий тільки у загальних рисах. Тому за потреби оцінки спеціальних питань, що стосуються виробничої діяльності підприємства, аудитор може використовувати послуги інших фахівців або експертів.

За умови прийняття такого рішення аудитор має врахувати: характер і складність ситуацій, які потрібно проаналізувати; професійну компетентність фахівця, його об'єктивність і незалежність від керівництва підприємства, що перевіряється.

Відповідно до певних умов перевірки аудитор може вважати доцільним залучення інженера, оцінювача, геолога, співробітника страхової компанії тощо. Слід заручитися згодою керівництва економічного суб'єкта на залучення до роботи експерта.

Договір про надання експертних послуг може бути укладений між економічним суб'єктом і експертом або між аудиторською організацією і експертом. У договорі слід передбачити вимогу дотримання експертом конфіденційності відносно отриманої під час проведення експертизи інформації про економічного суб'єкта. Для аудитора важливе значення має об'єктивність висновків експерта. Вона зазвичай не підпадає під сумнів, якщо немає взаємозв'язку та залежності між економічним суб'єктом і експертом.

98

Аудитор має проінформувати експерта про цілі і характер його роботи, як будуть використані аудитором результати роботи, а також про структуру і форму документального оформлення експертом результатів його роботи. Експерти відповідальні за вибір і використання адекватних методів і процедур, суть яких вони мають довести до відома аудитора. У свою чергу аудитору доцільно розглянути використані експертом методи і процедури з погляду їх надійності, достатності і відповідності завданням аудиту.

Висновок експерта має включатися в робочу документацію аудитора. У багатьох випадках результати роботи експерта можуть бути підтвердженням інформації, що відображена в обліку та звітності економічного суб'єкта.

Під час складання аудиторського висновку про бухгалтерську звітність, відмінного від безумовно-позитивного, може бути потрібне посилання на роботу експерта, з яким це має бути узгоджено. Як правило, згадка про роботу експерта не надається при висловлюванні аудитором думки щодо достовірності бухгалтерської звітності клієнта.

Аудитор завжди має пам'ятати, що будь-яке використання в аудиторській перевірці роботи тих або інших осіб, як передбачених у штаті клієнта, так і сторонніх фахівців і інших аудиторів, не звільняє аудиторську фірму від відповідальності за висловлену в аудиторському висновку думку щодо ступеня достовірності бухгалтерської звітності клієнта, за якість аудиторського висновку з фінансової звітності підприємства. Тому аудитор має уважно направляти, контролювати й аналізувати роботу, що виконується іншими фахівцями, і бути впевненим, що вона виконана відповідно до поставленого ним завдання.

Повне інформування клієнта (МСА 260). У МСА 260 "Повідомлення інформації з питань аудиторської перевірки найвищому управлінському персоналові" зазначено, що аудитор має ще до початку аудиторської перевірки з'ясувати, яку мету переслідує керівництво при проведенні аудиту, в якому обсязі має перевірятися фінансова звітність, з'ясувати з керівництвом всі істотні моменти перевірки. Крім того, обговорюються питання необхідності й форми надання аудитором протягом перевірки проміжних відомостей про її результати. Це підви-

99

Розділ З

щує якість аудиту і дає можливість керівництву суб'єкта, що перевіряється, вчасно усунути ті помилки і порушення, які можна усунути.

Контроль якості роботи аудитора (МСА 220). У МСА 220 "Контроль якості під час аудиту історичної фінансової інформації" наголошується на необхідності запровадження контролю якості роботи аудитора. Контроль якості — це політика і процедури, що застосовуються аудиторською фірмою для забезпечення якості перевірок, що проводяться аудиторами фірми, єдиного методологічного підходу до планування і проведення аудиту та оцінки його результатів.

Політику контролю якості аудиторських робіт і процедури здійснення такого контролю потрібно встановлювати як для аудиторської фірми, так і на рівні окремих аудиторських перевірок з урахуванням певних чинників (рис. 3.11).

Загальну політику і процедури контролю варто доводити до відома працівників фірми тією мірою, в якій це необхідно для забезпечення обґрунтованої гарантії того, що політика і процедури контролю якості працівниками розуміються і використовуються правильно.