5.4. Аудиторська вибірка

Вибіркова перевірка в усьому світі визнана основою методики проведення аудиторської перевірки. Термін аудиторська вибірка, або вибіркова перевірка, означає проведення аудиторських процедур стосовно менш ніж 100 % бухгалтерських проводок або показників фінансової звітності. Водночас отримані результати мають дозволити аудитору отримати аудиторські докази, що будуть не тільки достатніми для характеристики окремих, перевірених фактів, а й дадуть змогу розповсюдити отримані висновки на всю сукупність даних, тобто давати можливість зробити об'єктивну оцінку достовірності даних бухгалтерської звітності економічного суб'єкта, що перевіряється.

174

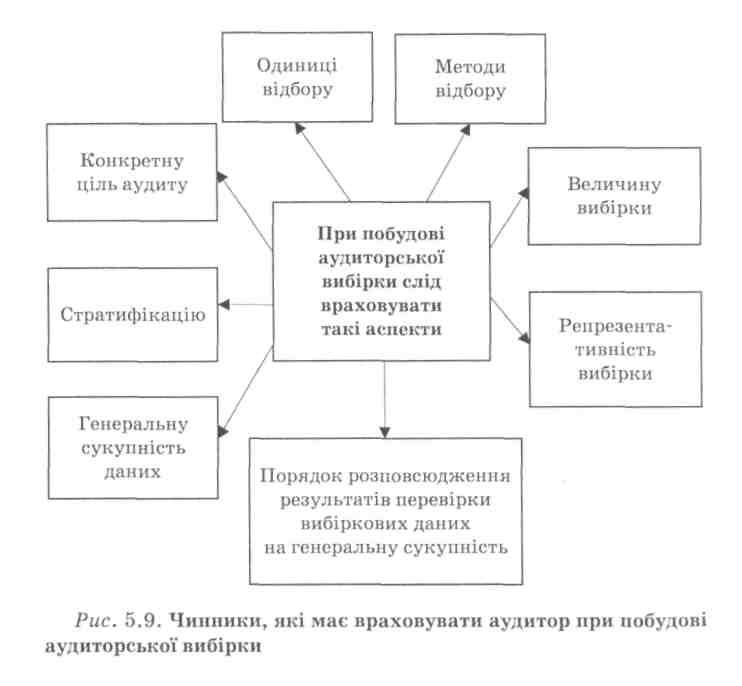

При побудові аудиторської вибірки аудитор має враховувати певну ціль аудиторської перевірки й розуміти, що будь-яка вибіркова перевірка завжди підвищує аудиторський ризик (ризик невиявлення помилок).

175

Поняття і принципи використання аудиторської вибірки під час аудиторської перевірки, а також порядку визначення та побудови вибіркових тестів аудиторської вибірки у світовій практиці регламентуються МСА 530 "Аудиторська вибірка та інші процедури тестування". Стандартом встановлені певні чинники, які має враховувати аудитор під час побудови аудиторської вибірки (рис. 5.9).

Розділ 5

Насамперед аудитор має визначити певну ціль аудиторської вибірки і процедури аудиту, за допомогою яких така ціль може бути досягнута найкращим чином. У тому випадку, якщо аудиторська вибірка відповідає поставленим цілям перевірки, можна говорити про обґрунтованість отриманих аудиторських доказів і можливих умов визначення помилки. Це, у свою чергу, допомагає аудитору з'ясувати, в чому може полягати помилка, і яку сукупність даних потрібно використовувати при вибірковій перевірці.

Можливість застосування в аудиті вибіркової перевірки та її обсяг залежать від оцінки аудитором свого ризику, точніше від оцінки ризику внутрішнього контролю. Як зазначалося, кількість аудиторських доказів, запланованих до отримання аудитором, обернено пропорційна до ризику внутрішнього контролю: чим вище встановлений рівень ризику внутрішнього контролю, тим меншу кількість аудиторських доказів потрібно зібрати аудитору з метою впевненості в обґрунтованості своїх висновків щодо достовірності даних генеральної сукупності, яка перевіряється.

Генеральна сукупність даних — загальна інформація, стосовно якої аудитор хоче зробити перевірку і з якої проводиться вибірка.

Сукупність, що перевіряється*— відібрана для перевірки певна кількість даних з генеральної сукупності (одиниць вибірки).

Одиниця вибіркового обстеження — первинний осередок, що є одиницею генеральної сукупності.

Стратифікація — процес поділу генеральної сукупності на дрібніші иідсукупності, кожна з яких має власну вартісну характеристику.

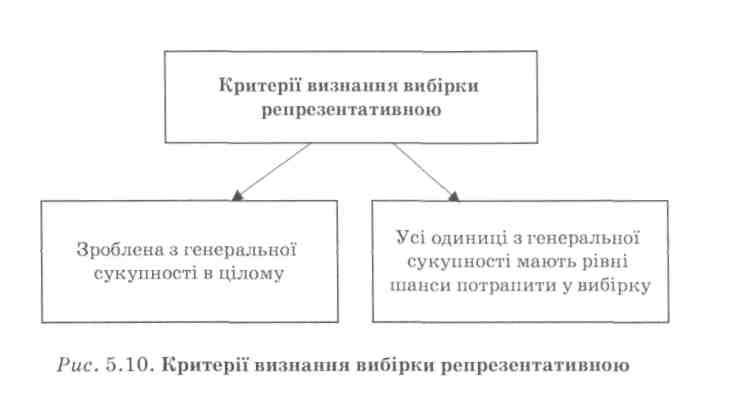

Репрезентативна вибірка — вибірка, характерні особливості якої такі самі, як і у сукупності.

У тому випадку, якщо аудитор має підстави вважати абсолютно неефективною систему внутрішнього контролю на будь-якій ділянці господарської діяльності, застосування вибіркового обстеження стає практично неможливим. Альтернативою в цьому випадку може бути значне збільшення обсягу вибірки. Така перевірка достатньо трудомістка, але інакше аудитор не

176

може бути впевнений в обґрунтованості своїх висновків щодо достовірності перевіреної бухгалтерської звітності. Такі ситуації достатньо рідкісні і частіше буває, що в аудитора є сумніви щодо якості й достовірності інформації, що стосується тільки певних ділянок діяльності, певних господарських операцій або статей балансу. У такому разі йдеться про 50 % упевненості, яка вже припускає можливість застосування вибіркового обстеження.

Окремі дані, які становлять генеральну сукупність, називаються елементами вибірки або одиницями вибірки. Вибірка у будь-якому випадку має відображати всі особливості генеральної сукупності (всього обсягу інформації, за якою аудитор планує зробити аудиторську перевірку). Наприклад, якщо аудитор хоче зробити перевірку дебіторської заборгованості, то генеральною сукупністю будуть всі дані щодо стану дебіторської заборгованості, а сукупністю, що перевіряється, — відібрані для перевірки документи.

Вибір одиниці вибіркового обстеження має велике значення для аудитора. Основна вимога — погоджувати її з метою перевірки, поставленою аудитором стосовно генеральної сукупності, а також з можливими (планованими) процедурами перевірки.

Отже, визначення сукупності, що перевіряється, і заплановані аудиторські процедури звичайно диктують придатну одиницю вибірки. Наприклад, під час перевірки дебіторської заборгованості аудитор може ставити перед собою питання:

A. Які строки виникнення дебіторської заборгованості, що числиться на підприємстві?

Б. Як розподіляється за величиною вся сума дебіторської заборгованості між окремими покупцями?

B. Які суми заборгованості мають великі строки непогашен ий?

У першому випадку одиницею вибірки будуть вибрані аудитором строки виникнення заборгованості: до одного місяця, три місяці, один рік тощо.

У другому випадку аудитор, відповідно до специфіки роботи підприємства, групує наявну заборгованість за сумами: до 1000 грн, до 2000 грн і т. ін.

177

Розділ 5

У третьому випадку одиниця вибірки має включати дві ознаки — строк виникнення і суму заборгованості.

Використання різних одиниць вибірки безпосередньо пов'язане з процедурою стратифікації.

Стратифікація — це процес поділу генеральної сукупності на дрібніші иідсукупності, кожна з яких має власну вартісну характеристику. Стратифікація дає змогу аудитору краще спланувати дії і процедури перевірки з урахуванням поставлених цілей. Кожна підсукупність має визначатися аудитором з урахуванням певних цілей перевірки і відповідно до встановлених одиниць вибірки. Таким чином, зменшується розкид варіаційних ознак одиниць иідсукупності. Більшість облікових сукупностей містить неоднорідні у вартісному відношенні одиниці вибірки (об'єкти основних засобів, тарифні оклади і ставки персоналу підприємства, товарні запаси і т. ін.). Тому для зручності обстеження і підвищення його результативності сукупність розчленовується на гіідсукуиності з мінімальними коливаннями варіаційних ознак (наприклад, вартість одиниці товару або величина дебіторської заборгованості).

Отже, аудиторська вибірка — вид вибіркового вивчення відібраних за певними правилами елементів сукупності у вигляді групи документів з однорідною господарською операцією, статтею балансу або іншою формою звітності.

Формуючи вибірку, аудитор має чітко уявляти, для досягнення яких визнаних цілей вона формується, і стосовно поставлених цілей оцінити виявлені під час перевірки помилки. Завжди, коли аудитори роблять вибірки з сукупностей, їх метою має бути отримання репрезентативної (представницької) вибірки.

Репрезентативна вибірка — вибірка, характерні особливості якої такі самі, як і в сукупності. Всі елементи генеральної сукупності, що вивчається, повинні мати рівну ймовірність бути відібраними у вибірку. Є певні критерії, виконання яких дає змогу вважати вибірку репрезентативною (рис. 5.10).

178

5.5. Ризики, пов'язані з вибірковою перевіркою

На жаль, навіть після завершення аудиторських процедур (тестування) аудитори не завжди можуть бути впевненими у репрезентативності зробленої ними вибірки. Це пов'язано з наявністю ризиків неефективності вибіркової перевірки (рис. 5.11).

Ризик неефективності вибіркової перевірки — ймовірність того, що аудиторський висновок, заснований на результатах вибіркового обстеження, може відрізнятися від висновку, який був би зроблений за результатами суцільної перевірки за використання однакових аналітичних процедур.

Ризик неефективності вибіркової перевірки показує ймовірність прийняття помилкового рішення на основі даних вибірки. Такий ризик є для статистичних і нестатистичних методів вибіркових досліджень.

Статистичне вибіркове дослідження — використання математичного апарата для розрахунку формальних статистичних результатів. Основна перевага статистичних методів — кількісна визначеність вибіркового ризику. З курсу статистики відомо, наприклад, що 95 % рівень довіри означає вибірковий ризик у 5 % .

179