1.3. Використання зарубіжних методик аналізу фінансово-господарської діяльності підприємства при пошуку резервів

Успішний соціально-економічний розвиток України на шляху ринкових перетворень можливий за умови ефективного функціонування підприємств. Як один із шляхів ефективного функціонування підприємств можна використати адаптування зарубіжних методик аналізу фінансово-господарської діяльності, а саме, пошуку резервів.

Однією із таких методик є методика маржинального аналізу.

На сучасному рівні розвитку ринкової економіки і на підприємствах України важливого значення набирає застосування аналізу рівня беззбитковості на основі системного дослідження взаємозв’язку “витрати-обсяг-прибуток”, що широко використовується у країнах заходу.

Під рівнем беззбитковості (точки беззбитковості) або окупності розуміється обсяг реалізацій продукції, при якому виручка від реалізації дорівнює її повній собівартості, а прибуток відповідно дорівнює нулю.

При аналізі витрат і фінансових результатів кожний підприємець чи керівник підприємства в умовах ринкових відносин повинен знати, як вести фінансово-економічну діяльність, які завдання потрібно вирішувати, щоб одержати прибуток і не мати збитків.

Із теорії ціноутворення звісно, що максимальна ціна на продукцію визначається попитом, а мінімальна – рівнем витрат на виробництво і реалізацію. Встановити оптимальне співвідношення між обсягом виробленої продукції і прибутком з врахуванням ціни реалізації можливо за допомогою методу беззбитковості, який заснований на обліку собівартості по перемінним й постійним витратам. За цих умов особливого значення набуватиме інформація, отримана в системі “директ-костинг”, в якій головну увагу приділяють маржинальному аналізу; вивченню поведінки змінних і постійних витрат залежно від зміни обсягів виробництва, що дає можливість оперативно приймати рішення з нормалізації фінансового стану підприємства.

Методика розрахунку рівня беззбитковості полягає у проведенні ряду розрахунків специфічним способом:

1. Доходу (виручки) від реалізації продукції:

Д =З + Н + П (3.1)

Ц х К = V x K + H + П (3.2)

2. Маржинального доходу на одиницю продукції:

М = Ц – V (3.3)

3. Коефіцієнту маржинального доходу:

Мк = М : Ц (3.4)

4. Точки беззбитковості в грошових одиницях:

Тбг = З + Н (3.5)

Тбг = (Н : М) х Ц (3.6)

Тбг = Н : (М : Ц) = Н : Мк (3.7)

5. Точки беззбитковості в натуральних одиницях:

Тбн = Тбг : Ц (3.8)

Тбн = Н : М = Н : (Ц – V) (3.9)

6. Мінімальної ціни реалізації:

Цmin = (Н+V х К) : К (3.10)

7. Максимальних змінних витрат:

Vmax = (Ц х К – Н) : К (3.11)

8. Допустимих максимальних постійних витрат:

Нmax = (Ц – V) х К (3.12)

9. Обсягу реалізації для отримання бажаного прибутку в натуральних одиницях:

Дн = (Н + П) : М (3.13)

у грошових одиницях:

Дг = (Н + П) : Мк (3.14)

10. Прибутку при певному обсязі реалізації:

П = Д – (З + Н) (3.15)

П = (Д х Мк) – Н (3.16)

11. Запасу фінансової міцності (стійкості):

Фз = Д – Тбг (3.17)

12. Коєфіцієнту запасу міцності:

Кзм = Фз : Д = (Д – Тб) : Д (3.18)

13. Суми операційного прибутку:

По = Фз х Мк (3.19)

14. Прибутку після сплати податку:

П4 = П (1 – n ) (3.20)

15. Обсягу реалізації продукції при відомій ставки податку на прибуток та планового чистому прибутку:

Д = З + Н + П4 : (1 – n ) (3.21)

ЦК = VК + Н + П4 = (1 – n) (3.22)

де Д – доход (виручка) від реалізації продукції;

З – загальні змінні витрати;

Н – загальні постійні витрати;

Ц – ціна за одиницю;

V – змінні витрати на одиницю;

К – кількість одиниць реалізованої продукції;

Цmin – мінімальна ціна реалізації;

Vmax – максимальні змінні витрати;

Нmax – максимальні постійні витрати;

Тбг – точка беззбитковості в грошових одиницях;

Тбн – точка беззбитковості в натуральних одиницях;

М – маржинальний дохід на одиницю;

Мк – коефіцієнт маржинального доходу;

П – прибуток;

Пч – чистий прибуток;

п – ставка податку на прибуток;

Фз – запас фінансової стійкості;

Кзс – коефіцієнт запасу стійкості.

А наліз

може здійснений за допомогою графіків.

наліз

може здійснений за допомогою графіків.

Прибуток

Точка беззбитковості

80000

Лінія загальних

Лінія загальних

витрат Зона прибутковості Змінні витрати

Зона прибутку

24000

Лінія реалізації

Постійні витрати

200 400 600 800 1000 1200 1300

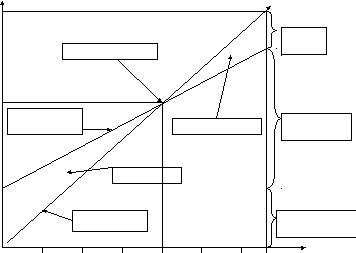

Рис.1.2 Графік беззбитковості

На цьому графіку на осі Х відображаються обсяг діяльності (реалізації) у грошових одиницях, або в натуральних одиницях, або відсотках використання виробничої потужності. На осі Y відображають витрати (з розподілом їх на змінні та постійні) та доходу від реалізації. Точка пересікання лінії загальних витрат та лінії доходу від реалізації є точкою беззбитковості.

З наведеного графіка беззбитковості добре видно, що при обсязі реалізації нижче 800 одиниць фірма за рахунок доходу від реалізації не може відшкодувати власні витрати і тому матиме збиток. I, навпаки, при обсязі реалізації більшому, ніж 800 одиниць (80 000 грн.) фірма отримує прибуток, який зростає в міру збільшення обсягу реалізації

Y

Лінія прибутку

Точка беззбитковості

0

80000 Х

Зона прибутку

24000

Зона збитку

24000

Зона збитку

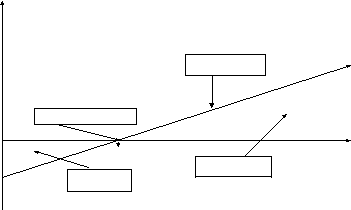

Рис. 1.3 Графік взаємозв`язку “прибуток – обсяг “

Цей графік ілюструє залежність прибутку від обсягу реалізації в натуральних або грошових одиницях. З наведеного графіка видно, що у разі відсутності доходу (реалізації) від реалізації фірма має збитки, що дорівнюють сумі постійних витрат, тобто 24 000грн. Величина збитків знижується в міру збільшення обсягу реалізації і дорівнює нулеві, коли дохід від реалізації досягає 80 000грн.(800 одиниць).

На відміну від графіка беззбитковості на цьому графіку спочатку проводять лінію змінних витрат до яких потім додається постійні витрати, це забезпечує можливість ілюстрації величини маржинального доходу, зона якого знаходиться між лініями доходу від реалізації та змінних витрат. На графіку видно, що маржинальний дохід зростає в міру зростання обсягу реалізації. При обсязі реалізації 800 одиниць (точка беззбитковості) маржинальний дохід дорівнює постійним витратам, а при подальшому зростанні продажу забезпечує отримання і збільшення прибутку.

Y

1

3000

Лінія доходу

3000

Лінія доходу

Прибуток

Точка беззитковості

8 0000

Маржинальний

0000

Маржинальний

Лінія загальних доход

витрат

Лінія змінних

витрат

витрат

2 4000

4000

Лінія постійних

витрат

Х

Х

200 400 600 800 1000 1200 1300

Рис. 1.4 Графік маржинального доходу

Наведені графіки і аналітичні розрахунки показують, що беззбитковий обсяг продаж і зона безпеки залежить від долі постійних і змінних витрат, а також від рівня цін на продукцію. При підвищенні цін треба менше реалізовувати продукції, щоб отримати необхідну суму виручки для компенсації постійних витрат підприємств і навпаки при зниженні рівня цін беззбитковий обсяг реалізації збільшується. Збільшення же питомої ваги змінних і постійних витрат поріг рентабельності і зменшує зону безпеки. Тому кожне підприємство прагне скоротити простійні витрати. Оптимальним вважається той план, котрий дозволяє знизити долю постійних витрат на одиницю продукції.

Для забезпечення фінансової стійкості підприємство на ринку необхідно визначити економічні границі обсягу його діяльності, порушення яких може привести підприємство до банкрутства.

У світовій практиці для визначення цих границь використовують поняття “точка беззбитковості” мертва точка і “точка мінімальної рентабельності”.

Під точкою мінімальної рентабельності розуміють такий обсяг товарообороту підприємства, при якому сума валових доходів не тільки покриває поточні витрати на ведення діяльності але і одержується прибуток, розмір якого після сплати податків задовольняє уяві власників підприємства про мінімальний рівень рентабельності на вкладений капітал.

Кількісно-мінімальний рівень рентабельності визначається рівнем процентної ставки банків на даний момент, так як власник підприємства не зацікавлений у капіталізації прибутку (вкладення її в основні і оборотні кошти підприємства) якщо отриманий власний прибуток по результатам діяльності підприємства нижчий суми % які він міг отримати від зберігання своїх грошових коштів у банку або тримання на них цінних паперів інших підприємств.

Оскільки величина капіталу, вкладеного власником у дане підприємство (Q), а також мінімальний рівень рентабельності (Pmin)можуть бути визначені кількісно і не залежить від обсягу товарообороту підприємства, сума мінімального прибутку може бути обчислена наступним чином:

QPmin

П min

=

(3.23)

min

=

(3.23)

100 – Cn

де Cn– доля прибутку, що відраховується до бюджету (ставка податку на прибуток)

Розрахунок точки мінімальної рентабельності здійснюється за формулою

QPmin

Н +

100 – Cn

Н

+ Пmin

Н +

100 – Cn

Н

+ Пmin

Т

мр

=

*100 =

* 100 (3.24)

мр

=

*100 =

* 100 (3.24)

Увд – Уно(змінні) Увд – Уно(змінні)

де Увд, Уно (змінні) – відповідно рівень валового доходу і змінна витрат обігу, % до товарообігу;

Н – сума постійних витрат, тис.грн.,одиниць;

Пmin – сума мінімального прибутку.

Сума

Сума

ВД,

НП Валові

доходи

ВД,

НП Валові

доходи

Витрати +

Витрати +

мінімальний

прибуток

Тмр

Тмр

Загальні

витрати

Загальні

витрати

То собівартості

Змінні витрати

Постійні витрати

Мінімальній прибуток

Товарообіг

Рис.1.5 Обсяг товарообігу при якому досягається беззбитковості і мінімальна рентабельність.

Отже, удосконалення методик аналізу фінансово-господарської діяльності при пошуку резервів за допомогою метолів маржинального аналізу, аналізу „витрати – прибуток”, точки беззбитковості є одним із чинників покращення як якості аналітичної роботи так і ефективності будь-якої виробничо-господарської діяльності.

Розділ 2. Аналіз та оцінка діяльності підприємства «Електродизайн»