Применение графиков корреляции для идентификации модели

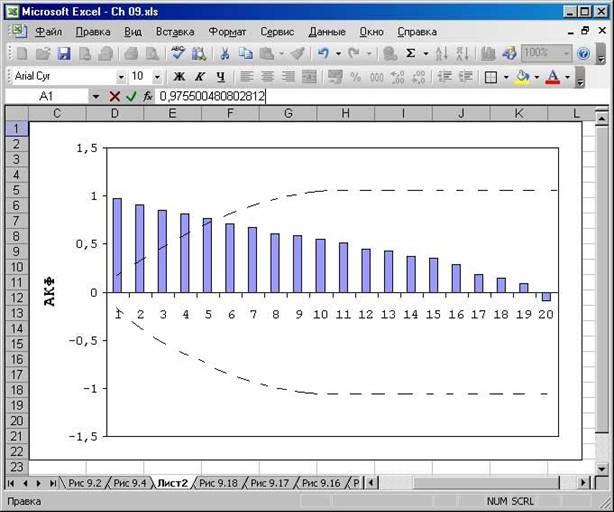

График корреляции выражает коэффициенты корреляции в графической форме — по одному на каждое отставание во временном ряду. На рис. 9.18 показан график корреляции для значений отставания от 1 до 20.

Рис. 17. График корреляции АКФ для значения отставания от 1 до 20 (в данном случае мы имеем депо либо с процессом АР, либо с АСС

АКФ — это автокоррелирующая функция, описывающая коэффициент корреляции. Пунктирными линиями отмечены две стандартные погрешности АКФ. АКФ, которая простирается выше верхней пунктирной линии, и АКФ, выходящая за пределы нижней пунктирной линии, являются статистически значимыми. В данном случае обе АКФ постепенно убывают. Такая структура АКФ является типичной для авторегрессивной модели.

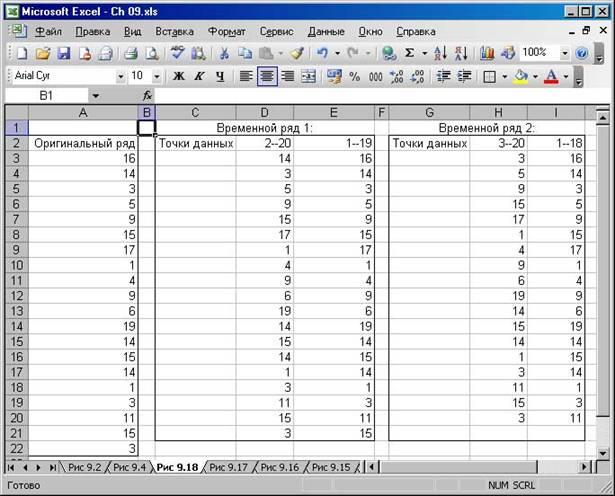

Отставание просто идентифицирует, какие именно данные применяются в данной АКФ. Например, внимательно рассмотрите АКФ при отставании на единицу (см. рис. 17). Эта АКФ представляет собой автокорреляцию между вторым-двадцатым результатами, наблюдения, а также между первым-девятнадцатым.

Второй ряд, состоящий из данных наблюдений — с первого по девятнадцатое, — отстает на один шаг от состоящего из данных наблюдений — со второго по двадцатое. Точно так же АКФ при отставании на двойку базируется на данных — с третьего по двадцатый результат наблюдений и с первого по восемнадцатый результат наблюдений. Второй набор данных отстает от первого (рис. 18).

Рис. 18. Отставания представляют собой связь между разными подмножествами временных рядов

Если в базовой линии присутствует какая-либо тенденция — явный наклон вверх или вниз — зачастую бывает необходимо разграничить результаты наблюдений. Первое разграничение обычно удаляет тенденцию из базовой линии и делает эту линию стационарной, т.е. почти горизонтальной. АКФ стационарной базовой линии можно интерпретировать; АКФ неразграниченных базовых линий, отражающих тенденцию, двусмысленны и непонятны.

Диалоговое окно, появляющееся при выполнении макроса ARIMA, содержит флажок для первого разграничения. Если ваша базовая линия имеет значительный наклон, установите флажок этой опции, после чего выполняемый макрос разграничит результаты базовой линии, удалит из нее тенденцию и сделает ее интерпретируемой.

Определение других моделей Бокса-Дженкинса

Чтобы определить конкретную модель Бокса-Дженкинса, необходимо внимательно исследовать два графика корреляции: один — для АКФ при различных отставаниях, другой — для ЧАКФ (частичная автокоррелирующая функция) при этих же отставаниях.

ЧАКФ подобна коэффициенту частичной корреляции, представляющему связь, между двумя переменными и учитывающему влияние другой переменной или нескольких переменных. Например, с помощью этого коэффициента можно определять связь между доходом и маржей прибыли после того, как из этой связи было удалено влияние количества торгового штата и издержек на рекламу.

Точно так же ЧАКФ при отставании, равном 4, после удаления влияния мешающих рядов могла бы служить мерой отношений между, например, А5:А20 и А1:А16.

Каждая модель Бокса-Дженкинса (АР, СС, АСС и т.д.) имеет в своих графиках корреляции свою отличительную подпись в структуре АКФ и ЧАКФ. На рис. 17 изображена АКФ авторегрессивного ряда, характеризующаяся постепенным понижением АКФ и одиночным пиком в ЧАКФ. Для базовой линии, характеризующей структуру АКФ и ЧАКФ, можно было бы применить регрессивный метод Excel и регрессировать эту базовую линию на себя саму, согласно расположению пика ЧАКФ. Например, пик приходится на отставание, равное 1. В этом случае ваши известны-значения-у начинались бы на втором результате наблюдений базовой линии и заканчивались бы в самом ее конце. Известные-значения-х начинались бы в начале базовой линии и заканчивались бы на предпоследнем результате наблюдений.

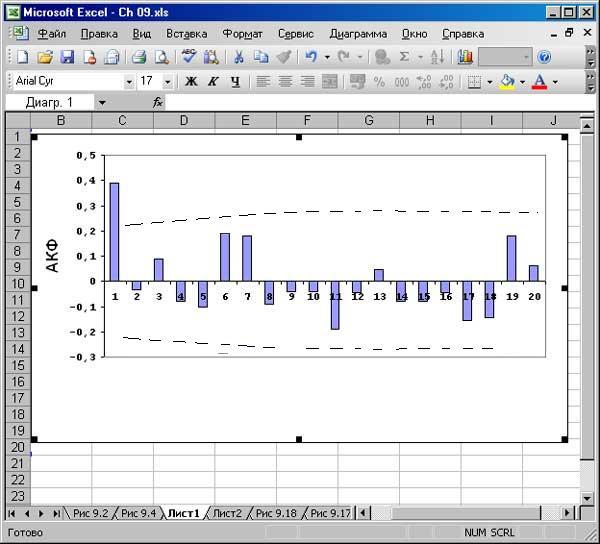

На рис. 19 изображены АКФ для процесса скользящего среднего, а на рис. 20 — ЧАКФ

Рис. 19 АКФ процесса скользящего среднего (обратите внимание на единичный пик при отставании, равном 1

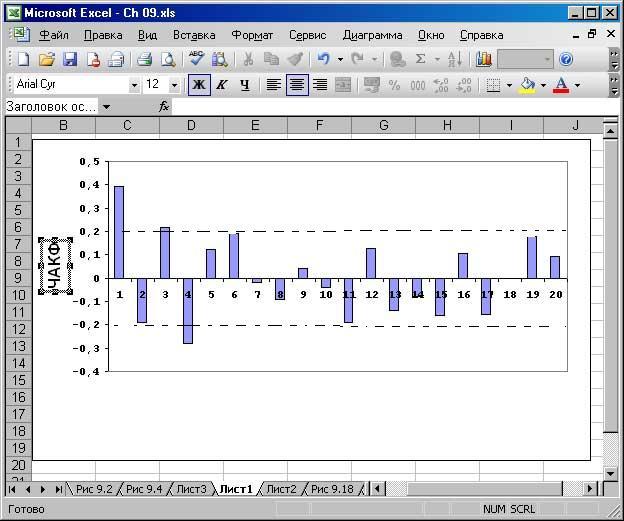

Рис. 20. ЧАКФ процесса скользящего среднего (обратите внимание на постепенное понижение абсолютной величины ЧАКФ)

Обратите также внимание на статистически значимое значение АКФ при отставании 1, показанное на рис. 19. (Значения такого типа, в терминологии графиков корреляции, называются пиками.) Это единственная значимая АКФ в графике корреляции.

Заметьте также, что три из первых шести значений ЧАКФ (рис. 20) являются статистически значимыми, а два — нет. Это предполагает, что, в отличие от единичного пика в графике корреляции АКФ, изображенном на рис. 19, ЧАКФ постепенно "вымирают".

Данная структура — единичный пик в АКФ и постепенное понижение в ЧАКФ — характерна для процесса скользящего среднего. Если пик АКФ приходится на отставание, равное 1, то можно использовать средство Excel Экспоненциальное сглаживание и быть уверенным в том, что это тот инструмент прогнозирования, который вам нужен. Если единичный пик встречается на каком-либо другом отставании, следует обратиться к помощи приложения, обеспечивающего специфическое прогнозирование с применением метода Бокса-Дженкинса.

Резюме

Процесс прогнозирования опасен и полон ловушек. Чтобы сделать более или менее точный прогноз, вам необходима правильно составленная и точная базовая линия данных. Для выбора наиболее подходящего подхода (с применением скользящего среднего, регрессии, сглаживания либо метода Бокса-Дженкинса) следует воспользоваться советами, предложенными вашему вниманию в данной главе. Иногда по имеющейся базовой линии невозможно определить подходящий метод и необходимо получить более длинную базовую линию, чтобы быть полностью уверенным в прогнозе.

Даже если вам кажется, что все сделано правильно, помните, что условия имеют свойство неожиданно меняться, превращая столь тщательно составленный прогноз в слепую догадку. Приготовьтесь рассматривать любой прогноз с определенной долей скептицизма. Чем с большим количеством переменных вы работаете в процессе создания прогноза, тем больше у вас шансов увидеть будущее своей фирмы. Изменения в одном прогнозе могут послужить подсказкой того, что другой прогноз также может измениться.

Описанные в данной главе методы могут помочь вам разработать бизнес-план своего предприятия, ответить на многие вопросы (например, такие: следует ли ожидать повышения или понижения спроса на производимую вами продукцию, повысится или понизится уровень цен и (что, вероятно, даже более важно) до какой степени и т.д.). Поскольку наше обсуждение не затрагивало теории, лежащей в основе вышеописанных подходов, советую вам прочитать другую специальную литературу, посвященную данной теме.