Ekonomichesky_analiz

.pdfНа предприятии часто возникают экономические ситуации, связанные с колебаниями загрузки производственных мощностей, приводящими к изменению производства, что, в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связано деление затрат на постоянные

ипеременные.

Кпостоянным принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объема производства (амортизация, арендная плата, определенные виды заработной платы руководителей организаций и пр.).

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства (затраты на сырье, основные материалы, заработная плата основных производственных рабочих, затраты на энергию и др.).

В зависимости от этой классификации общие суммарные затраты на производство продукции можно представить в виде следующей формулы:

З = А + В·VBП,

где А – сумма постоянных расходов; В – ставка переменных расходов на единицу продукции; VВП – объем производства продукции. Тогда затраты на единицу продукции Зед. следует записать в виде

Α + Β VΒП .

VΒП

Анализ себестоимости проводят по следующим направлениям:

анализ динамики, структуры и факторов изменения себестоимости;

анализ затрат на 1 руб. товарной продукции;

анализ себестоимости важнейших изделий;

анализ прямых материальных и трудовых затрат;

анализ косвенных затрат.

5.1. Анализ динамики обобщающих показателей

Анализ себестоимости начинают с анализа динамики товарной продукции. При этом выявляют по каким статьям затрат произошел наибольший перерасход и как эти изменения повлияли на изменение

51

общей суммы переменных и постоянных расходов. Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике. При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоемкость и трудоемкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния отдельных статей на себестоимость рассчитывают уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

5.2. Анализ затрат на рубль товарной продукции

Обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 руб. товарной продукции:

Затраты на 1 руб. ТП = Общая сумма затрат на производство . Товарная продукция

Еслизатратына1 руб. товарнойпродукции(УЗ) представитьввиде

= З(VВП; УД; А; В)

УЗ ТП(VВП; УД; ЦП) ,

то анализ выполняют методом цепных подстановок по данным о выпуске товарной продукции. Чтобы установить, как факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (см. табл. 5.3).

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

52

Таблица 5.3 Порядок расчета влияния факторов на изменение прибыли

Фактор |

Формула расчета влияния фактора |

|||

Объем выпуска товарной продукции |

П усл 1 |

= ∆УЗ усл 1 ТП пл |

/ 100 |

|

Структура товарной продукции |

П усл 2 |

= ∆УЗ усл 2 ТП пл |

/ 100 |

|

Уровень переменных затрат на еди- |

Пусл3 |

= ∆УЗусл3 ТПпл /100 |

|

|

ницу продукции |

Пусл4 |

= ∆УЗусл4 ТПпл /100 |

|

|

Изменение суммы постоянных затрат |

|

|||

Изменение уровня отпускных цен |

П усл 5 |

= ∆УЗ усл 5 ТП пл |

/100 |

|

|

∆ П = |

5 |

|

|

Итого: |

∑ П услi |

|

||

|

|

|

i =1 |

|

5.3. Анализ себестоимости изделий

Для изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям. Сравнивают фактический уровень удельных затрат с плановым (и для прошлых лет) в целом (и по статьям затрат). Анализ проводятметодом цепных подстановок:

Зпл = |

|

Апл |

+ Βпл, |

Зусл1 = |

|

Апл |

+Βпл ; |

||||

|

|

|

|

||||||||

|

|

|

|

|

|

||||||

|

|

ВПпл |

|

|

|

ВПф |

|

||||

Зусл2 |

= |

|

Аф |

+Βпл ; |

Зф = |

|

Аф |

|

+Βф. |

||

ВПф |

ВПф |

||||||||||

|

|

|

|

|

|

||||||

Общее изменение себестоимости единицы продукции ∆Зобщ. = Зф − Зпл , в том числе за счет изменения

а) объема производства продукции ∆ЗVВП = Зусл1 −Зпл ;

б) суммы постоянных затрат ∆ЗА = Зусл2 −Зусл1 ; в) суммы удельных переменных затрат ∆ЗВ = Зф −Зусл2 .

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.

5.4. Анализ прямых материальных и трудовых затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы.

53

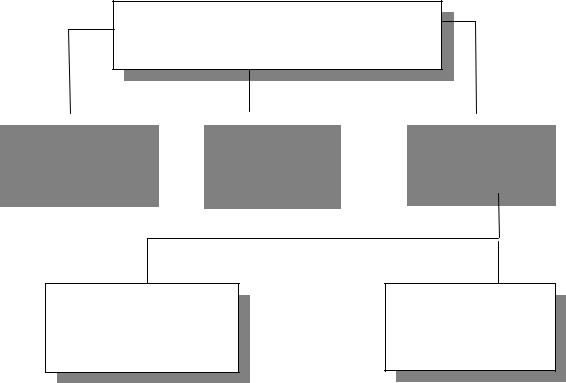

Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.5.1.

Расчет влияния факторов производится способом цепных подстановок по формуле

МЗ = Σ(VВП I УД i УР i ЦМ i ),

блок-схема которой представлена на рисунке.

Прямые материальные затраты на производство продукции (МЗ)

Объем производ- |

|

Структура то- |

|

Уровень затрат |

|

ства товарной |

|

варной продук- |

|

на единицу про- |

|

продукции (VВП) |

|

ции (УД) |

|

дукции |

|

|

|

|

|

|

|

Расход сырья и мате-

риалов на единицу продукции (УРi)

Средняя стоимость единицы сырья и материалов (ЦМi)

Рис. 5.1. Блок-схема факторной системы материальных затрат

Для оценки влияния факторов необходимо произвести пересчет а) по плану МЗпл =Σ(VВПплi УРплi ЦМплi ) ;

б) по плану, пересчитанному на фактический объем производства

продукции, МЗусл1 = Σ(VВПплi УРплi ЦМплi ) Кпп ;

в) по плановым нормам и плановым ценам на фактический выпуск продукции МЗусл2 = Σ(VВПфi УРплi ЦМплi ) ;

г) фактически по плановым ценам

МЗусл3 = Σ(VВПфi УРфi ЦМплi ) ;

д) фактически МЗф = Σ(VВПфi УРфi ЦМфi ) .

54

Удельный расход материалов зависит от качества сырья, технологии, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счет изменения удельного расхода материалов рассчитывают по формуле

∆МЗi = ∆УРi ЦМплi VВПфi .

Уровень средней цены материалов определяется рынком сырья, уровнем транспортных расходов и т. д. Чтобы узнать, как каждый из факторов повлиял на изменение общей суммы материальных затрат, воспользуемся формулой:

∆МЗi = ∆ЦМi УРфi VВПфi ,

где ∆ЦМi − изменение средней цены i-го вида за счет i-го фактора.

В ходе дальнейшего анализа переходят к изучению затрат по статье «Заработная плата», т. е. прямых трудовых затрат:

ЗП = Σ(VВПi УДi УТЕi ОТi ).

Для расчета влияния этих факторов необходимо иметь следующие величины.

Сумма прямой зарплаты на производство продукции, млн. руб.: а) по плануЗПпл = Σ(VВПплi УТЕплi ОТплi );

б) по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре, ЗПусл1 = Σ(VВПплi УТЕплi ОТплi ) Кпп ; в) по плановомууровню затрат на фактический выпуск продукции

ЗПусл2 = Σ(VВПфi УТЕплi ОТплi ) ;

г) фактически при плановом уровне оплаты труда ЗПусл3 = Σ(VВПфi УТЕфi ОТплi );

д) фактически ЗПф = Σ(VВПфi УТЕфi ОТфi ).

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель: УЗП i = VВП i УТЕ i ОТ i .

5.5. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов произво-

55

дится путем сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать формулу

Зск = Зпл (100 ± ∆ТП % К 3 )/ 100 ,

где Зск – затраты, скорректированные на фактический выпуск продукции; Зпл – плановая сумма затрат по статье; ∆ТП% − перевыполнение (недовыполнение) плана по выпуску товарной продукции %; Кз – коэффициент зависимости затрат от объема производства продукции.

Входе дальнейшего анализа выясняются причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т. к. они занимают большой удельный вес в себестоимости продукции. Эти расходы также разделяют на условно-постоянные и условно-переменные, а последние корректируются на процент выполнения плана по производству товарной продукции. Фактические данные сравниваются с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонения от плана и их причины. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат.

Впроцессе анализа должны быть выявлены непроизводительные затраты, потери, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам.

56

Сумма косвенных расходов, приходящихся на единицу продукции (УК), зависит от изменения

а) общей суммы цеховых и общезаводских расходов (Зц); б) суммы прямых затрат (УДi);

в) объема производства продукции (VВП): ∆УК = Зц VУДВПi i .

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта. В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Вопросы для самоконтроля

1.Какие основные направления составляют содержание анализа себестоимости продукции?

2.Какие факторы оказывают влияние на уровень затрат и на совокупную себестоимость продукции?

3.Опишите алгоритм расчетов при факторном анализе уровня затрат на 1 руб. товарной продукции.

4.Выделите факторы первого и последующих уровней, влияющие на размер прямых материальных затрат.

5.Какие факторы оказывают влияние на сумму и уровень косвенных расходов?

6.Каковы отличительные особенности анализа условнопеременных и условно-постоянных издержек?

Типовые задачи

1. Методом цепной подстановки произвести анализ материальных затрат на производство продукции по данным таблицы, используя формулу:

Зм = V·УР·Ц,

где Зм – материальные затраты; V − объем производства; УР – уровень расходов на единицу; Ц – средняя цена единицы материала.

Показатели |

План |

Факт. |

Выпуск продукции, тыс. руб. |

16000 |

16200 |

Уровень расходов на ед. изделия , % |

2,06 |

2,12 |

Средняя цена ед. материала, руб. |

360 |

365 |

57 |

|

|

2.Рассчитать влияние структурных сдвигов на себестоимость продукции. Сформулировать вывод.

Данные: себестоимость единицы изделия по плану 230 руб., фактически было произведено

а) изделия «А» 170 шт. при плановой себестоимости 236 руб.; б) изделия «В» 180 шт. при плановой себестоимости 270 руб.; в) изделия «С» 200 шт. при плановой себестоимости 188 руб.

3.Провести анализ влияния цен и ресурсоемкости на себестоимость продукции. Данные в таблице.

|

|

Индекс |

Себестоимость еди- |

Себестоимость всей продукции |

||||

Из- |

|

ницы изделия , руб. |

на фактический выпуск, руб. |

|||||

Вып. |

цен на |

|

|

|

|

|

при факт. |

|

де- |

|

|

факт. в |

при |

при себест. |

|||

лие |

прод. |

ресур- |

план |

факт |

сопостав. |

план. |

по факту |

ресурсоем- |

|

сы |

кости и |

||||||

|

|

|

|

|

ценах |

себ-ти |

(гр2×гр4) |

план. ценах |

«А» |

236 |

1.28 |

218 |

239 |

|

|

|

|

«Б» |

340 |

1.26 |

236 |

245 |

|

|

|

|

«В» |

430 |

1.23 |

188 |

190 |

|

|

|

|

«С» |

1006 |

|

219 |

220 |

|

|

|

|

4. На основании данных таблицы выполнить анализ себестоимости единицы продукции в целом по предприятию. Рассчитать влияние следующих факторов:

а) структурных сдвигов в выпуске продукции; б) себестоимости единицы продукции по каждому изделию; в) влияния цен и ресурсоемкости.

Сделать выводы.

Наиме- |

Количество |

Индекс цен |

Себестоимость |

Стоимость всей |

|||

нование |

прод. на факт. вы- |

||||||

изделия |

изделий |

на ресурс |

ед. изделия, руб. |

пуск ,тыс. руб. |

|||

«А» |

18285 |

18371 |

1.05 |

435 |

441 |

|

|

«Б» |

12857 |

12485 |

1.06 |

315 |

319 |

|

|

«В» |

5200 |

5600 |

1.03 |

472 |

478 |

|

|

Итого |

|

|

|

|

|

19080 |

19394 |

58

Тема 6. Анализ прибыли и рентабельности

Обобщающая оценка финансового состояния предприятия производится на основе таких результативных показателей как прибыль и рентабельность. Величина прибыли и уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия; иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

анализ состава и динамики балансовой прибыли;

анализ финансовых результатов отобычных видовдеятельности;

анализ уровня средних реализационных цен;

анализ финансовых результатов от прочих видов деятельности;

анализ рентабельности деятельности предприятия;

анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Налогооблагаемая прибыль представляет собой разность между прибыльюотобычнойдеятельностиисуммойльготпоналогунаприбыль.

Чистая прибыль – это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

6.1. Анализ состава и динамики балансовой прибыли

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров,

59

продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VPП); ее структуры (УДi); себестоимости (Зi) и уровня средних реализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного весаубыточной продукции общая сумма прибыли уменьшится.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной.

На первом этапе находят сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент. Изменение суммы прибыли за счет остальных факторов определяется следующим образом:

−объем реализации продукции ∆ПРП = Пусл1 – Ппл ;

−структура товарной продукции ∆ПС = Пусл2 – Пусл1;

−средняя цена реализации ∆Пц=Пусл3 – Пусл2;

−себестоимость реализуемой продукции ∆Пз = Пф – Пусл3. Выполнение плана по объему продаж оценивают путем сопос-

тавления фактического объема реализации с плановым в натуральном (если продукция однородна), и в стоимостном выражении (если продукция неоднородна по своему составу). При этом желательно использовать базовый (плановый) уровень себестоимости отдельных

60